欢迎加入交易理想国知识星球

作者 | 肖兰兰 来源 | 油市小蓝莓 编辑 | 杨兰 审核 | 浦电路交易员

本文想解决以下几个问题:

(1)面对中东这么大的供应损失,为什么4月原油陆地库存没有明显下降,反而整体持稳?

(2)从原油端到炼油端,再到终端消费,矛盾集中在哪个环节?

(3)近期部分商品的生产端和运输端出现柴油紧缺/涨价的情况,对相关信息做出整理。

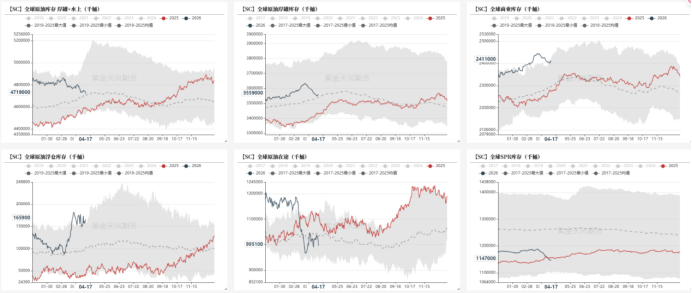

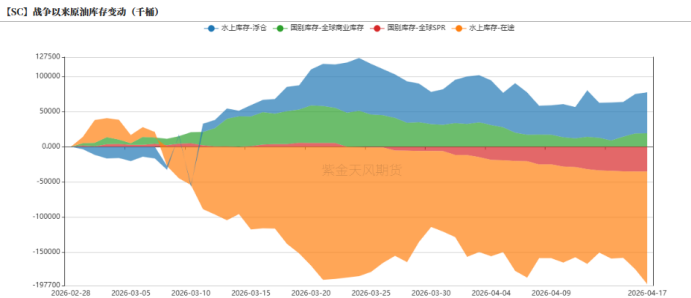

自3月霍尔木兹海峡封锁以来,中东地区出现历史最大的供应中断,而消费国开始哄抢原油,截至2026年4月17日,全球水上在途库存下降1.6亿,表征为海上制裁油出清;全球水上浮仓库存增加5837万桶,主要为囤积在霍尔木兹海峡的原油库存;全球释放战略储备3500万桶/日,平均约100万桶/日,而全球商业库存目前仍然是持稳状态,较战前增加1917万桶。

数据来源:kpler,紫金天风期货

在每周的观点中,我们始终强调,陆地库存的快速下降是油价进入下一阶段的关键指标,然而4月已过2/3,我们仍然没有看到大幅去库的迹象。原因在于:

原油端到炼油端基本上实现自平衡,而炼油端损失大于终端需求损失,导致整个链条的紧缺性体现在石油产品环节。

具体拆解如下:

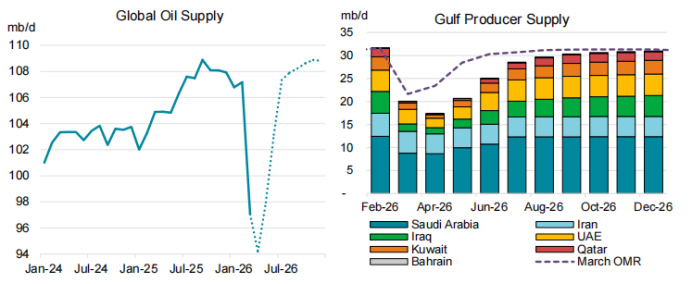

(1)原油生产端:因为能源设施受到攻击以及霍尔木兹海峡出口受阻,创下史上最大产量损失,据IEA4月月报统计,2026年3月,波斯湾国家减产幅度达1010万桶/日。

数据来源:IEA,紫金天风期货

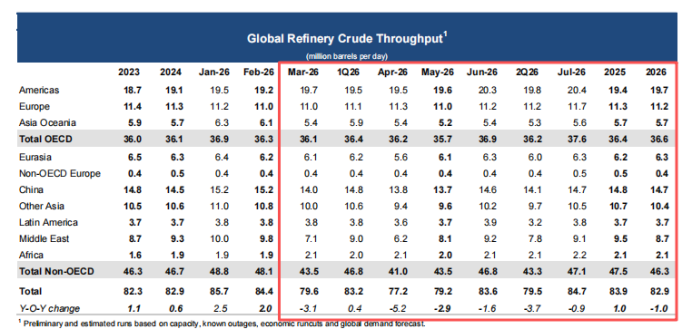

(2)炼油端:IEA的数据显示,受海峡封锁影响,3月炼厂开工同比下降310万桶/日,预估4-6月炼厂开工同比分别下降 520万桶/日,290万桶/日和160万桶/日(假设海峡逐步能开放);全年炼厂加工量给出同比100万桶/日的减量。

数据来源:IEA,紫金天风期货

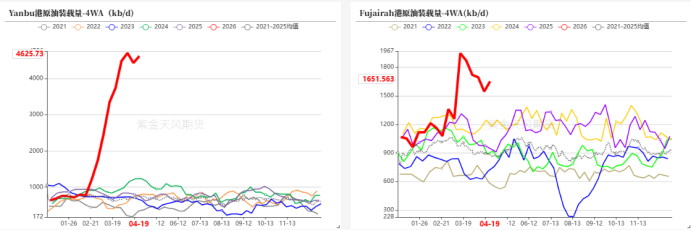

(3)替代出口环节:在战争发生之后,沙特通过东西管道经红海延布港增加出口;阿曼经由富查伊拉港增加出口。从出口能力和实际出口量来看,延布港口装载能力达460万桶/日,较日常水平提高约380万桶/日;富查伊拉港口装载能力达到165万桶/日,较日常水平提高约55万桶/日。合计弥补了约435万桶/日的出口损失。

数据来源:kpler,紫金天风期货

(4)战略储备释放量:自3月20日释放战略储备以来,全球SPR共计去库3500万桶,平均每日释放量约为100万桶/日。

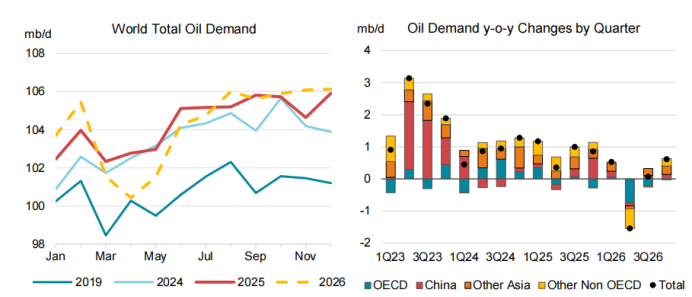

(5)石油产品的需求负反馈:IEA4月报中,下调了全球石油需求,2026年同比增量为-80万桶/日。因为多地缺油/缺化工原料的情况,终端主动减少了消费。如东南亚部分国家开始倡议公职人员、学生减少出行,阶段性居家办公、学习等。

具体月份来看,3月终端需求预估减少80万桶/日,4月扩大至230万桶/日,而随后5月份开始恢复正常,需求损失幅度有所减少。季度上,预计Q2同比减少150万桶/日,Q3同比增长70万桶/日,Q4同比增长60万桶/日。

数据来源:IEA,紫金天风期货

所以基于以上(1)-(5)点,我们可以得出结论:

4月原油陆地库存持稳是因为:原油产量损失1010万桶/日、出口替代435万桶/日、炼厂开工损失同比520万桶/日,IEA释放战略储备100万桶/日。那么就原油端而言,几乎实现自平衡。

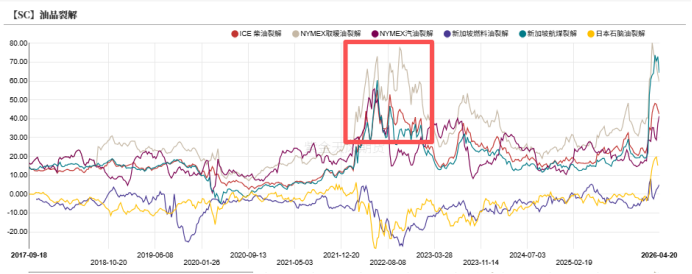

炼油端损失更大,炼油产品生产与终端消费之间存在明显消费缺口:4月、5月炼厂开工预计损失同比为520万桶/日、290万桶/日;而终端需求损失4月扩大至230万桶/日,而随后5月份开始恢复正常,需求损失幅度有所减少。那么诸多石油产品(如LPG\石脑油\柴油\汽油等)存在明显供需缺口,体现在裂解价差居高不下。

而参考俄乌期间原油和成品油供应中断,油品高裂解的状态维持了半年之久。

数据来源:Bloombeg,紫金天风期货

那么在目前的情形下,表面上看,美以伊三方从战争走向谈判,扼制了油价的趋势性上行,实质上,原油端到炼油端,不仅有供应端的损失,也有炼油装置开工率的下滑、替代出口量攀升和战略储备的补充,导致我们一直关注的陆地商业库存大幅下滑这一指标,迟迟没有出现。未来一段时间原油价格仍然是一个降波震荡的过程。

数据来源:Bloomberg,紫金天风期货

但是从另一个角度去考虑,从炼油端到终端需求,却仍然是存在一定缺口的,高裂解价差预计能维持3-6个月的时间。

那么关注石油消费对其他大宗商品生产端的传导,可能是下一步市场交易的重要因素。近期我们也陆续听到不同大宗商品海外生产和运输环节出现缺柴油/运输成本大幅攀升的情况,投资者在交易过程中,可以加入这一方面的考量。

锰硅

锰矿开采及运输均需使用柴油进行作业,UMK矿山因货物供应不足、柴油和运费成本高企原因,5月将暂不对中国进行报盘,矿山端表示将尽力在6月恢复正常的载货量,但仍面临一定的压力。澳洲、南非柴油对外依赖程度均较高,但其余锰矿山当前暂未因柴油紧缺发生停减产等影响。若柴油价格持续维持高位,锰矿FOB价格将持续坚挺。

铁矿

澳洲各地区柴油价格较2月底涨幅超过60-80%,目前暂时没有燃料油断供的消息,但澳洲柴油可用天数或已从2月底的35天左右下降至现在的30天左右,若柴油供应继续持续一个月减量,则有可能出现因柴油缺乏导致的铁矿开采运输问题。

焦煤

因蒙古柴油成本上调,市场传言煤矿开采团队和运输车队要求煤矿方(ETT)提高运输费用补偿成本,但矿方回应迟缓,引发罢工,一度导致生产和发运减量。部分长协贸易商反馈近两日ETT坑口确实开始出现限装情况,即在之前拉运车数的基础上继续不同程度减量,近几日几大长协坑口蒙五装车数较月初减少100车左右,另外由于查干哈达库存中蒙五本身库存不大,预计每日口岸通关中蒙五进口量也会跟着相应下降。

铜

非洲地区已开始出现因柴油高价出现的部分陆运问题,影响时间大概一周左右。国内矿山中,柴油占露天矿直接成本8%–15%,柴油每涨10%,采矿成本大概增加0.8%–1.5%。国内物流运输柴油占货运成本大概30%–40%,当下跨省铜精矿及精炼铜运费已经开始上涨,尤其西北和西南矿山运往华东冶炼厂的运费抬升明显。

天然橡胶

产国泰国主要收胶车为皮卡,多使用柴油,截至4月13日,泰国柴油价格为43.15泰铢/公升,较冲突发生前+43.16%。

对天胶而言,油荒通过两条路径传导至运力:一是港口作业用油紧张,导致装卸效率下降,进而影响出口与国内到港节奏,但此路径不改变总供给量;二是陆路运输柴油短缺,收胶工被迫缩小收胶范围,仅覆盖周边村镇,偏远地区胶农难以将胶水送至加工厂,直接挫伤生产积极性,此外收胶次数减少还可能导致胶水无法及时加工而变质;即便后续能源危机恢复,已被迫中断的割胶期也难以完全弥补,将对全年总产量造成实质性损失。

目前泰国属于停割期,如果柴油价格持续上涨直至5月新割季,全球产量预计月均减少1-2万吨。

锌

澳洲是全球核心锌矿供应国(占全球10%),超80%锌精矿出口中国,其锌矿转运(矿区至港口)100% 依赖柴油卡车,柴油短缺可直接导致转运停滞、港口拥堵、发运延迟,从而加剧国内锌矿供应紧张局势;

若澳洲锌矿生产及发运影响量在10-15%、影响时长2个月左右,则将影响全球锌矿贸易量2-3万金属吨,占全球贸易总量的0.8-1.25%;

当前澳洲锌矿出港量及我国锌矿到港量情况来看,略低于季节性表现;

总体上,我们认为,短期澳洲柴油危机或成为锌价易涨难跌的支撑因素之一。即使当前市场预计5月中旬前后澳洲柴油供应或有改善,但考虑到船期滞后效应,供应收缩影响或持续至三季度初。

碳酸锂

澳洲碳酸锂供应占全球供应的25%。3月中旬以来,澳洲柴油供应紧张的预期持续扰动碳酸锂期货价格。4月15日晚,澳大利亚维州Geelong炼油厂发生火灾,为澳大利亚现存唯二炼油企业,该事件进一步助推锂价上行。澳洲锂矿生产企业的内部运营方面,当前各矿企暂未出现因柴油紧缺导致的生产、运输中断,据外部调研,大部分矿企尚有1-3周的燃料库存,但若柴油供应持续紧张,锂矿供应收紧的情况可能会在5月份有所显现。

棕榈油

截至2026年4月18日,印尼PT Pertamina已调高了多款非补贴燃油产品的价格。在雅加达地区,柴油价格也从每升14,500印尼盾飙升至23,900印尼盾,现在印尼是原油的净进口国,总量中有20%左右途径霍尔木兹海峡,而现阶段印尼原油储备量处于偏低水平。因此印尼要大力发展生物柴油,利用原料优势,7月1日执行B50。

END

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

联系我们

官方网站:http://.cn

记得扫码关注微信公众号

「对冲研投」

寻找属于你的alpha

客官!在看一下呗~本文作者可以追加内容哦 !