$中炬高新(SH600872)$公司已从调整期进入实质性增长阶段,业绩拐点明确,且改善逻辑具备可持续性,非短期脉冲式增长。

一、核心财务数据验证盈利修复

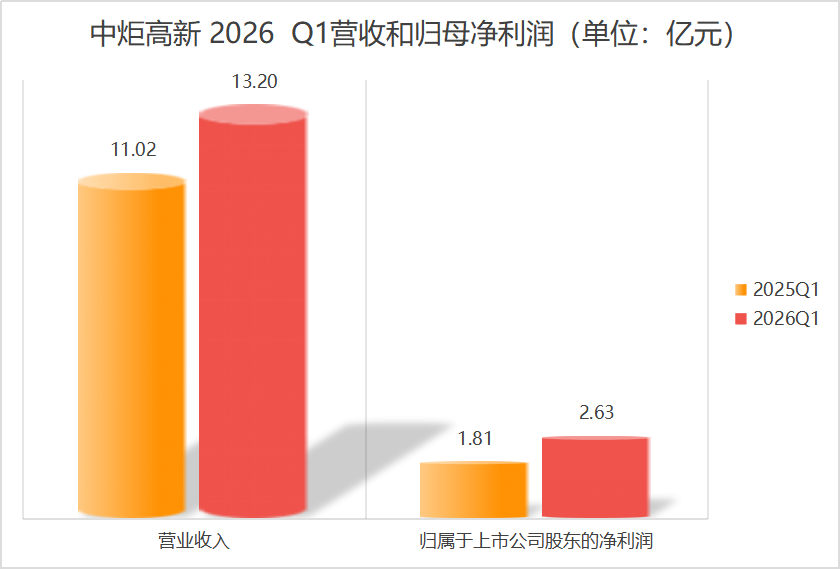

2026年Q1关键指标表现稳健:营收13.2亿元,同比增长19.88%;归母净利润2.63亿元,同比增幅45.11%,创历史同期最高,扣非归母净利润同步高增,盈利质量扎实。

二、治理与渠道改革落地,奠定增长基础

治理结构优化:2025 年换届后,“国有股东 + 专业资本 + 市场化高管” 架构理顺,历史遗留问题逐步出清,经营重心回归 “增长导向”,决策效率与执行力度显著提升,为健康发展提供人工和制度保障。

渠道端结构性改善:此前的库存高企、价盘混乱问题,通过 2025 年全年渠道优化已基本解决 —— 当前库存回归健康区间,价盘企稳回升。数据层面,2025 年净增经销商 270 家,总数达 2824 家,地级市覆盖率 94.16%、区县覆盖率 76.55%,渠道网络密度与质量同步提升。更关键的是,Q1 合同负债 1.08 亿元,创近三年新高,预收款增长直接反映经销商备货意愿增强,为后续营收增长提供确定性支撑。

三、业务布局:基本盘稳固,第二增长曲线明确

主业韧性凸显:调味品收入占比超 98%,酱油、鸡精品类稳居行业头部,品牌认知度深厚;叠加谢霆锋代言推进年轻化、高端化,产品溢价能力有望进一步提升。

赛道拓展精准:2026 年 2 月收购味滋美 55% 股权,切入复合调味品赛道。据行业测算,2029 年国内复合调味品市场规模有望达 2029 亿元,年复合增速保持双位数,此举直接打开公司长期成长空间,形成 “基础调味品 + 复合调味品” 的双轮驱动格局。

四、资本动作释放信心,安全边际充足

大股东火炬集团 2025 年完成近 4 亿元增持;公司 3-6 亿元回购计划已落地 1.51 亿元;分红比例从 36% 提升至 64.2%,三个动作均以真金白银体现对公司长期发展的信心,同时提升股东回报,降低股价下行风险。

五、行业共振 + 内部改善,业绩持续性可期

外部层面,2026年一季度餐饮行业持续复苏,调味品终端需求稳步释放;内部层面,数字化改造(生产+供应链)持续降本增效,渠道精细化运营仍有优化空间。

本文作者可以追加内容哦 !