石头科技:收入已做大,利润困在2.6亿平台

——九季度业绩复盘与第二曲线代价观察

分析日期:2026年4月22日

核心判断

补齐2024Q1至2026Q1连续九个季度、并加入2023Q1作为低谷参照后,石头科技的利润拐点应前移到2024Q3。单季扣非净利润从2024Q2的5.19亿元降至2024Q3的3.25亿元,同比-45.25%,销售费用率同步从约21%跳升至26%以上。2025年将这一趋势全面放大,扣非净利润从5.19亿元的高点滑入以2.6亿元为中枢的平台区间,2026Q1的2.59亿元仍卡在这个平台上。

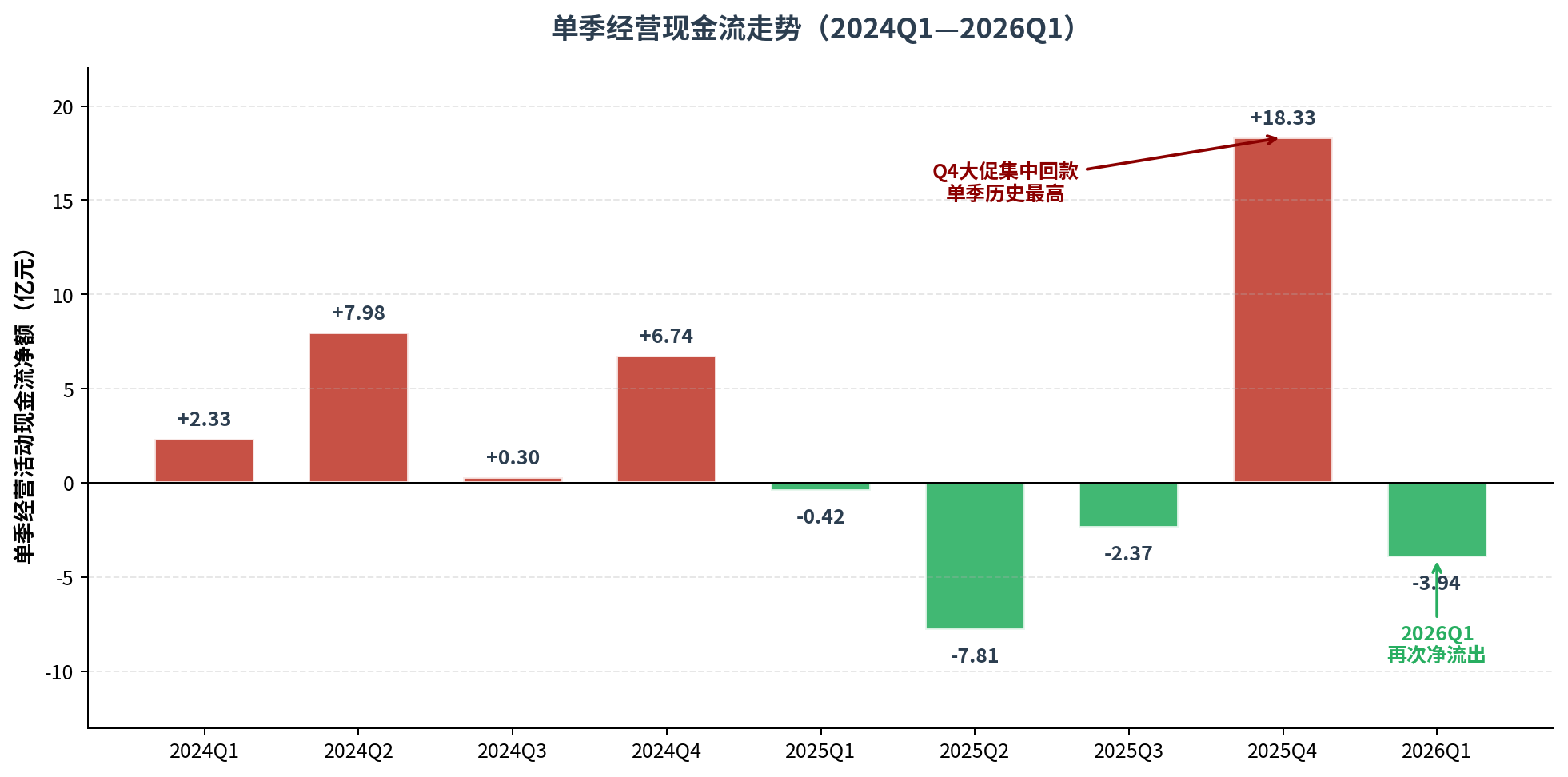

“2024年还很好、2025年突然变差”的二元叙事并不准确。公司盈利能力从2024年中期就开始分化:收入继续加速,利润率先下降。2024Q4依靠双十一大促冲量把全年盈利拉回体面水平;2025年前三季度深度下滑后,Q4的18.33亿元经营现金净流入再次把全年拉回正值;2026Q1又回到净流出3.94亿元。所谓“修复”,目前更像平台上的震荡,距离重新进入上行通道仍有距离。

九季度主线:2024Q1—2026Q1,辅以2023Q1低谷对照

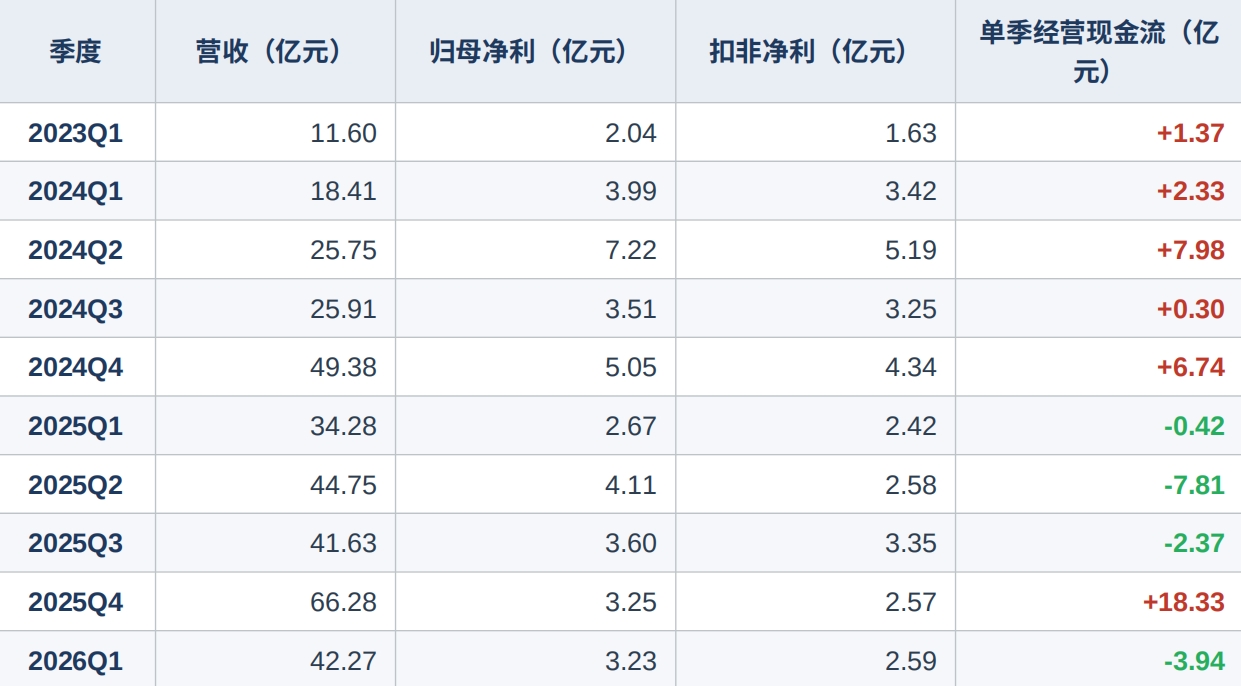

表1 九季度核心财务数据(含2023Q1低谷对照)

其中,2023Q1、2024Q1、2024Q3、2025Q1、2025Q3、2026Q1为对应季报原始披露;2024Q2、2025Q2由对应半年报减Q1得出;2024Q4、2025Q4由年报全年数据减前三季度得出。

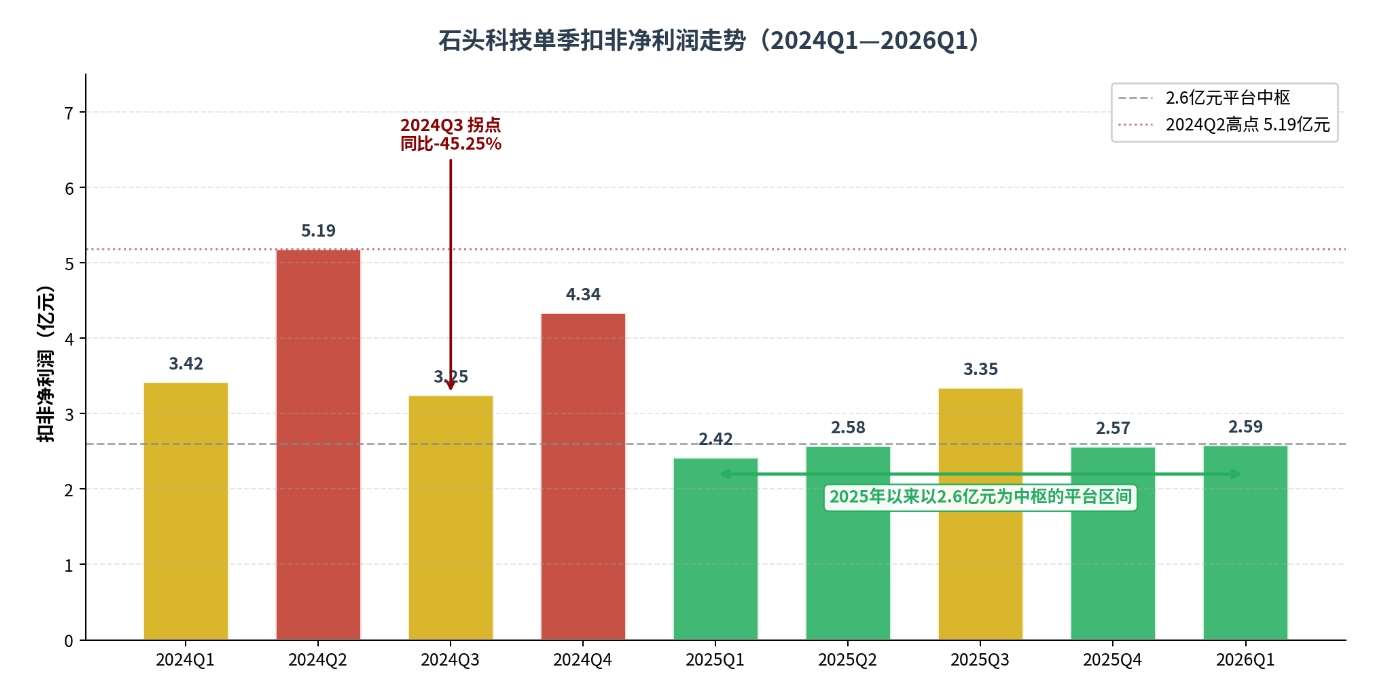

图1 石头科技单季扣非净利润走势(2024Q1—2026Q1)

扣非净利润的演化形态最值得关注。2024Q2的5.19亿元是九季度的单季高点,2024Q3跌至3.25亿元形成首个拐点,2024Q4依靠冲量回升到4.34亿元。进入2025年以后,扣非净利润连续五个季度(含26Q1)在2.42至3.35亿元的区间运行,中位数约2.6亿元。除2025Q3短暂回到3.35亿元,其余四个季度基本锁在2.5亿元附近。

营收呈现完全相反的形态:从2023Q1的11.60亿元升至2026Q1的42.27亿元,三年多扩张2.6倍。2025Q4的66.28亿元是单季历史最高。规模曲线向上、利润曲线横盘,这是石头科技当前最清晰的财务特征。

2024Q3:被忽视的真正拐点

2024Q3季报是理解这轮利润压力的关键文件。单季营业收入25.91亿元同比+11.91%,收入仍在增长,归母净利润3.51亿元同比-43.40%、扣非净利润3.25亿元同比-45.25%。利润增速与收入增速在这一季度首次出现显著分化。

公司对此的解释是“第三季度进一步加强海内外市场拓展且推出多款新品,相关销售费用、研发费用投入增长”。

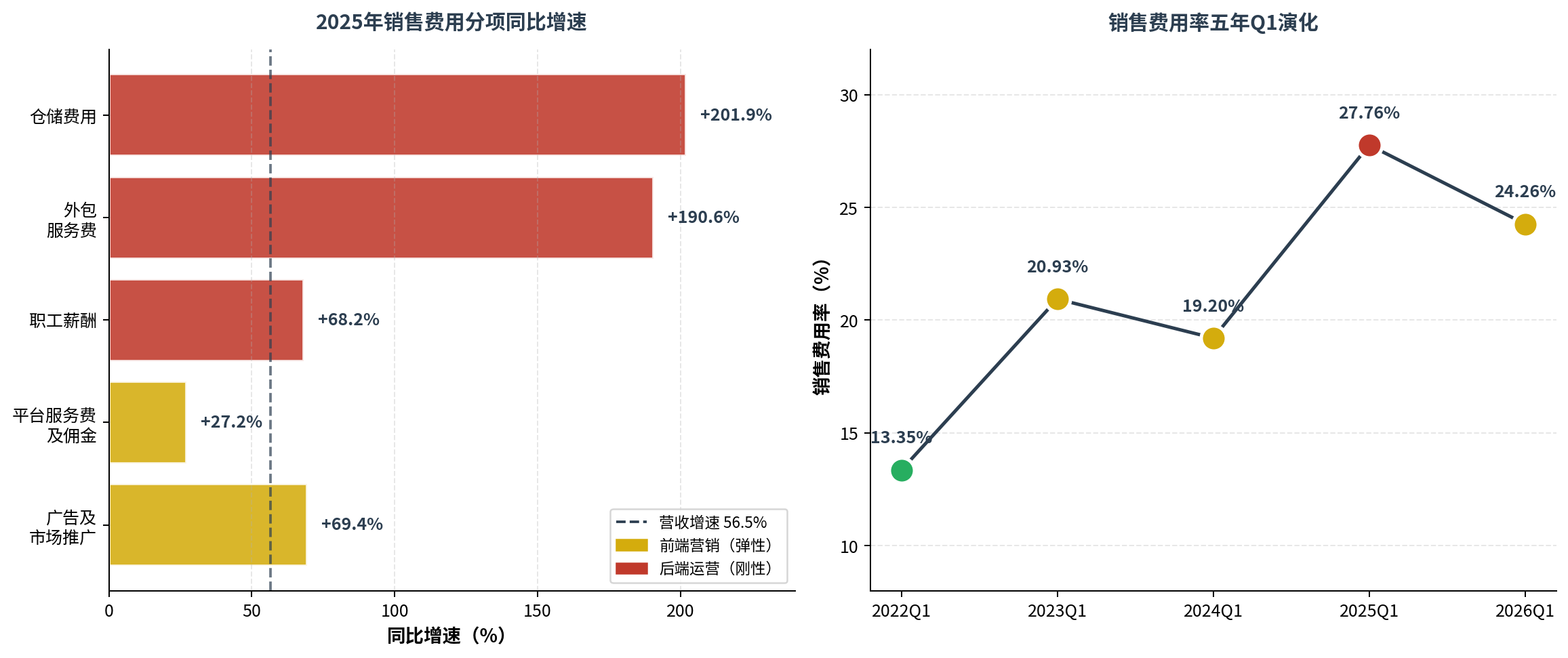

2024前三季度销售费用15.64亿元(2024三季报利润表原披露),2024H1销售费用8.85亿元(2024半年报财务报表附注),两者相减得出2024Q3单季销售费用约6.78亿元,对应销售费用率约26.2%。该口径来自两份报告的交叉核对,并已按公司追溯调整后的新口径(保证类质保费用计入营业成本)处理,与2024Q1调整后销售费用率19.20%具备可比性——2024Q3销售费用率较2024Q1跳升7个百分点。研发费用2024Q3单季2.31亿元,同比+42.78%;研发费用率从上年同期约7%升至8.90%。

销售费用率跳升5至7个百分点、研发费用率提升2个百分点,意味着公司的盈利模式在2024Q3已经开始切换。海外渠道自建、洗地机等新品类的密集推广、直营体系的加码投入,这些投入在2024H1还能被高速增长消化,Q3开始体现为利润的直接下沉。

2024Q4依靠双十一大促冲量实现营收49.38亿元,归母净利润反弹至5.05亿元,销售费用率仍处高位。2024下半年单季利润均值较上半年明显下降,全年利润的表观水平来自上半年撑起来的底子。当时市场更多关注增长端,Q3的利润信号没有被充分定价。

2024Q1-Q2的高质量反弹是参照物,不是常态

2024Q1营收同比+58.69%、归母净利润同比+95.23%、扣非净利润同比+110.03%、经营现金流同比+70.32%,这是一个收入、利润、现金流同步改善的季度。2024Q2单季归母净利润7.22亿元、扣非净利润5.19亿元,均为九季度窗口内的单季高点。

这组数据需结合2023Q1的前置背景理解。2023Q1营业收入11.60亿元同比-14.68%,归母净利润2.04亿元同比-40.42%,扣非净利润1.63亿元同比-45.97%,经营现金流1.37亿元同比-17.99%。公司当时对下滑的解释是“一季度为行业销售淡季,宏观经济波动及海外高通胀拖累终端需求;同时一季度推出多款新品,相关销售费用前置及研发费用投入增长”。

2024Q1扣非同比+110%的数字里包含从2023Q1低谷反弹的成分,不能简单理解为在稳定高位上的继续爬升。2022Q1单季扣非约3.01亿元(由2023Q1同比-45.97%反推),相较之下,2024Q1的3.42亿元只高13%。两年时间收入增长了35%(18.41亿元对13.60亿元),扣非净利润只涨13%——即便在“高质量反弹”的2024Q1,利润扩张也已经慢于收入扩张。

真正值得作为参照的是2024Q1-Q2组合呈现的状态:收入增长能够同步转化为利润和现金流增长。这是石头科技过去几年资本市场给予其溢价估值的基础逻辑。判断这轮修复是否完整,观察的是这种“三同步”什么时候能重新出现——单季同比数字转正只是其中一个信号,还需要毛利率、费用率、现金流同步给出验证。

2025年:规模扩张代价的全面放大

2024Q3已经显露的利润压力,2025年被全面放大。

2025Q1营业收入34.28亿元同比+86.22%,归母净利润-32.92%、扣非净利润-29.28%,从2024Q3的-45%延续下来。2025H1累计归母净利润6.78亿元同比-39.55%,销售费用21.65亿元是2024H1的2.44倍,其中广告及市场推广费用15.06亿元。2025前三季度累计经营活动现金流净流出10.60亿元,同比减少200%。

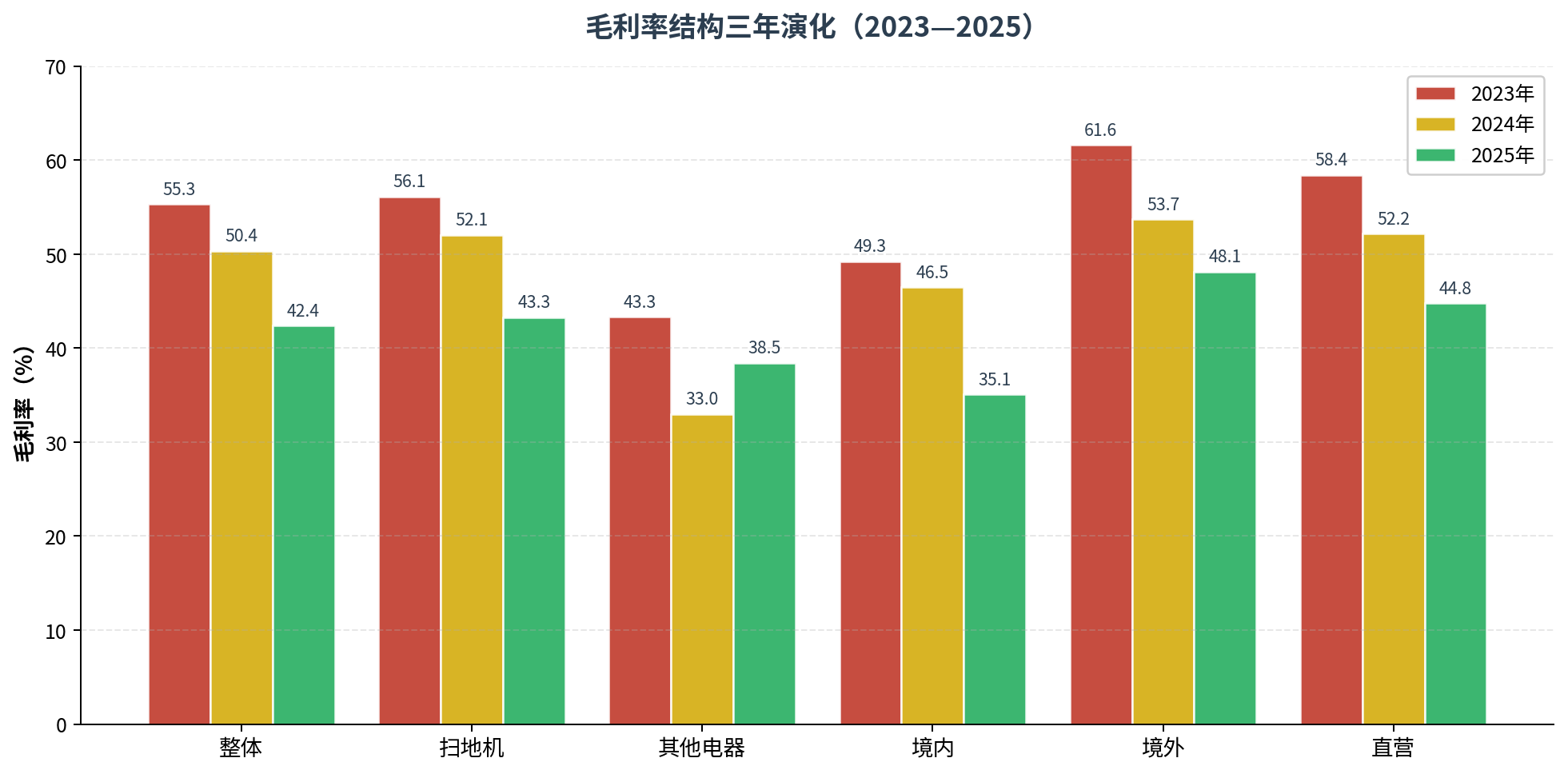

这组数字描述的是一家公司主动用利润换市场份额、换渠道覆盖、换全球布局、换新品类的阶段。2025全年归母净利润13.63亿元同比-31.03%,扣非净利润10.92亿元同比-32.60%;主营业务毛利率42.38%较2024年下降7.98个百分点,境内毛利率35.07%下降11.42个百分点,境外毛利率48.15%下降5.55个百分点。

2025Q4的表现尤为典型。单季营收66.28亿元创历史最高,归母净利润只有3.25亿元,扣非净利润2.57亿元。单季净利率4.90%,是近两年最低水平。双十一大促的高收入对应低利润率,是2025年规模扩张代价最清晰的体现。66亿元的单季收入做出的利润,与2026Q1用42亿元收入做出的利润几乎相等。

深层原因:第二曲线的代价已经进入利润表

石头科技当前的利润平台期,本质上是第二曲线建设成本的集中体现。

2023年是公司“高毛利扫地机器人公司”形态的典型样本。全年主营业务毛利率55.32%(同比+6.00pct),扫地机毛利率56.15%,境外毛利率61.65%,直营毛利率58.43%,扫地机及配件收入占比93.6%,其他智能电器只占6.4%。产品技术领先、品牌溢价较强、渠道相对轻,收入增长可以较顺畅地转化为利润和现金流。2024Q1-Q2的“收入、利润、现金流同步改善”状态,是这套模式最后一次集中释放。

图2 毛利率结构三年演化(2023年→2025年,单位:%)

2024Q3之后,公司的增长方式发生了结构性变化。扫地机主业继续扩张,同时新增六条同步推进的战线:新品类扩张(洗地机、洗烘一体机、智能割草机)、多价格带覆盖、海外本地化渠道、自营体系、线下零售网络、全球品牌投放。这六条战线合在一起,意味着公司正在经历一次完整的商业模式重塑——从“高毛利扫地机器人公司”走向“全球智能清洁电器公司”。第二曲线的内涵远不止“新品类”,还包括公司业务形态和渠道结构的全面再造。

第二曲线的早期特征通常很清楚:收入先起来、利润后兑现,费用先发生、规模效应后出现,库存和账期先进入报表、品牌和渠道壁垒要经过几个季度才能验证。石头科技2024Q3以来的财务变化正好符合这一特征。销售费用率从2024Q1调整口径后的19.20%跳升至2024Q3的约26.2%,研发费用同期+42.78%。到2025年这种投入进一步放大,销售费用里外包服务费同比+190.6%、仓储费用+201.9%、职工薪酬+68.2%,海外自建体系的后端运营成本成为刚性底座。与此同时,毛利率从2023年的55.32%降到2025年的42.38%,三年累计下降近13个百分点;扣非净利润从2023年约18亿元、2024年16.20亿元,降到2025年的10.92亿元。

2.6亿扣非平台的含义由此变得清晰。这背后反映的是公司商业模式从“单一高利润主品类”过渡到“多品类、多价格带、全球渠道扩张”阶段后的财务映射。在这个阶段,收入会很漂亮,利润未必漂亮,现金流会变得更复杂。

接下来的核心问题是:第二曲线最终能否从“收入第二曲线”变成“利润第二曲线”。

如果洗地机、洗烘一体机、割草机只是带来更多销售额,同时需要长期高强度补贴、推广、渠道返利和售后投入,第二曲线就会持续稀释利润。海外自营渠道如果始终停留在“前端砸钱、后端重资产”的状态,销售费用率就会有一个难以下压的底部。那样的话,2.6亿扣非平台会变成公司新的盈利中枢,市场也会继续按“利润平台期公司”的估值框架给石头科技定价。

如果新品类毛利率逐步提升(2025年其他智能电器毛利率已经从2024年的33.00%回升至38.45%,规模效应初步显现),销售费用率在前端营销压缩和后端成本摊薄的双重作用下继续回落,海外渠道建设进入收获期,国内补贴增长逐渐转为真实复购需求,那么第二曲线就会从成本项转为利润弹性来源。到那时,市场对石头科技的估值框架会重新切换。

2024Q3以来公司付出的代价,本质上是通往“全球智能清洁电器公司”这个新身份的建设成本。这部分代价已经集中进入了过去六个季度的利润表,接下来要看的是第二曲线什么时候开始产出利润、以什么节奏产出。

2026Q1:第二次修复尝试

2025Q3曾出现过一次单季利润同比转正(归母+2.51%、扣非+3.05%),是2025年以来的首次修复信号。Q4被旺季冲量模式打断,单季扣非净利润回落至2.57亿元。

2026Q1延续的是2025Q3的方向。归母净利润3.23亿元(+20.83%)、扣非净利润2.59亿元(+7.08%)、销售费用率从2025Q1的27.76%回落至24.26%、单季净利率从2025Q4的4.90%回升至7.65%。这些都是实在的改善。

修复的幅度与参照系并列时,结论较为节制。26Q1归母净利润3.23亿元低于2024Q1的3.99亿元19%、低于2024Q2的7.22亿元55%,也低于2024Q4的5.05亿元。扣非净利润2.59亿元低于2024Q1的3.42亿元24%,与2025Q1至2025Q4的均值(2.73亿元)基本持平。销售费用率24.26%较2025Q1峰值改善3.5个百分点,距离2024Q1调整口径后的19.20%仍差5个百分点。

这一轮修复最值得肯定的是销售费用效率开始回到常态,单位营收需要的营销投入在下降。毛利率的修复幅度有限,2026Q1的43.25%较2025全年的42.38%仅回升约1个百分点,国内毛利率能否从35%区间回升是更关键的变量。非经常性损益占比也重新扩大,26Q1归母净利润中非经常性部分占20%,主要是金融资产公允价值变动6695万元。

利润压力的结构性成因:来自两份年报的管理层解释

九季度的数据描绘了“2024Q3拐点”的形态,两份年报的管理层解释填入了形态背后的内容。利润承压的成因可以归结为三条相互叠加的力量。

第一条是关税。2024年报和2025年报都明确记载了同一句关键表述:“自2024年第三季度起,尽管全球关税政策持续调整,但目前对公司北美地区销售业绩的影响尚在可控范围内。”这句话由公司自行披露,把利润拐点的起始时间从财务数据推断升级为管理层官方确认。关税对毛利率的传导体现在几个维度:2024年境外毛利率从60.44%降到53.70%(-6.74pct),直营毛利率从57.22%降到52.20%(-5.02pct),公司明确归因为“关税成本等增加”。2025年境外毛利率进一步降至48.15%(-5.55pct),直营毛利率降至44.79%(-7.41pct),关税压力仍在延续。

第二条是国补带来的“收入增长—毛利让利”组合。2025年境内主营业务收入82.39亿元,同比+48.96%,毛利率却从46.49%降到35.07%,单项下滑11.42个百分点。管理层的归因是“低毛利产品收入占比增加”,加上“强化线上渠道布局及品牌建设,相应增加了运费及售后服务等投入”。换句话说,以旧换新政策一方面推动了销量,另一方面把产品结构拉向更低价位段,同时还诱发了渠道端和售后端的配套投入。这是一笔“用毛利率换市场份额”的主动交易,不是被动价格战。

图3 销售费用前后端结构拆分与销售费用率五年Q1演化

第三条是海外自营渠道的后端运营成本上移。2025年销售费用48.94亿元的结构可以拆分为前端和后端两部分。前端营销(广告及市场推广费32.59亿元+69.4%、平台服务费及佣金8.68亿元+27.2%)合计41.27亿元,同比增速57.6%,大致与营收56.5%的增速同步。后端运营才是真正的拉升项:外包服务费2.41亿元(+190.6%)、仓储费用1.63亿元(+201.9%)、职工薪酬2.88亿元(+68.2%),三项合计6.92亿元,同比增长108%,远快于营收增速。外包服务、仓储、海外销售人员薪酬这些支出一旦落地就很难压缩,构成销售费用率的“刚性底座”。2026Q1销售费用率从27.76%降到24.26%,主要改善空间来自前端营销的弹性压缩,后端的刚性部分会决定费用率的修复下限。

上述三条力量的权重差异决定了修复路径的差异。关税的影响具有外生性,取决于贸易政策走向,但公司已经通过越南(2024年10月起发货)和马来西亚(2025年新增)两处海外代工厂分散压力,这部分冲击随着产能转移会逐步消化。国补带来的毛利率让步取决于政策退坡节奏和国内价格战见顶时点,这是周期性问题。海外自营渠道的后端成本是结构性上移,只有当海外业务规模进一步放大、分摊到单位营收的运营成本下降时,费用率才会自然回落。

另外,扣非净利润被压缩的主因来自扫地机主业的毛利率滑落,不是新品类稀释。2024年扫地机毛利率52.07%降至2025年43.29%(-8.78pct),同期其他智能电器毛利率反而从33.00%升到38.45%(+5.45pct)。其他智能电器品类(主要是洗地机,2025年国内市占率跃居行业第二)已经初步进入规模效应,毛利率在主动修复。这意味着新品类接力正在形成利润端的正向对冲,只是绝对毛利率还低于扫地机主业约5个百分点,尚未具备拉动整体毛利率回升的体量。

转机的三条线索与兑现节奏

把2024年报和2025年报对应起来看,判断2.6亿扣非平台能否被打破,可以沿着三条线索追踪。

第一条线索是产能转移消化关税压力。公司自2024年10月启动越南代工厂发货,2025年新增马来西亚代工厂,“通过多元化产能布局,为公司产品供应保障提供更多的灵活性和安全性”。2025年境外毛利率-5.55pct的压力里,关税是重要贡献项;产能转移的效果通常有6到12个月的时滞,2026年有望看到境外毛利率企稳,最乐观情形下能修复1至2个百分点。这条线索的兑现相对明确,但幅度取决于中美贸易政策的后续走向。

第二条线索是新品类规模效应的接力。2025年其他智能电器收入35.07亿元,同比+227.75%,毛利率从33%升到38.45%。管理层的归因是“洗地机品类销售量增加形成一定的规模效应”。这条品类线的产品布局还在延伸:洗烘一体机Z1系列已经上市,智能割草机2025年9月在IFA展发布、年底开始出货,2026年是割草机的完整贡献年。新品类毛利率从33%到38.45%花了一年时间(+5.45pct),如果2026年继续以这个节奏修复到40%以上,品类接力对整体毛利率的拉动就会显现。难点在于割草机作为新品类,2026年的导入期可能又会出现2024年扫地机那样的“收入放量但毛利率压制”节奏,需要观察。

第三条线索是海外自营渠道进入收获期。2025年海外业务收入104.42亿元,同比+63.46%,公司已在欧洲(MediaMarkt、家乐福)、北美(Target、Costco、Home Depot)、亚太(Shopee、Lazada)同步铺开渠道,全球分公司或子公司也已设立。销售费用率从2025Q1的27.76%降到2026Q1的24.26%,是这条线索的初步信号。但前面拆分过,前端营销的压缩空间大,后端运营成本的刚性更强——更关键的验证指标在于:扣除仓储、外包服务费、职工薪酬这些刚性项之后,营销投入能否在2026年做到负增长,或者与营收增速明显脱钩。

把三条线索综合起来,转机的形态更可能是渐进叠加:毛利率修复1至2个百分点,销售费用率再下降1至2个百分点,新品类贡献继续上移。如果三条线索全部按上述节奏兑现,2026年全年扣非净利润的中枢有机会从2025年的2.73亿元/季上移到3.5至4亿元/季的水平;如果只兑现一到两条,扣非利润可能继续在2.6亿元附近震荡一年。

管理层本身对2026年的经营计划表述偏通用,没有披露具体的毛利率目标或费用率目标,只提到“加大研发投入、强化品牌建设、注重人才引进、优化投资布局”四个方向。这意味着公司对外仍然强调“继续加大投入”,没有明确的“切换到收获期”的官方信号。这一轮修复是否到位,需要投资者自行从财务数据的连续变化中判断,难以等到管理层的正式确认。

现金流:2025Q4的18亿回款是峰值,不是常态

图4 石头科技单季经营现金流走势(2024Q1—2026Q1)

2025Q4经营活动现金流净额为净流入约18.33亿元。2025全年经营活动现金流净额773,566,263元(7.74亿元),2025前三季度-1,059,785,772元(-10.60亿元),相减得2025Q4为1,833,352,035元,即18.33亿元。这是单季历史最高的经营现金回款,几乎全部来自双十一大促的集中回款和经销商结账节奏。

这一高峰没有延续到2026Q1。一季度经营活动现金流重新转为净流出3.94亿元,销售商品、提供劳务收到的现金42.57亿元较2025Q1的44.75亿元下降4.87%。营业收入同比+23.31%、销售商品收到的现金同比-4.87%,背离幅度已经超出“代工厂付款时间差”能完全解释的范围。Q4的大幅净流入具有明显季节性特征,不能证明全年现金流质量已经恢复;2026Q1的再次转负说明现金流压力仍需继续观察。

2026Q1净流出扩大的辅助原因包括:海外客户账期延长、国内经销商返利政策在Q1的集中兑现、期末收入确认与现金回笼的时间错位,以及存货从2025年底的26.55亿元进一步增加到2026Q1末的32.19亿元带来的备货现金流出。2026年全年经营现金流能否回到10亿元以上,取决于这些因素能否被后续季度的回款节奏消化。

2022Q1至2024Q1经营现金流连续三年Q1为净流入(1.67亿元、1.37亿元、2.33亿元),2024全年+17.34亿元、2025全年+7.74亿元但同比-55.38%、2026Q1净流出3.94亿元。现金流的质变从2025年开始持续,与利润的平台化节奏同步。

股价位置:市场正在按利润平台定价

截至2026年4月22日收盘,石头科技报116.76元,单日跌幅1.51%,已经非常接近前低110元。上方均线压力层层堆积:MA10约126.64元,MA20约140.66元,MA60约160.18元,MA120约165.36元,MA250约161.60元,长期均线全部压在现价上方。趋势仍然偏弱,当前位置属于低位抵抗,还不能称为趋势反转。

估值层面,PE TTM约21.3倍,动态PE约23.4倍。单独看这个估值不贵,但关键在于分母:如果扣非净利润继续停在2.5亿元附近的平台,年化后约10亿元,对应的21倍PE并不便宜;只有扣非利润重新突破3.5亿甚至4亿元以上,这个位置才会体现出真正的安全边际。因此116元附近属于等待业绩验证的预期区间,尚未构成确定的低估区间。

当前股价大致反映三层市场判断。第一,市场承认石头科技的收入规模已经做大,否则不会保留20倍左右的估值中枢。第二,市场已经改用“利润平台期公司”的估值框架,放弃了“高增长优质成长股”的溢价假设——股价从200元上方一路压到110元附近,反映的是市场对“收入做大以后利润能否回来”的怀疑。第三,市场在等2026Q2和Q3的业绩验证:如果扣非净利润继续卡在2.5亿附近,股价很难真正脱离底部;如果单季扣非重新站上3.5亿,并且毛利率、销售费用率、现金流同步改善,股价才有重新定价的理由。

从价位结构看,110元附近是市场目前给出的“利润平台价”。如果110元守住且后续业绩出现修复,股价有机会先回到125至140元的压力区,对应MA10至MA20之间。140元以上需要市场重新相信利润进入上行通道,对应MA20上方的长期压力带。190元附近属于过去高利润成长逻辑下的估值区间,短期不构成合理参照——除非公司重新证明收入、利润、现金流的“三同步”。

一句话概括:116元附近已经跌出了部分安全边际,但还没有跌出确定性。公司现在最缺的,是利润重新扩张的证据;收入故事已经被市场看见。对股东而言,当前最核心的判断在于:2.6亿扣非平台能否被打破。股价是否便宜,最终要由这个问题来验证。如果打破,116元更可能被证明是底部区域;如果打不破,116元更可能只是平台震荡中的低位。

结论

石头科技当前位置可以用两句话概括。

收入规模已经跃迁。单季营业收入从2023Q1的11.60亿元、2024Q1的18.41亿元一路走到2025Q4的66.28亿元、2026Q1的42.27亿元,这种扩张速度在家电行业并不多见。

利润能力困在平台。扣非净利润从2024Q2的5.19亿元高点下行,2025年以来基本进入2.4至3.4亿元的平台区间,2026Q1的2.59亿元仍位于区间中下部。2025Q3的反弹未能延续,2026Q1的修复仍在等待验证。

真正的参照系是2024Q1-Q2“收入、利润、现金流同步改善”的状态。当时公司的业务模型能把收入增长原样转化为利润和现金流,2024Q3销售费用率的跳升打破了这个平衡。判断2026年能否跨过这条基线,观察三个硬指标:单季扣非净利润能否重新站上3.5亿元并连续两个季度维持;毛利率能否从43%区间回到45%以上;经营现金流能否回到利润含金量80%以上的水平。

三个指标至少有两个被打破,这轮修复才能被认定为走到中期;全部打破,才意味着公司重新回到高质量增长的轨道。归根到底,石头科技已经证明自己能把第二曲线做成收入,2026年真正要验证的是,这条第二曲线能不能开始贡献利润。

美国关税退款问题,值得作为2026年境外毛利率修复的一个潜在变量观察。若石头科技美国子公司作为进口申报主体并实际承担了可退还关税,公司可能在现金流或成本端获得一定改善;若进口主体是美国零售商、平台或渠道商,退款收益更可能先留在渠道端,石头科技只能通过后续价格、返利或采购安排间接受益。

因此,关税退款可以视为境外毛利率修复的潜在催化,暂时不宜计入确定性利润改善。石头科技真正的主线,仍然是第二曲线能否从收入贡献走向利润贡献。关税因素最多改变修复斜率,不能替代公司自身毛利率、销售费用率和现金流质量的改善。

本文作者可以追加内容哦 !