在之前的文章《全天候的思路寻找885001的主动增强基金》我介绍了一种基于全天候思路、通过历史业绩来筛选稳定跑赢885001基金的方法。

如果单看净值曲线和累计超额收益,它们个个履历光鲜。

对于很多习惯了只看历史业绩的投资者来说,看到年化百分之十几的超额收益,大概率直接就无脑买入了。

但历史业绩只是一个结果,从来都不是原因。

但真正构建组合,只看历史业绩是完全不够的,我们还需要穿透表面的净值去看更深层次的一些东西。

今天,我就以几个稳定跑赢885001的量化策略基金为例,把他们的底层数据全部拆开,一层层穿透它们的行业和风格敞口。

结果非常有意思:同样是战胜了偏股基金指数(885001),这9只基金获取超额收益的姿势天差地别。

它们根本不是在用同一套什么“神秘的AI选股代码”赚钱,而是在不同的牌桌上,押注了完全不同的因子或者说行业。

根据底层逻辑的差异,这些看似神勇的量化基金,其实可以被清晰地拆解为:

三种常规模式,以及一个“另类”。

历史业绩下面是这9个基金相对于万得偏股基金指数(885001)的超额收益的业绩评价指标。(从2021-04-19至2026-04-17)。

看到这个榜单,我估计很多人会问,为什么量化策略博道远航没有入围?

这个具体的原因我也不太清楚,因为我是通过程序从全市场几千个基金去自动化筛选的,具体在哪个环节被剔除了,我很难去验证。

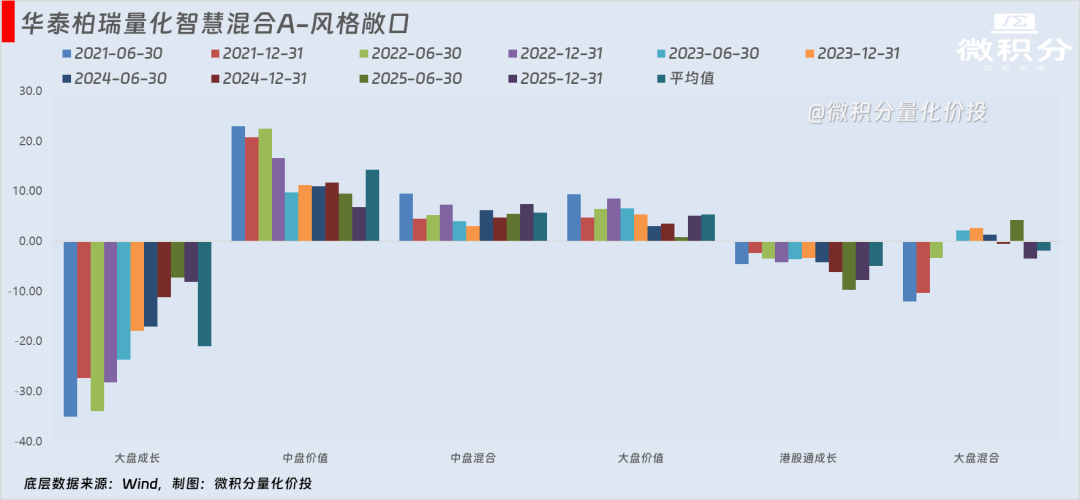

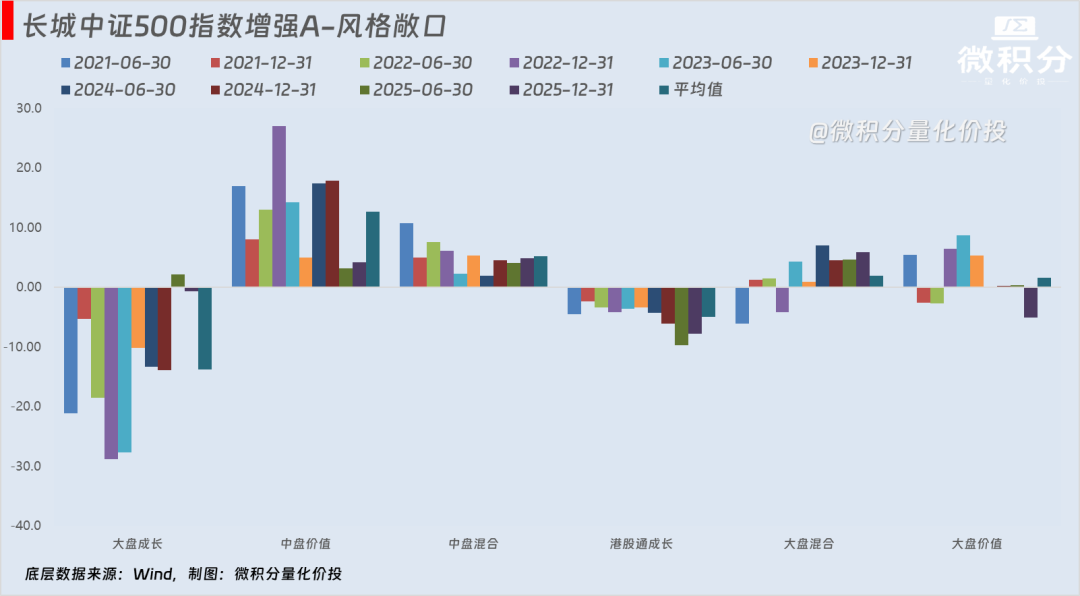

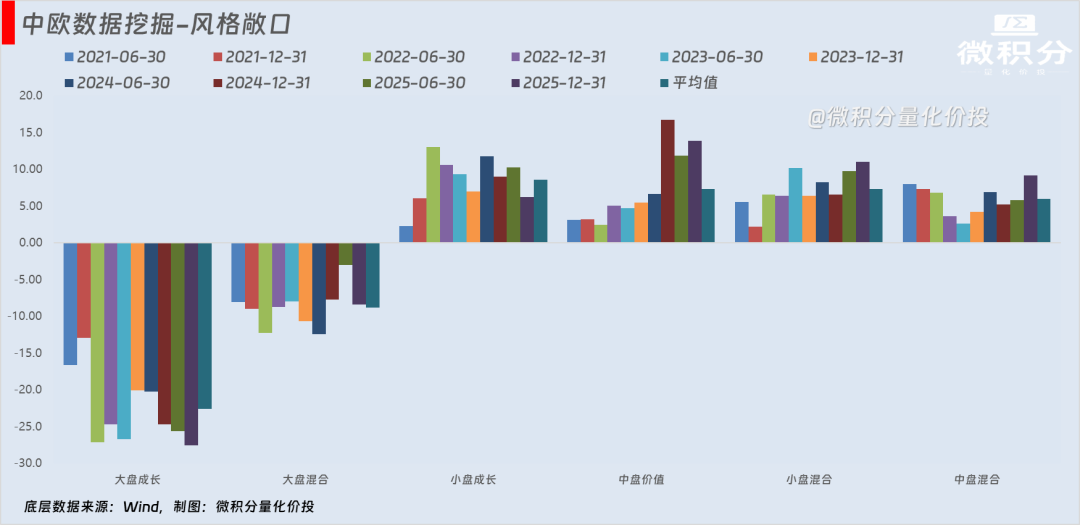

类别一:中盘价值底仓 + 动态调整这类基金是真正展现出较强自适应能力的代表。

代表基金: 华泰柏瑞量化智慧混合A、长城中证500指数增强A、中欧数据挖掘混合A。

这些基金有下面几个典型的特征:

胜率极高且平滑:

在时间序列上极少出现年度级别的超额大幅回撤,即便在2024-2025年的复杂行情中,依然保持了较好的超额获取能力。

中盘价值为核心抓手:

它们均将主要的资金暴露在“中盘价值”风格上,而非过度下沉至微小盘,因此规避了小微盘流动性危机的直接冲击。

动态风控与敞口收敛:

这类基金最大的亮点在于“知止”。

在2021-2022年,它们也曾对大盘成长或特定行业(如低配新能源、食品饮料)有过-20%甚至-30%的极端偏离;但随着市场风格切换,它们在2024-2025年主动且大幅地将这些极端的行业和风格敞口向中性收敛,依靠更均衡的配置锁定了历史胜果。

华泰柏瑞量化智慧A,在2021-2022年,它的大盘成长负向敞口常年维持在-28%至-35%的极值,疯狂汲取中小盘红利。

但最难能可贵的是它的动态收敛:从2023年开始,随着市场风向转变,模型主动降低了市值因子的单边暴露,至2025年底,其大盘成长敞口已收敛至-8.15%,向市场中性大幅靠拢。

长城中证500增强A同样如此,其2022年底中盘价值敞口高达27.0%,到2025年底已理性回落至4.18%。

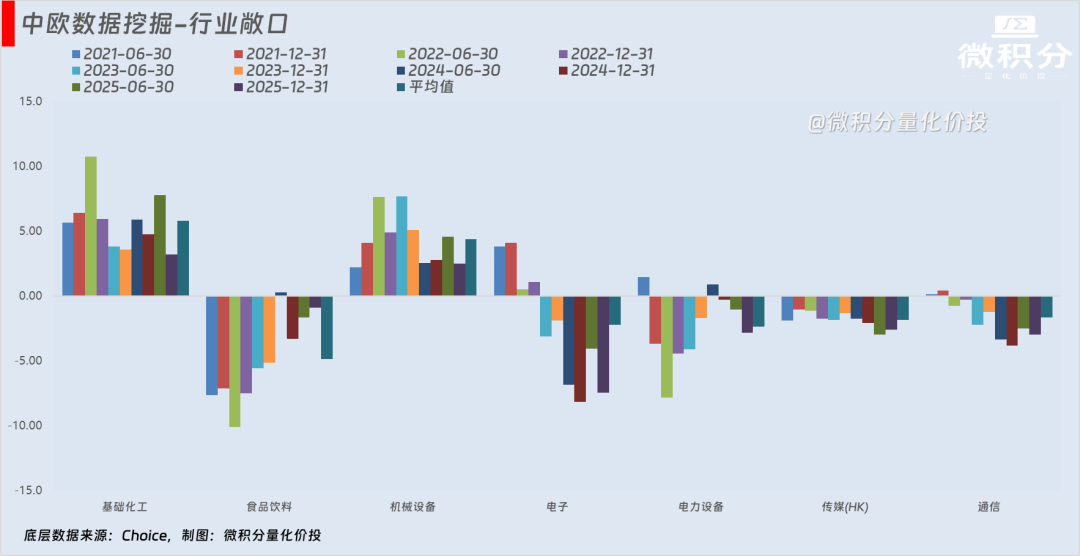

对于中欧数据挖掘,主要也是中盘价值为主,而且敞口是有增加的趋势。

中欧数据挖掘对行业的偏好并不是一成不变的死磕。

比如在2022年上半年,它极其不看好食品饮料,敞口压到了极端的-10.1%。到了2024年上半年,它就把食品饮料的负面敞口抹平了,甚至一度转正到0.27%。

有一些爆发性比较强的基金可能是超配了电子和通信等行业,但这个基金在低配的情况下,仍然实现了不错的超额收益,这是一个很大的差异化亮点。

类别二:周期与下沉依赖型

这类基金的历史高超额很大程度上是“吃到”了特定阶段的风格红利,但随着红利消退,近期模型面临严峻的逆风。

• 代表基金: 华夏智胜价值成长股票A、招商量化精选股票A、东方红京东大数据、博道伍佰智航A。这些基金有几个典型特征:

前期爆发力强,近期衰减严重:

在2022-2023年展现出惊人的高夏普和高超额;但在2024年至今,超额收益锐减甚至转负,胜率大幅下滑。

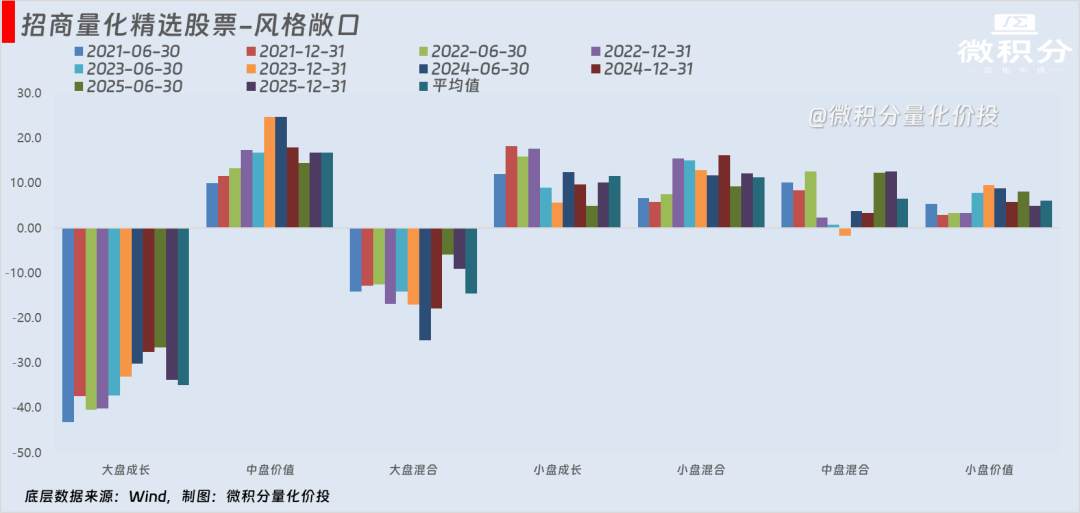

市值下沉:

长期保持深度的“弃大取中小”策略,部分基金(如招商量化、博道伍佰)对小盘成长/小盘混合的依赖度极高。

招商量化精选A全区间平均大盘成长敞口低至惊人的-35.0%。

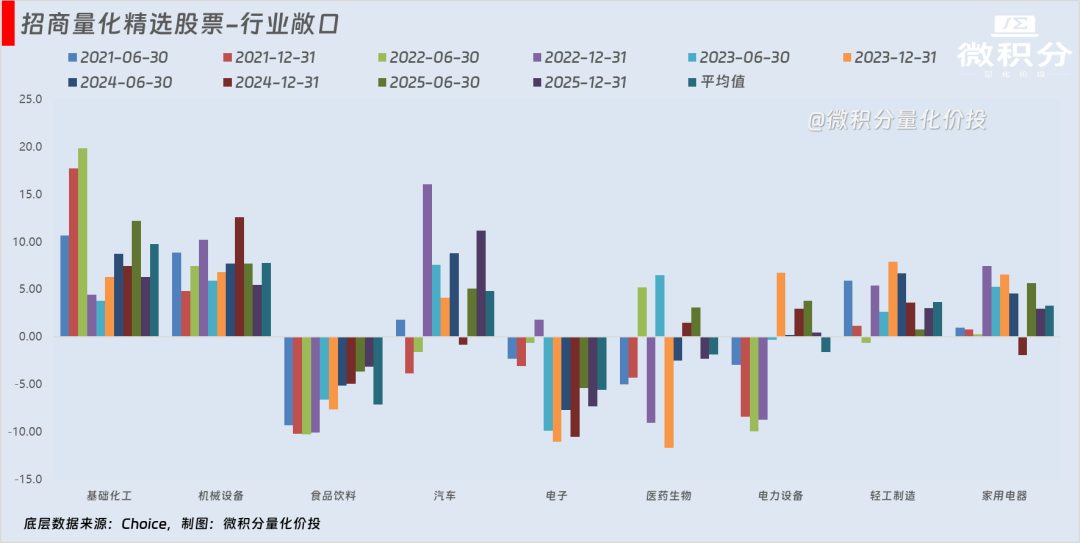

重仓非共识顺周期:

行业敞口极度偏离传统机构的基本盘(系统性低配大消费、电子、电新),而将重注押在“基础化工、机械设备、证券”等高弹性板块。

一旦市场主线回归大盘核心资产或宏观顺周期逻辑不畅,其超额便会遭到反噬。

招商量化精选A核心资金长年暴露在基础化工(均值9.74%)和机械设备(均值7.77%)上。

类别三:高成长赛道增强型

这类基金的投资域有硬性或隐性的赛道约束,不以深度价值或周期轮动为卖点,而是纯粹在成长科技赛道内做Alpha。

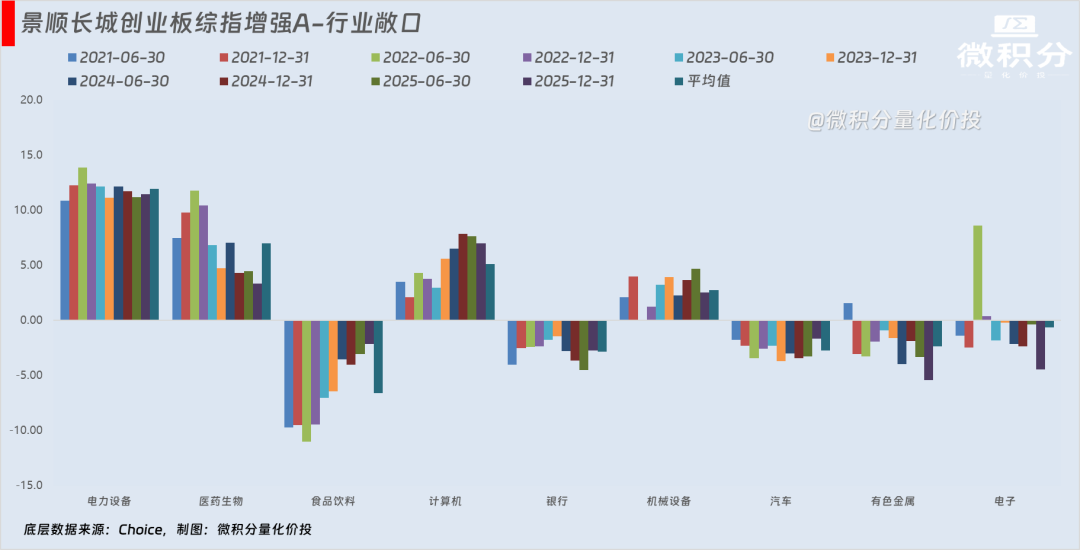

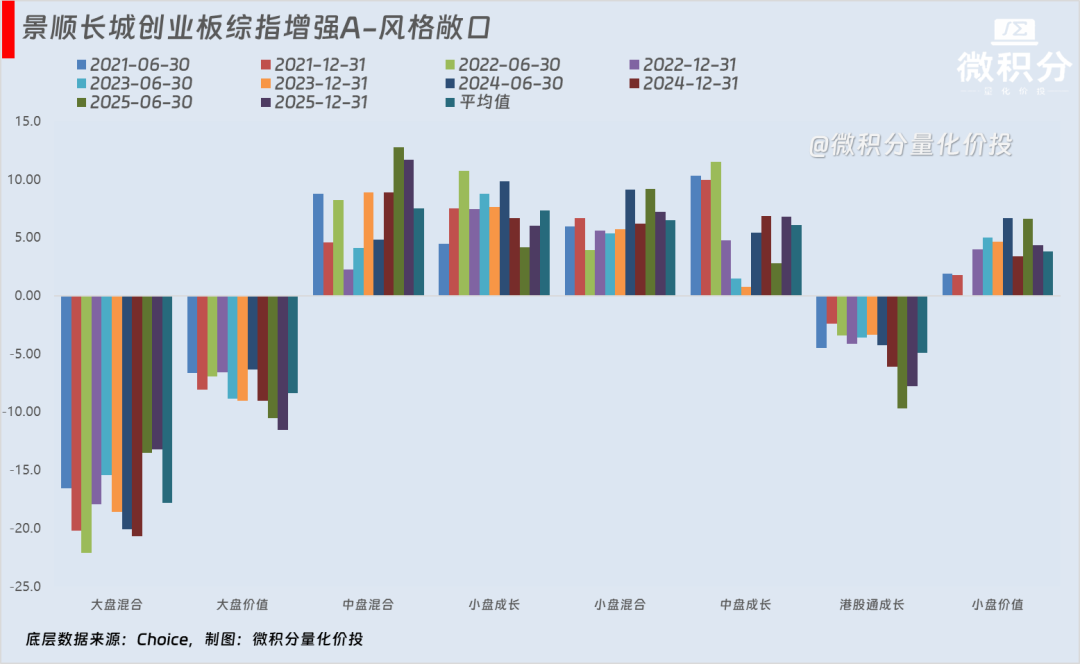

• 代表基金: 景顺长城创业板综指增强A。标签明确,绝不漂移:

核心敞口雷打不动地锁定在“电力设备、医药、计算机”三大成长主线。

景顺长城创业板综指增强A全区间长期大幅超配电力设备(均值11.9%)、医药生物(均值7.01%)和计算机,系统性低配传统消费与银行。

高贝塔与高修复力:

风格上纯粹暴露于“中/小盘成长”。虽然在赛道逆风期(如2022年)会有超额回撤,但由于不胡乱切向价值或顺周期,一旦成长股行情企稳,其超额修复能力极其强悍。

另类样本

在所有样本中,有一只基金的底层逻辑与之前分析的有点不太一样。

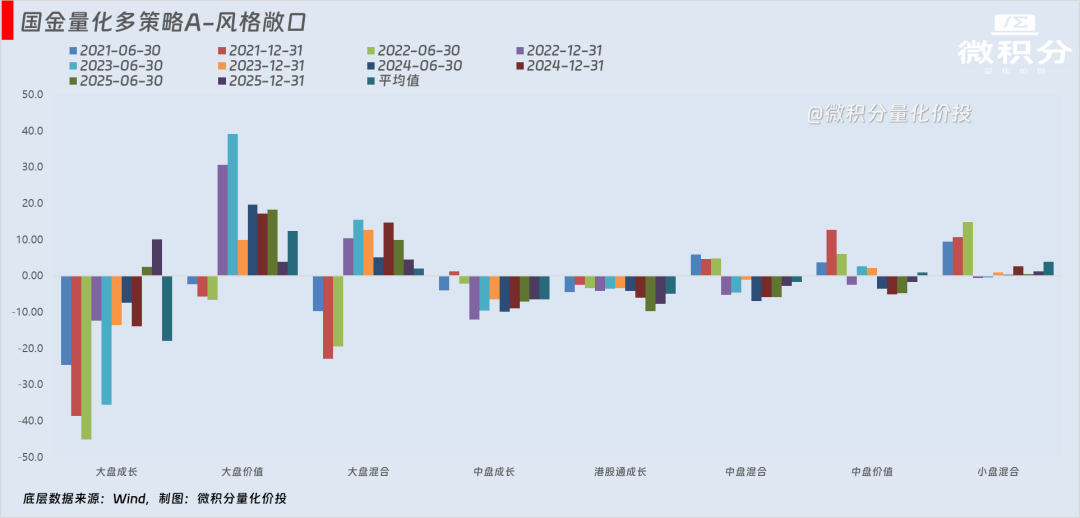

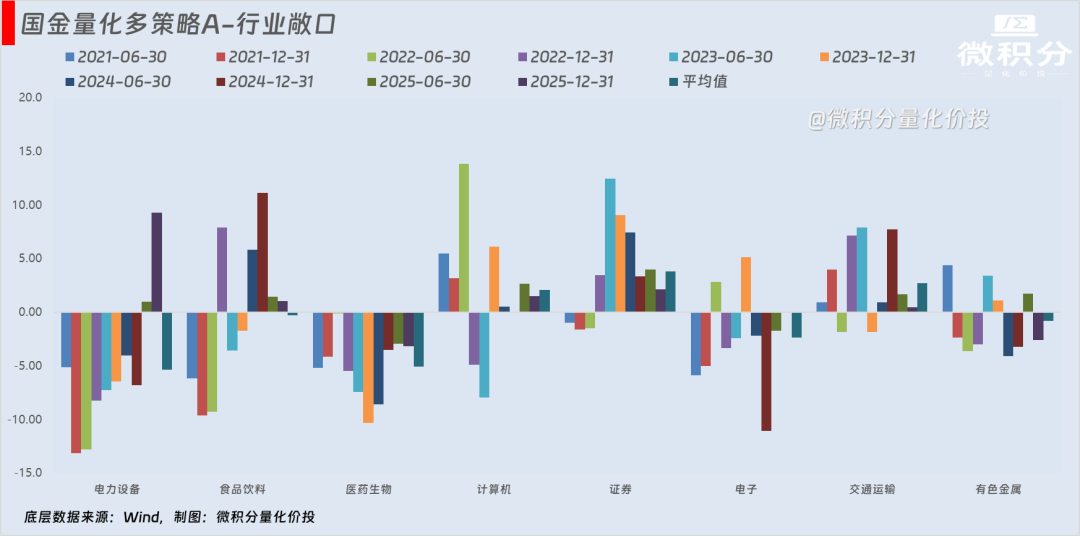

国金量化多策略A,展现出了类似主观宏观对冲基金的“风格轮动”。

•2021-2022年,它是极致的“微盘/小盘”玩家;

•2023年,它一把清仓中小微,瞬间将“大盘价值”的敞口干到+39%的夸张极值;

•2024-2025年,又将大盘价值压降至个位数,并转向曾被极度嫌弃的大盘成长。

此外,在电力设备行业上,也上演了从深度低配(-13.1%)到极端超配(9.30%)的深V反转。

这种策略非常依赖基金经理的轮动能力。

真正的反脆弱,是认清你的底牌拆解完这些数据,我们知道了,虽然这些基金都实现了业绩目标:稳定跑赢885001量化基金,但实现的方法有所不同。

现在:我想聊聊我们该怎么实操,如何去构建组合。

现在很多人构建组合主要就是参考历史业绩,喜欢拿着过去N年的收益率排行榜去“集邮”,以为自己买了好几只不同公司的基金,就做到了分散投资,规避了风险。

但如果你买的是招商量化精选、华夏智胜价值成长和博道伍佰智航的组合呢?

从底层数据来看,这三只基金全都是在“做空大盘成长,做多中小盘和顺周期化工”。

你以为你分散了风险,实际上你只是把同一笔交易在不同的基金经理那里重复下了三次注。

构建一个真正“反脆弱”的量化组合,不是看谁的历史收益高就买谁,而是要追求底层因子的正交与分散。

这可能需要我们去穿透净值去看底层的一些东西。

不妨把本文转给还在按榜单“集邮”集邮构建组合的朋友,帮他穿透底层敞口,避开假分散陷阱。

【今日互动】

上面 9 个量化基金,你更看好哪个呢?或者还有哪些我遗漏了?欢迎打在评论区。

【今日福利】

因为篇幅限制,上面只是展示了 9 个量化基金分析的部分内容,还有一个完整版本的万字长文分析,获取方式,我放在评论区。

【下期预告】

最近看到一些外行在尴吹公募量化,近期准备写一篇公募和私募量化的对比文章。

下周准备写写几个现金流指数的深度对比,看看哪个才是最好的。

敬请期待,点赞关注,不迷路。

至此,全文完,感谢阅读。

声明:本文有AI参与辅助创作。

关注我,我是微积分。用量化分析,探索投资真相。

喜欢今天的内容,别忘了点个 「赞」和「在看」,投资更赚 !

【免责与风险提示】

客观声明: 本文以上内容仅代表作者个人观点,与本人所在机构无任何关联。文章内容及观点仅供逻辑探讨与学术交流,不构成任何实质性的投资建议或收益承诺。

数据局限: 本文所有数据回测、逻辑推演及收益拆解,均基于历史公开信息与特定量化模型计算。历史回测不代表未来真实收益,且数据源与计算模型本身可能存在局限性与测算误差。如果您发现分析中有数据错误或遗漏,欢迎在评论区指正补充。

风险提示: 基金的过往业绩并不预示其未来表现。请您在做出投资决策前,仔细阅读《基金合同》、《招募说明书》等官方披露文件,全面了解产品的风险收益特征。请根据自身的风险承受能力、投资目的与投资经验,独立做出客观判断。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !