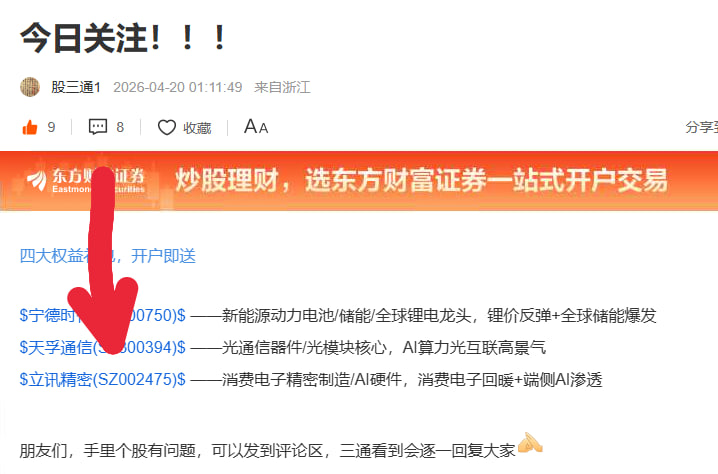

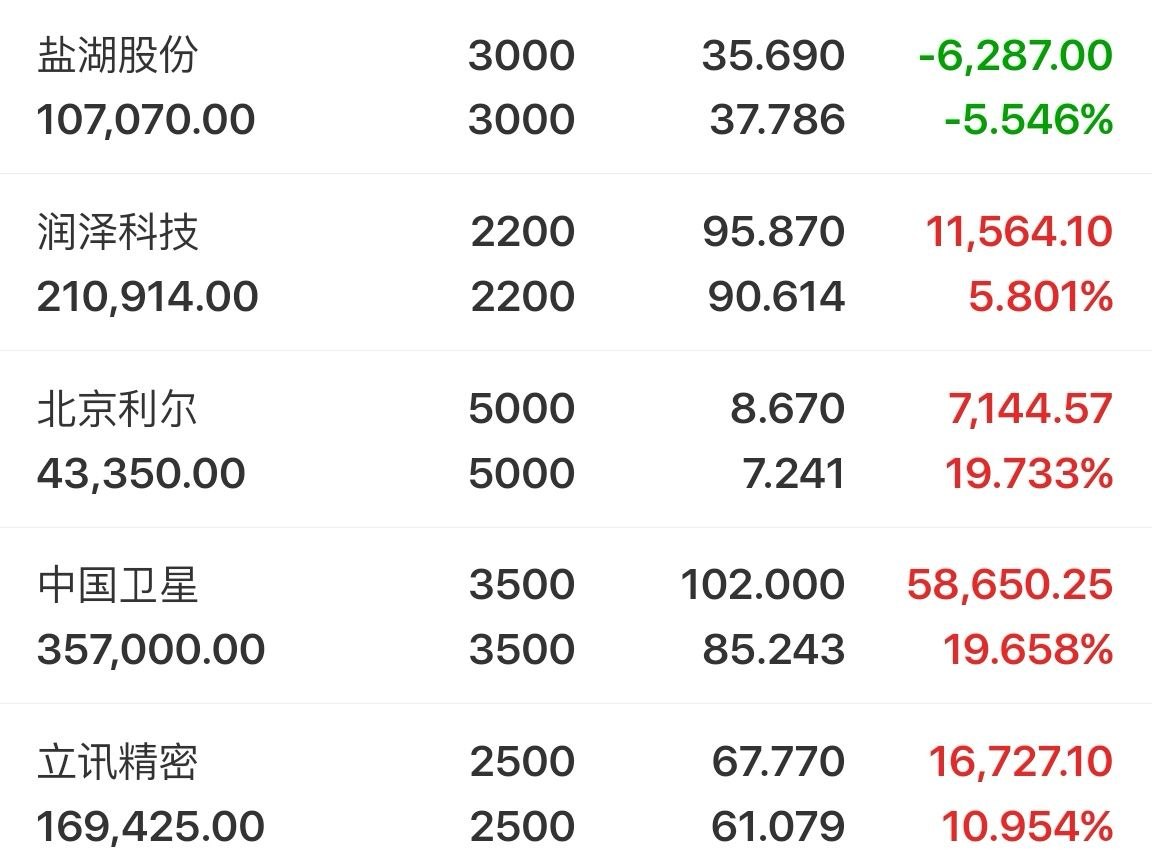

今天A股集体回调,沪指跌0.32%失守4100,高位妖股集体震荡。4月20日通知关注的立讯精密微跌-0.38%收67.77元,昨日跌停的圣阳股份小幅反抽+0.90%收26.97元,英维克受业绩暴雷影响继续跌-3.38%收100.68元。

002580 圣阳股份 +0.90% 收盘26.97元

昨天跌停-10%之后,今天反抽0.90%到26.97元——典型的跌停次日超跌反抽,不代表止跌。

公司核心是IDC/算力中心备电龙头——国内数据中心铅酸备用电源市占率约40%,客户覆盖阿里、腾讯、字节、三大运营商,甚至亚马逊、谷歌等全球巨头。2025年上半年数据中心业务收入4.25亿,同比暴增216%,3GWh专用产能满产满销,订单排至2026年下半年。

为什么从15元飙到33元再8连板后跌停?AI算力爆发改写了备电赛道价值——GPU集群功率密度大幅提升,断电损失远超传统数据中心,高可靠、短时高功率的备电需求迎来结构性爆发。4月21日公司披露已入围阿里铅蓄电池白名单,产品应用于其国内数据中心。

但要清醒认识——2025年前三季度增收不增利:营收26.02亿+15.43%,归母净利反而-3.70%至1.60亿。动态PE超43倍,估值已经透支了AI备电故事。

从8连板累计涨幅114%+到昨日跌停,是典型的妖股见顶信号。跌停次日的反抽通常是最后的出货机会。老实讲,算力备电赛道是真的,但圣阳这个位置筹码结构极差,套牢盘一层压一层,没仓位的朋友别急着抢反弹。

002475 立讯精密 -0.38% 收盘67.77元

4月20日凌晨通知关注——今天微跌0.38%收67.77元,在大盘+光通信集体回调的背景下走出典型大票抗跌本色。

立讯精密的逻辑是消费电子+AI算力+汽车电子三驾马车:

消费电子(占营收80%):苹果核心供应商,2025年收入2642亿+13.37%;

AI算力(爆发点):英伟达GB200/GB300高速铜缆独家供应商,2026年订单超50万台单机价值8000元,单独80亿服务器订单;

800G/1.6T光模块小批量供货;联合英特尔开发16T硅光模块;

汽车电子(第二曲线):2025年营收392.55亿同比暴涨185.34%,莱尼整合进入特斯拉/奔驰/宝马供应链。

2025年总营收3323亿+23.64%,归母净利166亿+24.2%。Q1预告归母净利润36.52-37.13亿同比+20-22%。

今天光模块板块集体跳水但立讯只跌0.38%——说明机构对龙头白马的抱团没松。67-68元是前期平台突破位,量能温和。短期看72-75元,中期看80元。但白马慢牛需要耐心,别因为短期震荡就动摇——大票最怕的就是股东心态不稳。

002837 英维克 -3.38% 收盘100.68元

连续两日跌停之后今天继续跌3.38%收100.68元——昨天说100元整数关口是关键,今天已经快要失守了。但更重要的是——业绩暴雷才是真正杀跌的原因!

公司2026年Q1财报显示:营收同比+32.23%,但归母净利润仅865.76万元,同比大降81.97%!这就是为什么股价连续两日跌停+今天继续杀跌——市场在price-in业绩塌方。

英维克的液冷故事本身没问题——液冷龙头地位真实:

英特尔至强6平台首位冷板液冷集成商;

UQD产品列入英伟达MGX生态合作伙伴;

谷歌TPU机柜液冷合作;

进入英伟达NV72供应商RVL名单。

但花旗报告一针见血:2025年上半年公司液冷相关营收仅2亿余元,占同期总营收比例不足8%——被市场赋予千亿市值的"液冷故事"目前只兑现了极小部分。业绩不及预期已经三个季度。

技术面看,跌破100元后下一个支撑位95元。液冷赛道长期逻辑没变(AI功耗爆发+政策强制PUE≤1.1),但英维克业绩兑现需要时间,海外订单有可能Q3开始加速放量。没仓位的朋友等Q2业绩见底再看,博反弹风险太大。

明日关注

圣阳股份跌停次日反抽不改下跌趋势,筹码结构差警惕进一步杀跌;立讯精密67元扛住是龙头本色,大白马慢牛可继续持有;英维克关注95元支撑,业绩暴雷影响未消化前不要博反弹;同是AI算力链,立讯靠实打实的订单抗跌,圣阳英维克靠故事支撑的就难扛业绩验证。

手中有任何个股问题,可以发到评论区,我看到会第一时间回复大家

以上仅为个人观点分享,不构成投资建议,股市有风险,入市需谨慎

#中际旭创市值破万亿!上升空间还有多大?##收盘点评##强势机会##复盘记录##【有奖】机器人马拉松背后:有哪些最新趋势与机会?#$英维克(SZ002837)$ $立讯精密(SZ002475)$ $圣阳股份(SZ002580)$

#中际旭创市值破万亿!上升空间还有多大?##收盘点评##强势机会##复盘记录##【有奖】机器人马拉松背后:有哪些最新趋势与机会?#$英维克(SZ002837)$ $立讯精密(SZ002475)$ $圣阳股份(SZ002580)$

本文作者可以追加内容哦 !