在2026年3月6日于雪球就已经写了一篇明泰铝业的文章:《高端化发展战略成效初显,马年骏马,当属明泰铝业!》,链接为

思来想去,决定再次强Call明泰铝业。

一、业绩表现

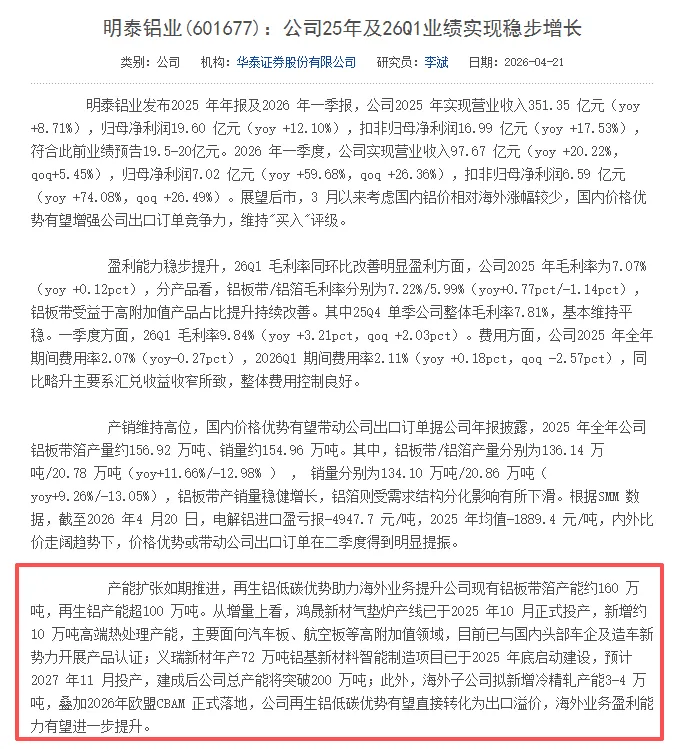

根据公司2025年年报,明泰铝业实现营业收入351.35亿元,同比增长8.71%;归母净利润19.6亿元,同比增长12.1%。更为亮眼的是2026年一季度,公司营收达97.67亿元,同比增长20.22%;归母净利润7.02亿元,同比大幅增长59.68%;扣非净利润更是增长74.08%。

二、行业趋势

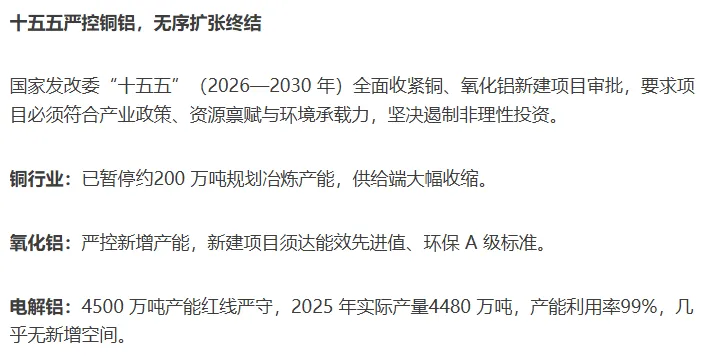

当前铝加工行业正经历深刻变革。供给端,国家发改委明确"十五五"期间严控新建铜、氧化铝项目,电解铝4500万吨产能红线已近触顶,2025年实际产量4480万吨,产能利用率达99%。这意味着行业彻底告别野蛮扩张,进入存量优化时代。

洛阳瑞清科技有限公司的公众号文章:《2026年铝加工行业预测:高端化、智能化与绿色化并行》需求端则呈现高端化、绿色化双重驱动。新能源汽车、光伏、航空航天等领域对高性能铝材需求爆发式增长。

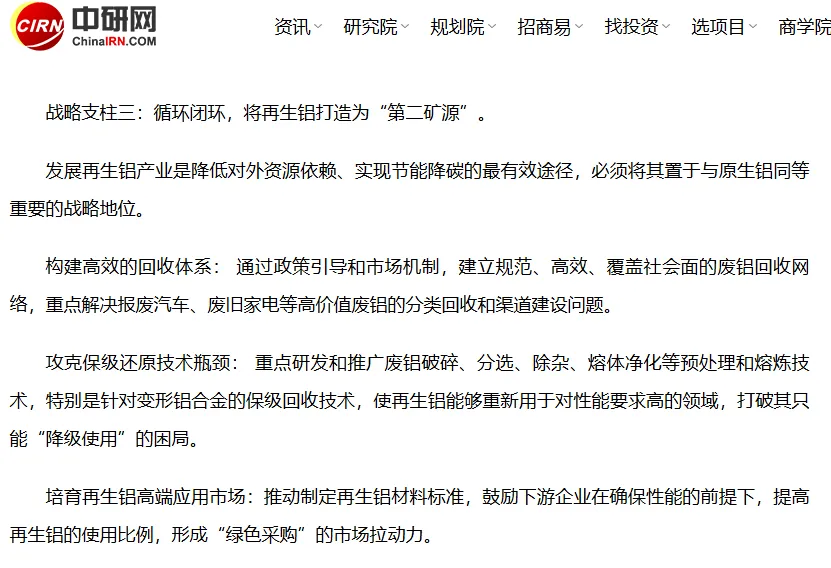

同时,在"双碳"目标下,再生铝利用比例快速提升,正从"降级使用"向"保级还原"技术突破,成为降低碳足迹、获取绿色溢价的关键。

三、明泰铝业核心优势

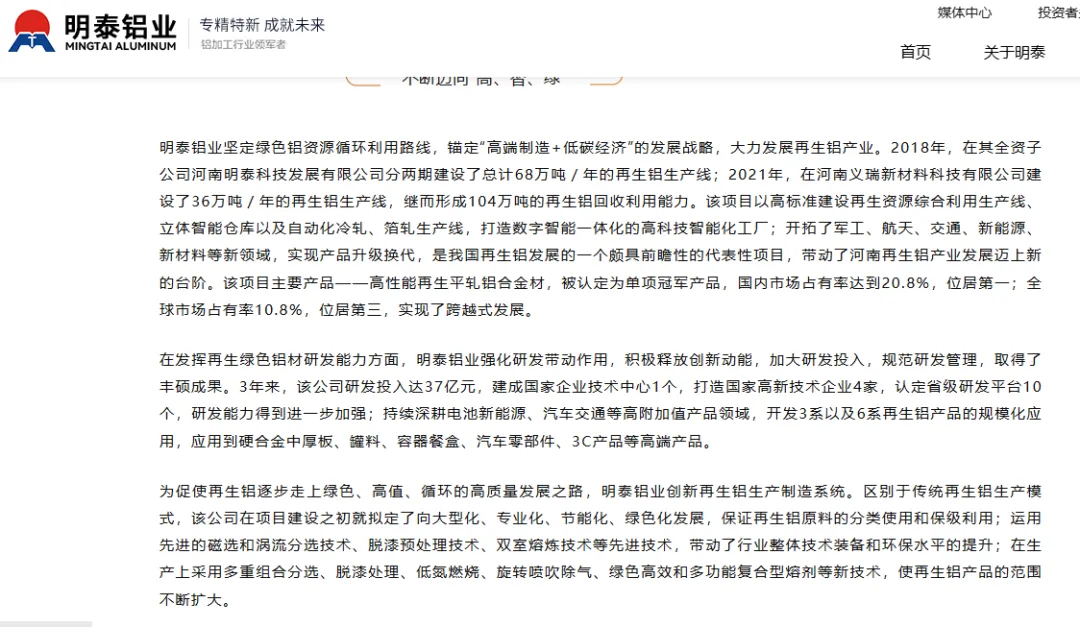

明泰铝业的核心护城河在于其国内领先的再生铝保级应用技术。公司已形成"废铝回收-熔炼再生-精深加工"完整产业链,再生铝处理能力达68万吨/年。更重要的是,公司拟引进激光诱导击穿光谱(LIBS)精分产线,可将再生铝应用拓展至对成分要求严苛的高端变形铝合金领域,打破再生铝只能用于低端铸件的技术瓶颈。

在高端制造方面,子公司鸿晟新材"汽车、绿色能源用铝产业园项目"首条气垫炉生产线已于2025年10月投产,标志着公司正式进入单吨加工费万元级别的高端汽车板、航空板市场。公司已与国内头部车企开展认证合作,高端订单逐步兑现。

四、2026年业绩预测

2026年一季度营收同比增长20.22%,考虑到高端产能持续放量,按照同比增长20%计算,预计2026年全年营收可达421.62亿元。

净利润方面,若是按照券商预期,华泰证券预测2026年净利润23.55亿元,国盛证券预测2026年净利23亿元。公司2025年全年净利率5.59%,2026年一季度净利率7.18%,若按照7%净利率计算全年,预计2026年净利润为29.51亿元,同比增长50%,结合公司一季度净利润同比大增59.68%的趋势,基本靠谱。综合两者,保守估计2026年净利润为26.5亿元。

根据已经披露的2025年报,金属铝行业平均市盈率约10-15倍,而明泰铝业基于2026年预测净利润的预测静态PE仅8.7倍,在铝板块中处于明显低位。

明泰铝业作为国内再生铝保级应用和高端铝材加工双龙头,正站在行业供给约束、需求升级、绿色转型的三重风口上。公司技术壁垒深厚,业绩增长确定性强,当前估值具备明显安全边际,是铝加工板块中稀缺的具备戴维斯双击潜力的标的。

#社区牛人计划#

本文作者可以追加内容哦 !