春节前后,一个做化学工程的朋友问我:你怎么看三祥新材?他说做化工项目的圈子都在讨论这家。

说实话,我最初以为这又是一只短线炒作票。

2025年上半年,三祥新材的股价还在20块钱下面趴着,传统锆制品受上游进口锆英砂涨价和下游需求疲软双重挤压,市场给的评价只有一句话——“老掉牙的锆化工股”。

再看现在206亿总市值,市场给它打的标签是“芯片概念+小金属概念+固态电池+宁德时代概念”。

一个传统锆加工企业,怎么跟芯片和固态电池扯上关系的?

答案很简单——它之前确实跟这两个东西没关系。但从2025年下半年开始,这家干了三十多年的“老树”突然开出了三朵“新花”。

公司已形成“锆系、镁系、先进陶瓷系”三大业务板块,并持续延链拓展,产品涵盖电熔氧化锆、海绵锆、氧氯化锆、纳米氧化锆、氧化锆陶瓷等160多个品种。

但如果把它拆开来看,最值得关注的其实是三件事——

一、核级锆,从“能造”到“能卖”

三祥新材的控股子公司辽宁华锆拥有年产1300吨核级海绵锆项目,此前市场对这个项目更多是“产能叙事”——设备搞好了,但能不能批量卖出去?

转变发生在2025年下半年。

产品在2025年3月已经开始向南京佑天交付部分货品,2025年全年核级海绵锆业务板块贡献显著增量。

但真正关键的节点是2026年3月。三祥新材与全球核电领域头部企业法马通,正式签署了三年销售框架协议,2026年至2028年向其供应核级海绵锆产品。

简单说一句话:从“能做”到“被全球头部企业认可采购”,给核电领域的验证能力上了最强的一层信用背书。

浙商证券预测2026年归母净利润3.96亿元,东北证券持类似预期,为3.93亿元。

这份增长的账算得很清楚——核级锆贡献10倍级增长。2025年这部分贡献约一亿,2026年按乐观预期可到两亿以上。

关键在于这个模式的确认:核电装备的供应商,一旦进入全球头部企业供应链,就是一劳永逸。更换成本太高,信任积累太难。

(何况中国的核电出口,“华龙一号”出海需要自主可控的供应链,这里面隐含的战略价值,是传统锆制品时代给不了的。)

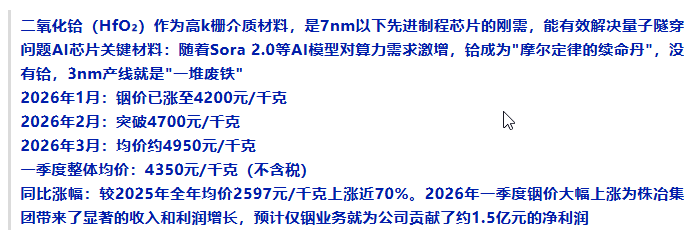

二、铪——被忽略的更大变量

锆铪分离,才是看三祥新材这两年表现的核心技术指标。

记住这个逻辑:自然界里,锆和铪几乎总是共生的。分离工艺难度非常大。三祥新材2025年8月1日才正式启动锆铪分离技术产业化。

到2026年2月,子公司辽宁华祥的半工业化产线已连续稳定产出4N级以上氧氯化铪和氧氯化锆(4N意味着纯度99.99%,是电子级门槛)。

铪的市场价是多少?

截至2026年4月24日,海外铪金属报价12508美元/千克(折合人民币约8543万/吨),较年初涨31.67%,同比暴增196.46%,持续创历史新高。

这意味着什么?铪分离出来之后的销售单价是锆的数百倍,而三祥新材的锆铪半工业化产线设计产能是年产2万吨级。。

一个产能数字告诉你它的想象空间有多惊人:2万吨级锆铪分离产线,按铪含量占1%~2%估算,如果铪价维持高位,这部分产品在2027年完全释放后,就能再造三个当前的公司规模。它的远期净利润规模可达8.68亿。

(但这个表也要打折扣看。铪价能不能一直站住12500美元以上?这是个很大的“如果”)

三祥新材到2026年二季度才正式全线投产。现在资本市场给出的206亿估值,很大程度上是这件事的提前定价。

三、固态电池材料从无到有

固态电池的全固态路线,主要有氧化物、硫化物、卤化物三种电解质技术方案。

三祥新材走的路线很聪明——它盯着锆基氯化物前驱体(卤化物路线的核心原料),在技术路线确定前就布局了。

2025年上半年,锆基氯化物材料已向下游固态电池工厂小批量供货。

公司已经拿到“一种氧化物固态电解质的制备方法”专利授权,制备的电解质粉体电导率超过行业领先水平。也规划了360吨/年电池级电熔氧化锆产能。

从市场预期看,中信证券研报预测,到2030年固态电解质和正极材料领域仅氧化锆需求量就分别达7.8万吨和1.2万吨。

三祥新材在这个领域的先发优势已经建立。它的风险在于“小批量供货”的生意能不能在2027年以后商业放量。但这部分需求逻辑是未来最重要的估值加分项。

(这个逻辑再推一步:一旦全固态电池进入规模化装车阶段,仅一个客户的年需求量就可以吞掉公司现有氧化锆产能。)

四、镁铝合金的宁德时代标签

参股公司宁德汇智镁铝科技(曾用名宁德文达镁铝)已实现向宁德时代供应电池模组端板等一系列产品,在建筑金属模板、电动船舶等领域都有业务拓展。这个标签让三祥新材与新能源龙头企业紧密连接。

2025年,公司已形成三条稳定的成长线:核级锆对法马通和大客户的每年稳定订单——确定性强;镁铝合金端板给宁德时代的长期稳定采购保障——韧性好;锆铪分离产线的高价值部分——弹性大。

2030年前在机器人在低空经济、电机中持续增长的镁铝合金需求。

这就是一个“1+1+1”长期成长逻辑:稳量供应 + 高价值裂解 + 新兴领域提前占位。

五、最重要的:财务拐点发生了什么?

先看一组数字:

2025年全年营收11.66亿元(同比+10.59%),归母净利润1.18亿元——同比增长55.15%。

2026年第一季度营收2.64亿元(同比+14.26%),归母净利润0.37亿元——同比+173.08%。

2026Q1毛利率27.98%(同比+6.22个百分点),归母净利率同比+8.13个百分点。

经营活动现金流净额大幅好转到5444万元(同比+224.5%)。

看到了吗?利润增速远超营收——因为产品结构变了。不再是卖普通电熔氧化锆那个老产品线的逻辑,高毛利的核级锆、锆铪分离的高价值部分已经开始计入收入结构,边际利润弹性极大。

一季度末合同负债环比大增220.9%。

合同负债意味着什么?

客户事先打款、等着收货。这不是预期订单,是真金白银的预收款。核级锆和铪产品的商业化销售是在2026年初真正提速的开始。

最值得关注的是:经营活动现金流净额从负转正,从2024年一季度负几千万到2026年一季度正5444万元,这个净额增加224.5%的变化发生在主营收同比上涨仅14%的情况下。

这说明什么?不是靠负债拉动的业务增长,而是高价值的“尖货”业务在拉高现金流的质量。

六、估值争议的核心:206亿配得上这个数字吗?

现在的争议点就一句话:146倍PE(TTM),贵不贵?

按4月24日收盘价48.73元计算,总市值205.94亿,市盈率(TTM)146.12倍,市净率14.82倍。

资本市场给出的估值方式是这样的:把2025年传统锆制品的价值打一部分折,但是把锆铪分离+核级锆推广到全球两大头部企业供应+固态电池远期需求——这三个“故事”,按照远期2027年的大致业绩来定价了。

浙商证券预测2026-2028年归母净利润3.96/6.50/7.53亿。东北证券预期2026-2027年归母净利润为3.93/5.10亿。高势头的预测大概是5亿往上。

按照206亿的市值,对标2026年比较乐观的4亿利润,就是51倍。对标2027年5.1亿利润,是40倍。2028年7.53亿则落到27倍。

但如果按照过去最保守的券商预测1.15亿来算——206亿对应179倍PE,这个估值就明显偏高。

这个差异取决于你对2026年锆铪分离真实销售兑现程度的判断。

关键在3月-4月才刚开始签的这些大订单,真正在完整财务年度释放出来的数据,2026年年报见分晓。

(看三祥新材不要只看市盈率分母,也要看它这些订单毛利率能从20多个点往40多跳的质变)

本文作者可以追加内容哦 !