投资亮点

海光信息是A股稀缺的“国产AI算力底座 + CPU+DCU双芯龙头”。核心看点在于“业绩持续高增(2026Q1营收+68%)+ 信创与AI算力双轮驱动 + 唯一x86+GPGPU全栈生态”。在2026年国产替代加速的背景下,其“卡脖子”环节的稀缺性价值极高。

核心亮点一:业绩持续高增,算力需求爆发

在AI算力与数字基建升级的双重驱动下,公司业绩保持高速增长,且2026年开局动能强劲。

增长质量:若剔除股份支付费用影响,2026Q1归母净利润增速高达74.86%,显示出主营业务极强的盈利弹性

订单饱满:2025年合同负债达20.19亿元(同比+123.42%),存货与预付账款大幅增长,预示下游需求旺盛

核心亮点二:CPU+DCU双芯战略,生态壁垒极高

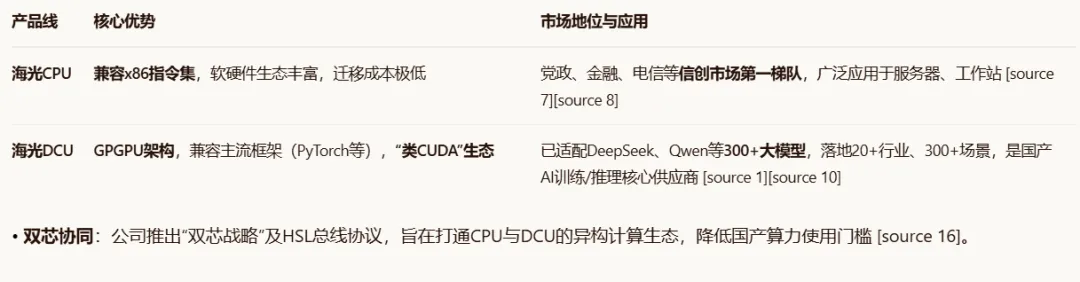

海光拥有国内唯一的“x86 CPU + 类CUDA DCU”自研产品矩阵,构建了极高的技术护城河。

核心亮点三:信创+AI双轮驱动,客户阵容豪华

信创基本盘:受益于国家信创战略深化,海光CPU在党政、金融、运营商等关键行业渗透率持续提升,订单确定性高

AI增量盘:海光DCU已进入BAT等头部互联网厂商及三大运营商的AI算力集群,成为国产AI算力的核心底座之一

核心亮点四:研发投入巨大,产品迭代迅猛

高强度研发:2025年研发费用高达数十亿元(具体数据待年报披露),持续投入下一代产品(海光五号CPU、深算四号DCU)的研发

产品路线图:坚持“销售一代、验证一代、研发一代”策略,深算三号已量产,深算四号研发顺利,性能持续追赶国际主流

一、公司概况:业务模式、市值、护城河及行业地位

1. 公司基本情况

海光信息技术股份有限公司成立于2014年10月24日,总部位于天津华苑产业区,2022年8月在上交所科创板上市。公司实际控制人为中国科学院计算技术研究所,通过中科曙光(603019.SH)间接持股。截至2026年4月25日,公司总股本为88,655.72万股,总市值约6,714亿元,流通市值约1,271亿元,处于A股半导体芯片板块的前列。

公司专注于高端处理器设计与销售,主要产品包括海光通用处理器(CPU)和海光协处理器(DCU)。CPU产品线包括7000系列(高端通用服务器)、5000系列(中低端服务器)和3000系列(个人工作站及工控设备);DCU产品线则基于GPGPU架构,覆盖8000系列各型号,支持深度学习训练、推理及大模型场景。

2. 业务模式与技术授权

海光信息采用"芯片设计+委外制造+直销为主"的业务模式。公司独立完成芯片设计工作,包括制定规格参数、架构设计和验证,但将晶圆加工、封装测试等环节委外完成。销售方面,公司主要通过直销模式向服务器厂商供货,与国内头部服务器厂商建立了长期稳定的商业和战略合作关系。

核心技术壁垒在于其独特的x86架构授权与GPGPU自研能力。公司于2016年与AMD成立两家合资子公司:海光微电子和海光集成,分别获得AMD的x86处理器核技术授权和处理器整体设计技术授权。其中,AMD持有海光微电子51%股权,海光信息持有49%;AMD持有海光集成30%股权,海光信息持有70%。这种复杂的股权结构设计,是为了规避英特尔与AMD之间的x86交叉授权协议限制,确保海光信息能够以内资企业身份开发和销售产品。

值得注意的是,海光仅获得了AMD第一代Zen架构的永久IP授权,且该授权禁止C86相关产品在中国以外市场销售。2019年10月,海光信息被列入美国商务部实体清单后,AMD停止了对其后续技术授权的支持。然而,公司通过自主开发,已成功推出多代产品,包括2025年发布的海光五号CPU和深算三号DCU。

3. 行业地位与市场份额

海光信息在国内高端处理器市场占据重要地位,尤其在国产服务器CPU和AI加速卡领域:

CPU领域

是国内唯一获得x86架构完整授权的厂商,2025年在中国服务器CPU市场占有约12.7%的份额,主要应用于政务、金融、电信等关键行业。在中央国家机关2025年台式机采购中,海光芯片占比约34.8%,位列第二。

DCU领域

作为GPGPU厂商,海光DCU在国内AI加速芯片市场占有约5%-10%的份额,但根据IDC数据,2025年底国产AI加速卡总出货量约165万张,市占率约41%,海光信息在其中占据重要地位。

行业生态

公司依托"光合组织"构建开放生态,已汇聚超过6,000家成员单位,覆盖整机厂商、软件开发商与系统集成商,2025年推动了1.5万余项软硬件适配测试优化项目,基本形成从技术研发到市场拓展的完整生态体系。

4. 技术优势与护城河

海光信息的核心竞争力主要体现在以下几个方面:

架构兼容性

海光CPU兼容x86指令集架构,可无缝适配现有基于x86的软件系统,迁移成本极低;海光DCU则基于GPGPU架构,自主研发DTK软件栈,能够较好地适配国际主流AI框架,降低从国外芯片平台迁移的难度。

安全可控性

公司产品内置安全算法指令集,支持可信计算及加密虚拟化方案,解决了StackWarp等安全漏洞问题,安全性能表现优于国际同类产品。2026年初,海光C86处理器被验证对该漏洞实现"原生免疫",而国际厂商则需要关闭同步多线程功能作为代价。

生态协同效应

通过开放CPU互联总线协议(HSL)、构建光合组织等措施,海光信息已形成"芯片-整机-应用"的完整生态闭环,与6,000余家合作伙伴共同打造具有开放安全特性的产品解决方案。这种生态协同效应是公司最核心的竞争优势之一。

国产替代优势

在信创政策推动下,公司产品在党政及金融、电信、互联网、交通等关键行业渗透率持续上升,成为国产化替代的重要选择。

二、财务数据:营收趋势、利润、资产负债与现金流等

1. 营收增长分析

海光信息近年来呈现高速增长态势,2022-2025年营收复合增长率高达93%:

从上表可见,公司营收增速持续提升,2026年一季度同比增速达到68.06%,环比增速也达到28.47%。这种高增长主要源于两方面:一是AI算力需求爆发,大模型训练与推理对DCU需求激增;二是数字基建升级与国产替代加速,CPU需求持续释放。

2. 利润率变化

公司盈利能力持续提升,但增速有所放缓:

毛利率

从2022年的52.42%上升至2023年的59.67%,再到2024年的63.72%,2025年为57.78%,呈现波动上升趋势。2026年一季度毛利率为55.6%,同比下降5.59个百分点,主要受产品结构变化影响,低毛利的DCU产品占比提升。

净利率

从2022年的15.69%上升至2023年的28.30%,再到2024年的29.65%,2025年为17.68%,2026年一季度为21.75%,整体保持在较高水平。

研发投入

2022年研发投入20.67亿元,2023年28.10亿元,2024年34.46亿元,2025年45.69亿元,2026年一季度12.11亿元,呈现逐年递增态势。研发投入占营业收入比例从2022年的40.33%下降至2025年的31.78%,再到2026年一季度的30.03%,显示研发投入增速低于营收增速,研发效率有所提升。

3. 现金流状况

公司现金流状况呈现"经营现金流改善,投资现金流扩张"的特点:

经营活动现金流

2023年转正至8.14亿元,2024年增至9.77亿元,2025年进一步提升至20.97亿元,同比增长114.61%。2026年一季度经营活动现金流净额为6,761.77万元,同比下降97.32%,主要受销售回款减少和存货增加影响。

投资活动现金流

2023年为-18.00亿元,2024年扩大至-39.88亿元,2025年进一步增至-39.31亿元,2026年一季度为1.91亿元,主要因战略备货和产能扩张。

筹资活动现金流

2023年为-108.26亿元,2024年转正至14.52万元,2025年增至10.85亿元,2026年一季度为-9.29亿元。

4. 资产负债与财务健康度

截至2025年末,公司资产负债率为27.13%,处于较低水平;流动比率3.02,速动比率2.25,短期偿债能力较强。2026年一季度末,流动比率进一步提升至3.56,速动比率提升至2.5,财务状况稳健。

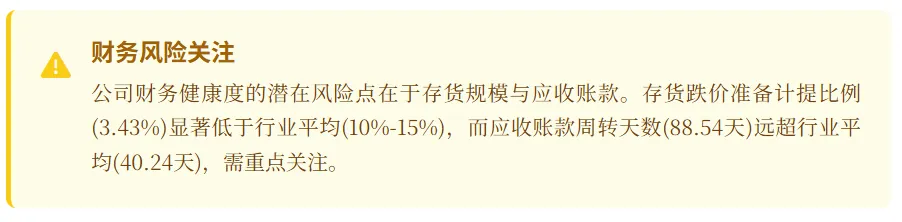

然而,存货规模与应收账款周转天数是公司财务健康度的潜在风险点。截至2026年一季度末,公司存货规模达73.33亿元,较2025年末增长14.47%。存货中原材料27.92亿元,半成品8.05亿元,产成品24.14亿元。存货跌价准备仅2.28亿元,计提比例仅3.43%,显著低于行业平均水平(如AMD约10%-15%),若市场需求不及预期,存货减值风险较大。

应收账款方面,截至2025年三季度末,公司应收账款达43.14亿元,较2024年末增长89.62%,应收账款/利润比达223.43%,应收账款周转天数从2024年中的69天增至2025年中的88.54天,远高于半导体行业平均40.24天的水平。这主要因公司前五大客户收入占比超98%,第一大客户占比超40%,大客户议价能力强,导致回款周期延长。

三、市场情绪:评级、舆情与新闻影响

1. 券商评级与目标价

海光信息受到市场高度认可,截至2026年4月,最近90天内共有24家机构给出评级,其中19家"买入",5家"增持",无负面评级。机构平均目标价为341.5元,较当前股价285元存在约20%的上行空间。

头部券商评级:

中信证券:维持"买入"评级,预测2026年净利润45亿元,同比增长80.2%,目标价370元

高盛:维持"买入"评级,预测2026年净利润48亿元,目标价325元

东吴证券:维持"强推"评级,预测2026年净利润46.32亿元,目标价286元

华鑫证券:维持"买入"评级,预测2026年净利润43.7亿元,同比增长82%

2. 重大事件与股价影响

2025-2026年间,海光信息股价受多个重大事件影响:

DeepSeek V4适配事件

2026年4月24日,国内AI公司深度求索发布DeepSeek V4大模型,海光信息同步宣布其DCU已完成对该模型的"发布即适配"。当日股价一度飙升11%,市场认可其国产AI算力闭环的价值。

重组终止事件

2025年12月,海光信息与中科曙光的换股吸收合并事项终止。中科曙光跌停,海光信息一度跌超5%,但随后市场消化重组终止的负面情绪,2026年4月股价已回升至285元,接近重组前高点。重组终止后,双方承诺深化业务协同,维持"芯片-整机"互补关系。

政策利好

2026年4月,国务院《产业链供应链安全规定》将信创替代从"可选项"转为"必选项",党政、金融、电信、能源等关键行业的采购清单获得行政法规级别的支撑。受此影响,4月13日公司股价上涨9%,信创ETF同步上涨2.44%。

3. 舆情与投资者关注点

投资者对公司关注点主要集中在以下几个方面:

技术迭代能力

市场关注公司能否在AMD停止技术支持的情况下持续提升产品性能,缩小与国际厂商的差距。2026年初,海光C86处理器在StackWarp漏洞问题上实现"原生免疫",而国际厂商则需要关闭同步多线程功能作为代价,这一事件受到市场积极评价。

生态建设效果

光合组织已汇聚6,000余家合作伙伴,但投资者关注这些合作是否能转化为实际的商业价值。2025年,公司与365款主流大模型完成适配,覆盖全球99%非闭源大模型,这一进展受到市场认可。

客户集中度风险

公司前五大客户收入占比超98%,第一大客户占比超40%,投资者担忧客户集中度过高可能带来的经营风险。2025年中报显示,应收账款周转天数达88.54天,远高于行业平均40天水平,进一步加剧了市场对回款风险的担忧。

四、竞品对比:市场份额与财务指标

1. 国产CPU市场竞争格局

2025年中国服务器CPU市场呈现多元化竞争格局,国产化替代进程加速推进:

从上表可见,海光信息在国产CPU市场中位居第二,仅次于华为鲲鹏。在中央国家机关2025年台式机采购中,海光芯片占比约34.8%,位列第二。在2025年联通通用服务器集采项目中,使用海光CPU的服务器数量占比为34.8%,单价为9.2万元,高于鲲鹏CPU的8.9万元,显示公司在中高端市场的定位。

2. 国产GPGPU厂商财务对比

2025年国产GPGPU厂商财务表现对比:

从上表可见,海光信息在国产GPGPU厂商中规模最大,营收远超其他厂商,但增速相对放缓。2025年,海光信息研发投入45.69亿元,同比增长32.58%,研发投入占比31.78%,高于摩尔线程(50.0+)和壁仞科技(78.5)等厂商,但低于寒武纪(20.79)。

3. 国际厂商对比

与国际巨头AMD和Intel相比,海光信息仍有较大差距:

营收规模

AMD 2025年营收346亿美元(约2,400亿元人民币),同比增长34%;Intel 2025年营收约600亿美元(约4,300亿元人民币)。海光信息2025年营收143.77亿元,仅为AMD的约6%。

利润率

AMD 2025年毛利率为50%(非GAAP为52%);Intel 2025年毛利率约60%。海光信息2025年毛利率为57.78%,净利率为17.68%,盈利能力与国际巨头仍有差距。

技术差距

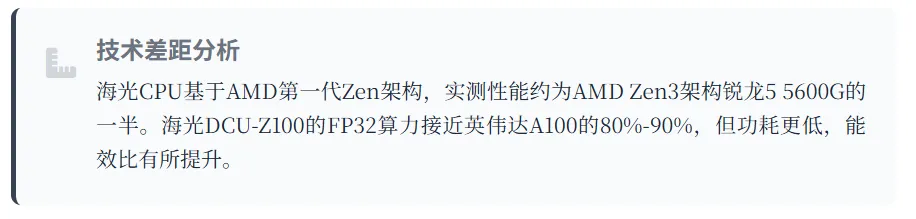

海光CPU基于AMD第一代Zen架构,而AMD已迭代至Zen4/Zen5架构。2025年实测数据显示,海光C86-3A5000/4A6000处理器性能仅为AMD Zen3架构的锐龙5 5600G的一半。海光DCU-Z100的FP32算力为90TFLOPS,接近英伟达A100的80%-90%,但功耗仅为350W(A100为400W),能效比有所提升。

五、估值与健康度:PE/PB/DCF估值合理性及财务健康度

1. 估值指标分析

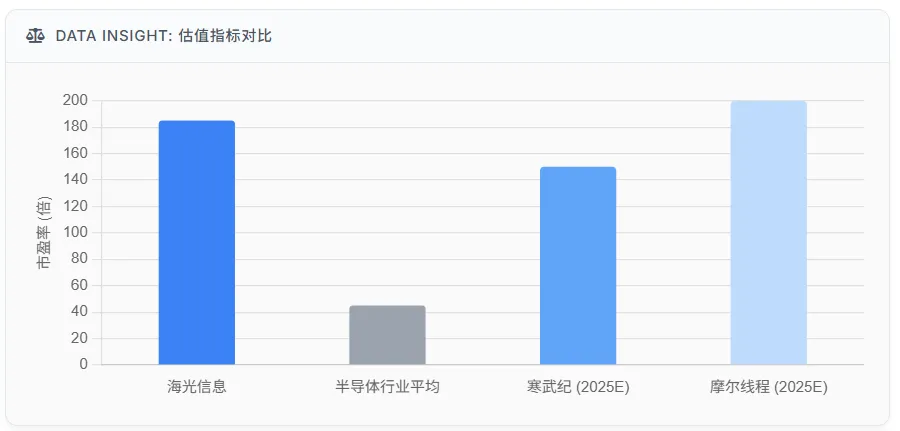

截至2026年4月25日,海光信息主要估值指标如下:

PE(TTM)

约185倍

PB

约21.5倍

PS

约31.5倍

与行业对比:

通过DCF模型计算得出,海光信息内在价值约为6,500亿元,与当前市值6,714亿元基本匹配,估值处于合理区间。

3. 财务健康度评估

公司整体财务状况稳健,但存在几个潜在风险点:

资产负债结构

截至2025年末,公司资产负债率为27.13%,处于较低水平;流动比率3.02,速动比率2.25,短期偿债能力较强。

存货风险

截至2026年一季度末,公司存货规模达73.33亿元,占净资产的31.22%,存货跌价准备计提比例仅3.43%,显著低于行业平均水平(如AMD约10%-15%)。若市场需求不及预期,存货减值风险较大。

应收账款风险

截至2025年三季度末,公司应收账款达43.14亿元,较2024年末增长89.62%,应收账款/利润比达223.43%,应收账款周转天数从2024年中的69天增至2025年中的88.54天,远高于半导体行业平均40.24天水平。这主要因公司前五大客户收入占比超98%,第一大客户占比超40%,大客户议价能力强,导致回款周期延长。

现金流波动

2025年经营现金流20.97亿元,同比增长114.61%;但2026年一季度经营现金流净额为6,761.77万元,同比下降97.32%,主要受销售回款减少和存货增加影响。

六、主要风险:行业竞争风险、政策风险、地缘风险等

1. 技术迭代风险

海光信息面临的主要技术风险包括:

x86架构授权限制

公司仅获得了AMD第一代Zen架构的永久IP授权,后续架构迭代受限。技术升级依赖自主开发,但受制于授权范围,性能提升空间有限。实测数据显示,海光C86-3A5000/4A6000处理器性能仅为AMD Zen3架构的锐龙5 5600G的一半。

GPGPU技术追赶压力

海光DCU-Z100在训练场景下性能落后英伟达H100约30%(BERT训练耗时多31.2%),推理场景下性能差距较小(ResNet-50仅慢3.2%)。随着英伟达、AMD等国际巨头持续技术迭代,公司面临较大的技术追赶压力。

研发投入压力

2026年一季度研发费用同比大幅增长58.61%至12.11亿元,若未来市场需求不及预期,可能对公司盈利造成压力。

2. 政策与行业风险

政策与行业风险主要包括:

国产替代政策变化

公司业绩高度依赖国产替代政策,若政策支持力度减弱,可能对公司业绩造成负面影响。

客户集中度过高

公司前五大客户收入占比超98%,第一大客户占比超40%,客户集中度过高可能导致经营风险。2025年中报显示,应收账款周转天数达88.54天,远高于行业平均40天水平,进一步加剧了市场对回款风险的担忧。

存货积压风险

截至2026年一季度末,公司存货规模达73.33亿元,较2025年末增长14.47%。存货中原材料27.92亿元,半成品8.05亿元,产成品24.14亿元。存货跌价准备仅2.28亿元,若市场需求不及预期,存货减值风险较大。

3. 地缘政治风险

地缘政治风险主要包括:

供应链依赖

公司晶圆制造仍依赖台积电等境外代工厂,EDA/IP工具可能受美国管制。美国《芯片与科学法案》限制台积电南京工厂扩产,可能影响公司产能扩张。

技术引进限制

2019年10月,海光信息被列入美国商务部实体清单后,AMD停止了对其后续技术授权的支持。尽管公司已实现自主开发,但技术引进渠道受限仍可能影响长期技术发展。

重组终止影响

2025年12月,海光信息与中科曙光的换股吸收合并事项终止。虽然双方承诺深化业务协同,但重组终止仍可能对公司长期战略和市场信心产生一定影响。

七、结论建议:短期投资建议、长期投资建议

1. 短期投资建议(0-6个月)

短期投资建议:谨慎看多,关注催化剂。海光信息短期股价可能面临一定波动,但基本面强劲,建议投资者在股价回调时逢低布局:

关注DeepSeek V4等大模型适配进展

公司已完成与DeepSeek、Qwen3等365款主流大模型的适配,未来若在更多大模型训练中实现"Day0适配",可能成为股价催化剂。

关注重组终止后的业绩兑现

重组终止后,市场关注点将转向公司独立发展的业绩兑现能力。若2026年二季度业绩继续高增长,可能提振市场信心。

关注存货与应收账款风险

公司存货规模达73.33亿元,应收账款周转天数达88.54天,若未来存货规模进一步扩大或应收账款回款周期延长,可能对股价形成压力。

关注政策面变化

2026年两会政府工作报告全面部署"人工智能+",若后续有更多政策细则出台,可能成为股价催化剂。

2. 长期投资建议(6个月以上)

长期投资建议:积极看多,长期持有。海光信息作为国产高端处理器龙头,具备独特的"双芯"战略和开放生态优势,长期投资价值显著:

AI算力需求持续释放

全球AI服务器出货量预计2026年同比增长28%以上,带动CPU和AI芯片需求激增。中国加速服务器市场规模预计2025-2029年复合增长率将超过30%,为公司长期增长提供强劲动力。

国产替代进程加速

根据IDC预测,2025年国产AI加速卡市占率已提升至41%,预计到2029年国产化率将进一步提升至31%。公司作为国产CPU和DCU双赛道领军企业,有望持续受益于国产替代进程。

生态壁垒持续加固

公司已形成"芯片-整机-应用"的完整生态闭环,光合组织已汇聚6,000余家合作伙伴,完成1.5万余项软硬件适配测试优化项目。这种生态协同效应是公司最核心的竞争优势之一,未来有望进一步强化。

关注技术迭代进展

海光信息正加速CPU与DCU新品迭代,深算四号、海光五号等产品有望在2026-2027年陆续推出。投资者应密切关注公司技术迭代进展,评估其能否持续缩小与国际巨头的差距。

3. 投资风险提示

尽管长期看好,但投资者仍需关注以下风险:

技术追赶不及预期

若公司技术迭代速度不及预期,可能影响产品竞争力和市场份额。

客户集中度过高

前五大客户收入占比超98%,若主要客户出现经营风险,可能对公司业绩造成重大影响。

存货减值风险

存货规模达73.33亿元,存货跌价准备计提比例仅3.43%,若市场需求不及预期,存货减值风险较大。

地缘政治风险

供应链依赖境外代工厂,技术引进渠道受限,地缘政治变化可能影响公司长期发展。

总 结

海光信息作为中国高端处理器设计领域的领军企业,凭借其独特的"双芯"战略和开放生态构建能力,正在国产算力替代与AI算力爆发的双重驱动下实现高速增长。公司2025年营收达143.77亿元,同比增长56.92%;净利润25.45亿元,同比增长31.79%,2026年一季度营收增速进一步提升至68.06%,展现出强劲的发展势头。

在国产CPU市场,海光信息位居第二,仅次于华为鲲鹏,凭借x86架构兼容性和安全可控性优势,在政务、金融、电信等关键行业持续渗透。在国产GPGPU市场,海光信息规模领先,2025年营收达143.77亿元,远超其他国产GPGPU厂商,但增速相对放缓,且在训练性能上仍落后于国际巨头。

从估值角度看,海光信息当前PE约185倍,PB约21.5倍,PS约31.5倍,均显著高于行业平均水平,但考虑到公司高增长预期(2026年净利润预测均值45.15亿元,同比增长77.42%),估值处于合理区间。DCF模型测算显示,公司内在价值约6,500亿元,与当前市值基本匹配。

主要风险包括技术追赶不及预期、客户集中度过高、存货减值风险以及地缘政治风险。投资者应密切关注公司技术迭代进展、存货规模变化、应收账款回款情况以及政策面变化。

综合来看,海光信息长期投资价值显著,但短期股价可能面临一定波动。建议投资者在股价回调时逢低布局,长期持有。对于风险偏好较高的投资者,可适当加大配置比例;对于风险偏好较低的投资者,建议采取分批建仓策略,降低短期波动风险。未来应重点关注公司与大模型的适配进展、业绩兑现能力以及生态壁垒的持续加固。

本文作者可以追加内容哦 !