本周分享:

本周思考:涨价潮席卷覆铜板行业,利润率将非线性提升

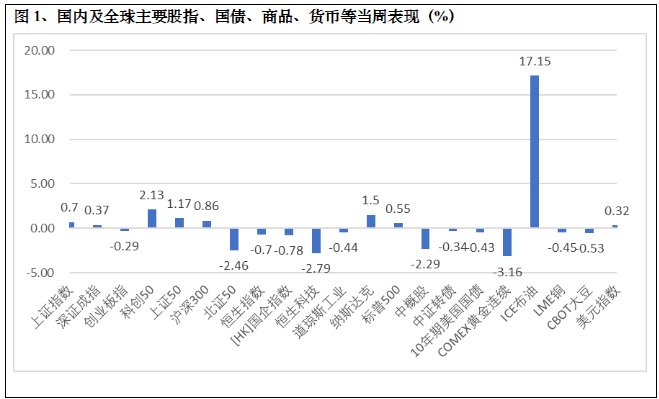

一.本周国内及全球各项资产价格表现

二.A股市场动态观点更新 本周的全球资本市场可谓耐人寻味,一方面,地缘政治风险并未实质解除,霍尔木兹海峡仍被美伊两国双向关闭,原油供给继续受阻;另一方面,资本市场却表现出近乎“无视风险”的强势,A股创业板周三创出年内新高,美股纳指更是创出历史新高,出现了宏观不确定性与股市上涨之间的背离。从逻辑上看,当前市场似乎在交易战争风险不会实质性恶化。投资者相信当前局势是“短期扰动”,类似于过去数次中东冲突的路径演绎——初期紧张、随后缓和,最终对经济基本面影响有限。这种经验主义在过去多次被验证,从而在市场中形成了一种路径依赖,使得资金更愿意“忽略尾部风险”。从宏观角度看,当前全球流动性环境仍然是支撑股市上涨的重要基础。尽管通胀由于原油价格上涨已初见端倪,但整体货币政策并未明显收紧。尤其是美国,虽然名义利率维持高位,但市场普遍预期新的美联储主席上任后未来仍存在降息空间,这使得科技成长股这类未来长期现金流资产获得了估值支撑。在这一背景下,以美股七巨头为代表的AI科技股持续上涨,而A股以光模块和光纤板块领衔的上涨同样是AI算力建设的逻辑。美股科技股的强势通过情绪传导与产业链映射,带动了A股中AI、算力、光模块等板块的持续走强。即便估值已处于相对高位,资金仍在博弈“景气度延续”的可能性。 基于本周市场表现和驱动因素分析,地缘局势仍是比较大的变量,美伊谈判的实质性进展或再度恶化,将直接冲击全球风险偏好,市场还是会具有一定敏感性。与此同时,下周重点关注方向仍然是一季报业绩验证。尤其是从本周的交易过程中,大家明显感觉到全球市场在复杂的地缘政治博弈与强劲的企业财报季交织下运行,市场核心驱动力已从单纯的地缘风险定价,逐步转向对基本面(尤其是企业盈利)与政策路径的再评估,对个股而言,数据验证将决定“业绩逻辑”能否接棒。 市场目前已经清晰的向大家展示了“后危机震荡期”的典型特征:地缘脉冲影响衰减,基本面定价权回升。应降低对指数单边行情的预期,转而深耕产业趋势与公司业绩,在人工智能的产业浪潮(算力、应用)、供应链安全(半导体、商业航天)、能源安全等具有长期产业逻辑的板块中寻找结构性机会。同时,必须对地缘政治这只“黑天鹅”保持持续警惕,做好风险管理。

二.A股市场动态观点更新 本周的全球资本市场可谓耐人寻味,一方面,地缘政治风险并未实质解除,霍尔木兹海峡仍被美伊两国双向关闭,原油供给继续受阻;另一方面,资本市场却表现出近乎“无视风险”的强势,A股创业板周三创出年内新高,美股纳指更是创出历史新高,出现了宏观不确定性与股市上涨之间的背离。从逻辑上看,当前市场似乎在交易战争风险不会实质性恶化。投资者相信当前局势是“短期扰动”,类似于过去数次中东冲突的路径演绎——初期紧张、随后缓和,最终对经济基本面影响有限。这种经验主义在过去多次被验证,从而在市场中形成了一种路径依赖,使得资金更愿意“忽略尾部风险”。从宏观角度看,当前全球流动性环境仍然是支撑股市上涨的重要基础。尽管通胀由于原油价格上涨已初见端倪,但整体货币政策并未明显收紧。尤其是美国,虽然名义利率维持高位,但市场普遍预期新的美联储主席上任后未来仍存在降息空间,这使得科技成长股这类未来长期现金流资产获得了估值支撑。在这一背景下,以美股七巨头为代表的AI科技股持续上涨,而A股以光模块和光纤板块领衔的上涨同样是AI算力建设的逻辑。美股科技股的强势通过情绪传导与产业链映射,带动了A股中AI、算力、光模块等板块的持续走强。即便估值已处于相对高位,资金仍在博弈“景气度延续”的可能性。 基于本周市场表现和驱动因素分析,地缘局势仍是比较大的变量,美伊谈判的实质性进展或再度恶化,将直接冲击全球风险偏好,市场还是会具有一定敏感性。与此同时,下周重点关注方向仍然是一季报业绩验证。尤其是从本周的交易过程中,大家明显感觉到全球市场在复杂的地缘政治博弈与强劲的企业财报季交织下运行,市场核心驱动力已从单纯的地缘风险定价,逐步转向对基本面(尤其是企业盈利)与政策路径的再评估,对个股而言,数据验证将决定“业绩逻辑”能否接棒。 市场目前已经清晰的向大家展示了“后危机震荡期”的典型特征:地缘脉冲影响衰减,基本面定价权回升。应降低对指数单边行情的预期,转而深耕产业趋势与公司业绩,在人工智能的产业浪潮(算力、应用)、供应链安全(半导体、商业航天)、能源安全等具有长期产业逻辑的板块中寻找结构性机会。同时,必须对地缘政治这只“黑天鹅”保持持续警惕,做好风险管理。

三.本周思考:涨价潮席卷覆铜板行业,利润率将非线性提升

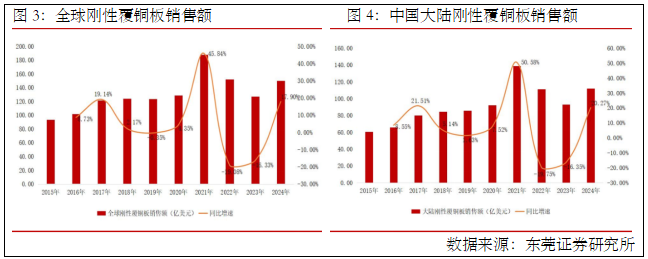

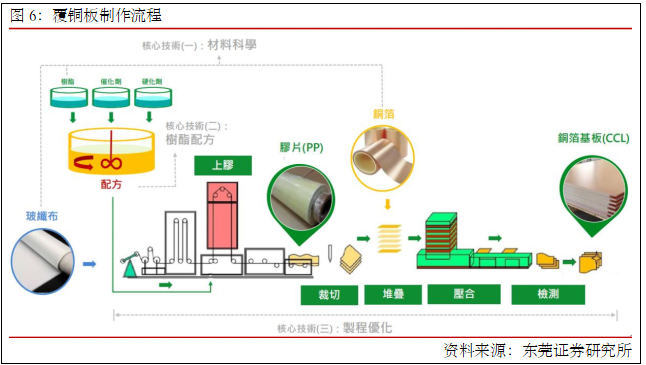

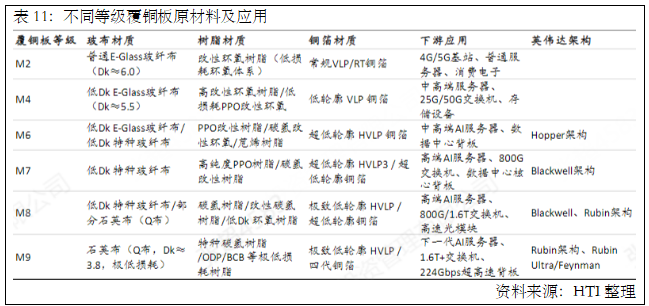

(一)驱动因素:AI算力引爆“供需共振”强景气周期 当前覆铜板(CCL)行业正处在一个由AI算力基础设施爆发式增长所驱动的“供需共振”强景气周期之中。这一周期的核心特征在于,前所未有的需求增长与结构性的供给约束相互叠加,共同推高了产业链各环节的价格与景气度。 1.1 需求侧:AI服务器引领的量价齐升 AI服务器是驱动本轮CCL需求增长的核心引擎。与传统服务器相比,单台AI服务器对高速覆铜板的用量达到3-5倍。这不仅是数量的倍增,更是质的飞跃。AI服务器内部需要制作高多层板以及2-5阶甚至更高阶的HDI板,对CCL的性能提出了极限要求。 英伟达的算力节点已从H100 HGX采用的M7等级材料(如台光电EM-890K),全面升级至B200及GB200系列采用的M8等级材料(如台光电EM-892K、斗山DS 7409系列)。根据行业预测,M9等级CCL预计在2026年进入大规模放量阶段,而面向更下一代224G/448G高速互联的M10/PTFE材料方案也已进入密集测试阶段,预计在2027年下半年步入批量生产。台光电子预计,2024-2027年高端CCL市场将以40%的年复合增长率高速发展,远超2018-2021年21%的增速。 除了AI服务器,下游需求呈现“一超多强”格局。800G/1.6T高速光模块的升级(其PCB层数提升,常采用M8材料)、汽车电子(尤其是智能驾驶带来的高速板需求)、以及储能、数据中心等领域的稳健增长,共同构成了多元化的需求驱动。Prismark数据显示,全球PCB需求增长预期不断上调,其中18层及以上高多层板的需求增速预测从2025年Q1的41.7%大幅上调至Q4的72.8%,印证了高端需求的强劲。 1.2 供给侧:上游原材料“刚性约束”与成本推动 与旺盛需求形成鲜明对比的是,上游核心原材料环节面临显著的供给约束,这是本轮景气周期得以持续和深化的关键。CCL的成本构成中,铜箔、树脂、电子玻纤布三大原材料合计占比高达83%(分别为39%、26%、18%),当前均处于涨价通道。

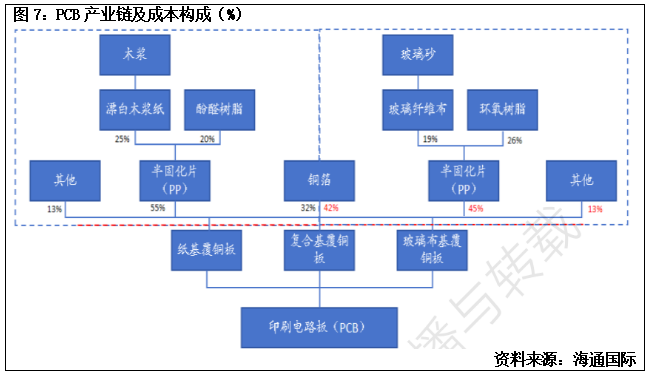

除了AI服务器,下游需求呈现“一超多强”格局。800G/1.6T高速光模块的升级(其PCB层数提升,常采用M8材料)、汽车电子(尤其是智能驾驶带来的高速板需求)、以及储能、数据中心等领域的稳健增长,共同构成了多元化的需求驱动。Prismark数据显示,全球PCB需求增长预期不断上调,其中18层及以上高多层板的需求增速预测从2025年Q1的41.7%大幅上调至Q4的72.8%,印证了高端需求的强劲。 1.2 供给侧:上游原材料“刚性约束”与成本推动 与旺盛需求形成鲜明对比的是,上游核心原材料环节面临显著的供给约束,这是本轮景气周期得以持续和深化的关键。CCL的成本构成中,铜箔、树脂、电子玻纤布三大原材料合计占比高达83%(分别为39%、26%、18%),当前均处于涨价通道。  供给约束的根源:全球地缘政治局势不稳定、国内环保督察趋严,导致化工原料供应紧张;同时,上游存在老旧产能出清、新增产能投放受限等结构性约束。例如,生产高端电子布所需的丰田织布机全球交付周期长达一年以上,严重制约了产能扩张速度。HVLP(低轮廓)铜箔等技术壁垒高的产品,产能也集中在少数厂商,扩产周期长。 成本推动型涨价成为行业特征:2026年4月,行业龙头建滔积层板发函,将板料及PP半固化片价格统一上调10%,其核心原因正是上游树脂、电子玻纤布等原材料“价格暴涨且供应紧张”。这并非个例,自2025年12月以来,建滔、南亚塑胶、金安国纪等主流厂商已密集发布调价函,覆铜板价格单周最大涨幅达10%-20%,常规订单交期从7天大幅延长至20-45天,市场重现“一天一价、限量供应”的极端景气特征。日本半导体材料巨头Resonac、三菱瓦斯化学等也在2026年4月宣布对高端PCB材料涨价30%以上。 这种“需求刚性”与“供给受限”的双重作用,使得上游原材料环节的议价能力显著增强,成本压力持续向下游传导,并因供需缺口而部分转化为中游CCL行业的利润弹性。 (二)行业分析:成本传导叠加供需改善,行业迎来景气周期 2.1 覆铜板是PCB主要原材料 覆铜板(CCL)是制造PCB的关键上游原材料。覆铜板通过提供电路导通、绝缘支撑与信号传输的基础载体,决定了PCB的电气性能、耐热性、机械强度及可靠性。生产PCB的原材料成本占比较高,包括覆铜板、半固化片、铜球、铜箔、阳极铜、金盐、干膜及油墨等。覆铜板作为PCB最主要的原材料,主要是由电子铜箔、树脂、电子布等构成,成本占比分别达到42.1%、26.1%和19.1%。因此铜箔、树脂、电子布价格波动将直接影响覆铜板、PCB的生产成本。

供给约束的根源:全球地缘政治局势不稳定、国内环保督察趋严,导致化工原料供应紧张;同时,上游存在老旧产能出清、新增产能投放受限等结构性约束。例如,生产高端电子布所需的丰田织布机全球交付周期长达一年以上,严重制约了产能扩张速度。HVLP(低轮廓)铜箔等技术壁垒高的产品,产能也集中在少数厂商,扩产周期长。 成本推动型涨价成为行业特征:2026年4月,行业龙头建滔积层板发函,将板料及PP半固化片价格统一上调10%,其核心原因正是上游树脂、电子玻纤布等原材料“价格暴涨且供应紧张”。这并非个例,自2025年12月以来,建滔、南亚塑胶、金安国纪等主流厂商已密集发布调价函,覆铜板价格单周最大涨幅达10%-20%,常规订单交期从7天大幅延长至20-45天,市场重现“一天一价、限量供应”的极端景气特征。日本半导体材料巨头Resonac、三菱瓦斯化学等也在2026年4月宣布对高端PCB材料涨价30%以上。 这种“需求刚性”与“供给受限”的双重作用,使得上游原材料环节的议价能力显著增强,成本压力持续向下游传导,并因供需缺口而部分转化为中游CCL行业的利润弹性。 (二)行业分析:成本传导叠加供需改善,行业迎来景气周期 2.1 覆铜板是PCB主要原材料 覆铜板(CCL)是制造PCB的关键上游原材料。覆铜板通过提供电路导通、绝缘支撑与信号传输的基础载体,决定了PCB的电气性能、耐热性、机械强度及可靠性。生产PCB的原材料成本占比较高,包括覆铜板、半固化片、铜球、铜箔、阳极铜、金盐、干膜及油墨等。覆铜板作为PCB最主要的原材料,主要是由电子铜箔、树脂、电子布等构成,成本占比分别达到42.1%、26.1%和19.1%。因此铜箔、树脂、电子布价格波动将直接影响覆铜板、PCB的生产成本。

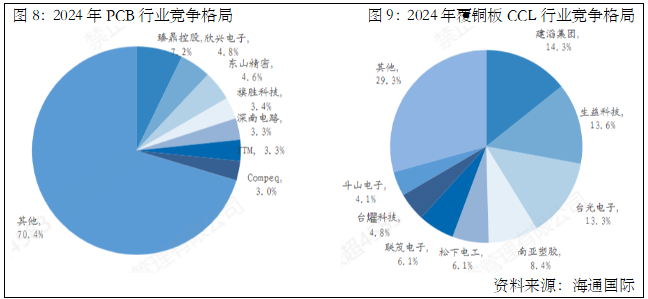

2.2 覆铜板行业集中度高于PCB,龙头充分受益于成本波动 与下游PCB相比,覆铜板是一个集中度更高、议价能力更强的中游环节。根据Prismark及行业资料,2024年全球覆铜板CR5约56%,CR8约70%,而同期PCB行业Top5份额仅约20-25%,显著更分散。

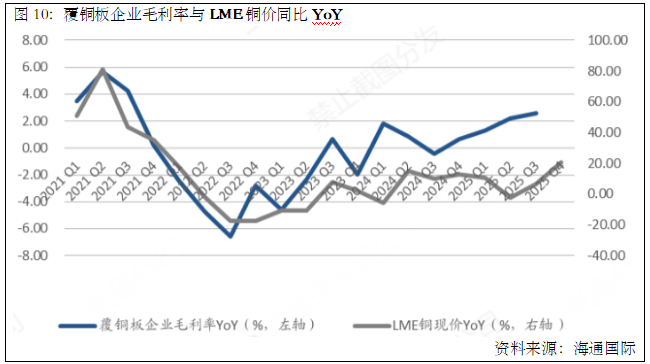

2.2 覆铜板行业集中度高于PCB,龙头充分受益于成本波动 与下游PCB相比,覆铜板是一个集中度更高、议价能力更强的中游环节。根据Prismark及行业资料,2024年全球覆铜板CR5约56%,CR8约70%,而同期PCB行业Top5份额仅约20-25%,显著更分散。  覆铜板厂商面对的下游客户较分散,且龙头厂商又具备规模采购、产品认证和配方积累等优势,因此在成本波动期能够更快启动涨价。从历史经验看,铜价上行往往对应CCL企业盈利改善,例如,2021年LME铜价现货均价较2020年提升约51%,同期相关CCL厂商毛利率同步明显抬升。

覆铜板厂商面对的下游客户较分散,且龙头厂商又具备规模采购、产品认证和配方积累等优势,因此在成本波动期能够更快启动涨价。从历史经验看,铜价上行往往对应CCL企业盈利改善,例如,2021年LME铜价现货均价较2020年提升约51%,同期相关CCL厂商毛利率同步明显抬升。  覆铜板的成本结构决定了其对铜价高度敏感。行业资料显示,CCL成本中,铜箔占比约42%,树脂占比约26%,玻纤布占比约19%,三大主材合计接近九成成本。铜价是决定行业景气方向的第一变量。根据行业测算,铜价每上涨5%,覆铜板成本约上涨2.1%。2025年LME铜均价由同比上涨9%至9945美元/吨,对应覆铜板成本上涨约3.8%,而公司提价幅度约30%;同时,从覆铜板出口情况可以看出,覆铜板出口单价同比波动率高于铜价波动率,覆铜板具备超成本涨价能力,受益于原料价格提升。 2.3 AI推动CCL从“用量增长”走向“规格跃 AI成为CCL与PCB行业核心增量驱动力,据《中国电子电路行业发展年报》,2024年AI领域PCB需求增速达40%,大幅领先其他行业;结合Prismark数据,2025—2029年全球服务器、数据存储领域PCB产值CAGR预计达15.6%。AI高算力场景下高频高速传输需求爆发,持续抬升CCL、PCB的性能与规格门槛,AI服务器PCB需配套低介电常数、低介电损耗的高速覆铜板,这类高端材料单价为普通板材的3-5倍,单台AI服务器的覆铜板使用面积、层数也为传统机型的2-3倍,叠加后续800G/1.6T交换机、Rubin平台迭代升级,行业整体向着更高传输速率、更低信号损耗、更高堆叠层数的方向升级,重构高端材料体系标准。 根据测算,英伟达架构升级下计算托盘PCB价值量及需求量持续增长,Vera Rubin CoWoS相比GB300单机柜计算托盘PCB价值量提升约1倍,若采用CoWoP架构价值量有望提升5倍及以上;Rubin Ultra相比Vera Rubin单机柜计算托盘价值量提升约6倍,PCB需求带动上游CCL用量提升。

覆铜板的成本结构决定了其对铜价高度敏感。行业资料显示,CCL成本中,铜箔占比约42%,树脂占比约26%,玻纤布占比约19%,三大主材合计接近九成成本。铜价是决定行业景气方向的第一变量。根据行业测算,铜价每上涨5%,覆铜板成本约上涨2.1%。2025年LME铜均价由同比上涨9%至9945美元/吨,对应覆铜板成本上涨约3.8%,而公司提价幅度约30%;同时,从覆铜板出口情况可以看出,覆铜板出口单价同比波动率高于铜价波动率,覆铜板具备超成本涨价能力,受益于原料价格提升。 2.3 AI推动CCL从“用量增长”走向“规格跃 AI成为CCL与PCB行业核心增量驱动力,据《中国电子电路行业发展年报》,2024年AI领域PCB需求增速达40%,大幅领先其他行业;结合Prismark数据,2025—2029年全球服务器、数据存储领域PCB产值CAGR预计达15.6%。AI高算力场景下高频高速传输需求爆发,持续抬升CCL、PCB的性能与规格门槛,AI服务器PCB需配套低介电常数、低介电损耗的高速覆铜板,这类高端材料单价为普通板材的3-5倍,单台AI服务器的覆铜板使用面积、层数也为传统机型的2-3倍,叠加后续800G/1.6T交换机、Rubin平台迭代升级,行业整体向着更高传输速率、更低信号损耗、更高堆叠层数的方向升级,重构高端材料体系标准。 根据测算,英伟达架构升级下计算托盘PCB价值量及需求量持续增长,Vera Rubin CoWoS相比GB300单机柜计算托盘PCB价值量提升约1倍,若采用CoWoP架构价值量有望提升5倍及以上;Rubin Ultra相比Vera Rubin单机柜计算托盘价值量提升约6倍,PCB需求带动上游CCL用量提升。  AI正在重塑全行业供需结构。行业数据显示,1单位高端CCL产能往往需要改掉4-5单位普通产能,AI对高端产品的吸附效应将导致中低端覆铜板供给越来越紧。同时,M7+高阶CCL全球真正具备能力的供应商仅少数几家,其中M7-M8产能以韩国斗山为主,M9产能以台光为主,部分国内企业也正在进行M8及以上材料测试,但目前产能供给跟不上AI需求;同时,M7/M8上游二代玻布主要由日东纺供应,日东纺产能扩张有限情况下(每年20-30%),M7以上材料存在半年至一年供需缺口。 这一结构性紧张正向全行业扩散:一方面,高端材料如低介电玻纤布、HVLP铜箔、低CTE/Q-glass供应偏紧,行业供需测算也显示,2025年Low DK-1/2、Low CTE均处于供给紧张状态。另一方面,头部厂商为了提升整体盈利,也会主动减少低毛利普通品供给(M9相比M7/M8毛利率提升10-20ppts),使普通产品价格环境同步改善,传统企业跟随行业供需格局多次涨价。 (三)行业竞争格局 3.1 全球格局:高端市场垄断,全行业集中度高 CCL行业整体市场集中度较高。根据Prismark数据,2023年全球前五大厂商(建滔、生益科技、台光电、南亚塑胶、松下)市占率合计达54.8%。而在技术壁垒最高的高频高速覆铜板(M6及以上)市场,集中度更为惊人,2024年,台光电子、斗山、台耀三家厂商的CR3高达81.4%,形成了牢固的垄断格局。中国大陆厂商中排名最高的生益科技仅占5.7%,南亚新材占1.0%。这揭示了全球高端CCL市场“海外及台系主导”的现状。 3.2 国产替代的历史性机遇 当前高端CCL的阶段性缺货,为大陆厂商提供了难得的导入窗口。国内头部厂商如生益科技、南亚新材、华正新材等,正加速高端产品的客户认证与导入。例如,生益科技的S8/S9系列高速CCL已通过海外核心客户认证;华正新材的Extreme low loss等级产品已参与国际知名芯片终端测试;南亚新材的M6-M8产品已批量应用于国内头部算力客户,M9处于项目导入阶段。同时,国家政策如《电子信息制造业2025—2026年稳增长行动方案》也明确支持高性能覆铜板等电子材料的国产化。在供应链安全诉求下,下游客户更愿意尝试并验证国产高端材料,国产替代正从份额渗透转向高端卡位。 (四)产业链相关上市公司梳理 基于“利润向上游集中”和“技术向高端迭代”的核心逻辑,投资应优先聚焦于具备最强议价能力的上游材料龙头,以及在中游具备高端产能放量能力的厂商。 4.1. 上游原材料环节 此环节享有“需求刚性+供给受限”的双重红利,议价能力最强。 树脂及添加剂: 圣泉集团、东材科技、呈和科技:具备电子级高端树脂产能和产业链一体化优势。 凌玮科技、联瑞新材:受益于树脂定制化开发带来的高端添加剂需求。 电子玻纤布: 宏和科技、中材科技、国际复材、中国巨石:电子布行业龙头,直接受益于价格上涨和Low Dk需求爆发。 菲利华:在高端石英布领域深耕,有望随1.6T光模块/交换机放量实现弯道超车,是弹性较大的细分标的。 铜箔: 德福科技、铜冠铜箔:受益于电子电路铜箔及锂电铜箔需求拐点,供需格局优化。 4.2. 中游CCL制造环节 关注具备高端产能、成本传导顺畅且受益于行业集中度提升的龙头。 建滔积层板:行业定价锚,一体化优势带来最大盈利弹性,是周期中的核心受益标的。 生益科技:国内绝对龙头,规模与供应链优势明显,高端化进展领先,是国产替代的中坚力量,S8/S9系列高速CCL已通过海外核心客户认证. 南亚新材:聚焦高速覆铜板赛道,产品覆盖M2-M10,在AI算力赛道弹性显著,2025年业绩已呈现高速增长。M6-M8批量应用于国内头部客户,海外客户高端CCL进展顺利。 华正新材:国产高端CCL核心供应商,在高速、封装材料(CBF/BT)领域持续突破,是具备成长潜力的涨价品种。

AI正在重塑全行业供需结构。行业数据显示,1单位高端CCL产能往往需要改掉4-5单位普通产能,AI对高端产品的吸附效应将导致中低端覆铜板供给越来越紧。同时,M7+高阶CCL全球真正具备能力的供应商仅少数几家,其中M7-M8产能以韩国斗山为主,M9产能以台光为主,部分国内企业也正在进行M8及以上材料测试,但目前产能供给跟不上AI需求;同时,M7/M8上游二代玻布主要由日东纺供应,日东纺产能扩张有限情况下(每年20-30%),M7以上材料存在半年至一年供需缺口。 这一结构性紧张正向全行业扩散:一方面,高端材料如低介电玻纤布、HVLP铜箔、低CTE/Q-glass供应偏紧,行业供需测算也显示,2025年Low DK-1/2、Low CTE均处于供给紧张状态。另一方面,头部厂商为了提升整体盈利,也会主动减少低毛利普通品供给(M9相比M7/M8毛利率提升10-20ppts),使普通产品价格环境同步改善,传统企业跟随行业供需格局多次涨价。 (三)行业竞争格局 3.1 全球格局:高端市场垄断,全行业集中度高 CCL行业整体市场集中度较高。根据Prismark数据,2023年全球前五大厂商(建滔、生益科技、台光电、南亚塑胶、松下)市占率合计达54.8%。而在技术壁垒最高的高频高速覆铜板(M6及以上)市场,集中度更为惊人,2024年,台光电子、斗山、台耀三家厂商的CR3高达81.4%,形成了牢固的垄断格局。中国大陆厂商中排名最高的生益科技仅占5.7%,南亚新材占1.0%。这揭示了全球高端CCL市场“海外及台系主导”的现状。 3.2 国产替代的历史性机遇 当前高端CCL的阶段性缺货,为大陆厂商提供了难得的导入窗口。国内头部厂商如生益科技、南亚新材、华正新材等,正加速高端产品的客户认证与导入。例如,生益科技的S8/S9系列高速CCL已通过海外核心客户认证;华正新材的Extreme low loss等级产品已参与国际知名芯片终端测试;南亚新材的M6-M8产品已批量应用于国内头部算力客户,M9处于项目导入阶段。同时,国家政策如《电子信息制造业2025—2026年稳增长行动方案》也明确支持高性能覆铜板等电子材料的国产化。在供应链安全诉求下,下游客户更愿意尝试并验证国产高端材料,国产替代正从份额渗透转向高端卡位。 (四)产业链相关上市公司梳理 基于“利润向上游集中”和“技术向高端迭代”的核心逻辑,投资应优先聚焦于具备最强议价能力的上游材料龙头,以及在中游具备高端产能放量能力的厂商。 4.1. 上游原材料环节 此环节享有“需求刚性+供给受限”的双重红利,议价能力最强。 树脂及添加剂: 圣泉集团、东材科技、呈和科技:具备电子级高端树脂产能和产业链一体化优势。 凌玮科技、联瑞新材:受益于树脂定制化开发带来的高端添加剂需求。 电子玻纤布: 宏和科技、中材科技、国际复材、中国巨石:电子布行业龙头,直接受益于价格上涨和Low Dk需求爆发。 菲利华:在高端石英布领域深耕,有望随1.6T光模块/交换机放量实现弯道超车,是弹性较大的细分标的。 铜箔: 德福科技、铜冠铜箔:受益于电子电路铜箔及锂电铜箔需求拐点,供需格局优化。 4.2. 中游CCL制造环节 关注具备高端产能、成本传导顺畅且受益于行业集中度提升的龙头。 建滔积层板:行业定价锚,一体化优势带来最大盈利弹性,是周期中的核心受益标的。 生益科技:国内绝对龙头,规模与供应链优势明显,高端化进展领先,是国产替代的中坚力量,S8/S9系列高速CCL已通过海外核心客户认证. 南亚新材:聚焦高速覆铜板赛道,产品覆盖M2-M10,在AI算力赛道弹性显著,2025年业绩已呈现高速增长。M6-M8批量应用于国内头部客户,海外客户高端CCL进展顺利。 华正新材:国产高端CCL核心供应商,在高速、封装材料(CBF/BT)领域持续突破,是具备成长潜力的涨价品种。金安国纪:主流厂商之一,亦受益于行业提价,但需关注其原材料成本控制能力。

特别提示:以上内容中所涉及的产品/服务信息仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !