声明:所有内容均为个人投资思考,绝不是荐股,我对一两个月的股价波动毫无把握;我看好的公司均有两个月内腰斩的可能,绝不可闭眼抄作业。

同仁堂这匹马是好马,但骑在马上的骑手,很差劲。这帮骑手营造出来的企业文化也非常懒惰。

老字号品牌多次在蜂蜜、保健品上翻车,全民吐槽、谩骂、惋惜,恨铁不成钢。磷虾油事件虽然不是北京同仁堂自己搞出来的,但网上老早就有各种乱象,投资者也经常在股吧里骂,为什么北京同仁堂不能请同仁堂集团早点介入主动处理呢?

就是懒惰,不作为。

同仁堂品牌始创于1669 年(清康熙八年),至今已有 350 多年历史,自1723 年(清雍正元年)开始向清廷供奉御药。

名号很响亮,但公司业绩完全对不起这个名号。

马是好马,但骑马的人,站在原地,傻傻的发呆。非常令人头疼。

看公司2025年报的数据,真想一棍子敲死这头呆驴。

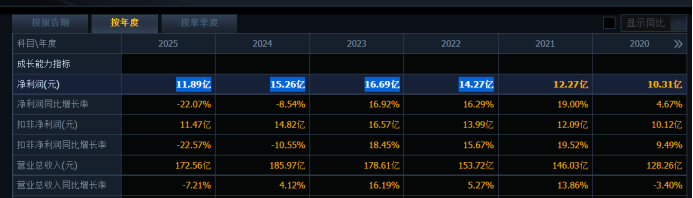

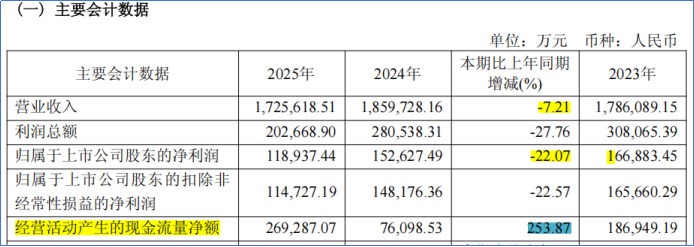

2025年公司的净利润11.89亿元。回到了自己2020年的位置。

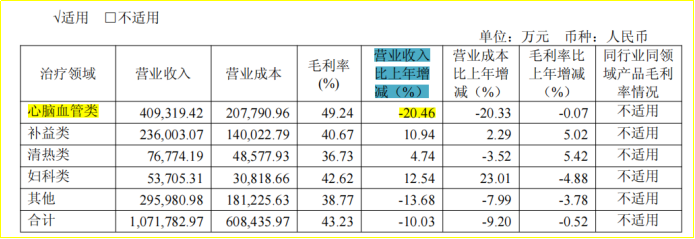

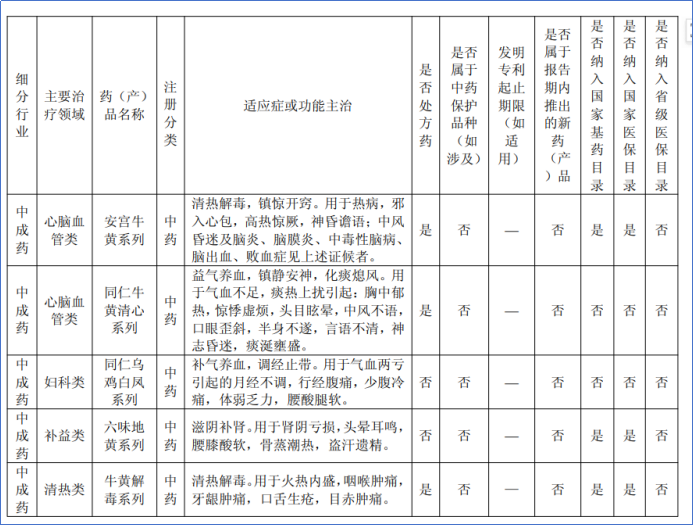

2025年,公司心脑血管类产品负增长20.46%,不用说,这是安宫牛黄丸下滑了。

现在同仁堂的利润差一点就被达仁堂追上了,已经被东阿阿胶甩开了。

前面还有云南白药、片仔癀、华润三九。

如果这是一场长跑比赛,云南白药、片仔癀、华润三九已经套了同仁堂一圈了。云南白药净利润已经51元了,已经套了同仁堂三圈了。

同仁堂的产品力和品牌力绝对第一,按理说销量应该是第一、净利润应该是第一、市值更应该是第一。

结果一头傻傻的站着,牵着不走,打一棍子还倒退。

同仁堂品牌知名度第一,但净利润和市值已经排到中药第五名了。

真想拿根棍子敲死了算了。

我是这么想的。

把企业看做是一块地。我们是农场主。

有丰收年,也有歉收的时候。

今年是歉收的一年,明后年就可能大丰收了。

然后地,还是原来的那块地,不能因为一年歉收,他就不值钱了。

如果有人因为一年的歉收,就要把这块地贱价卖掉,那我作为隔壁的农场主,我是乐意买下的。

原本一个年收益可以达到15亿甚至50亿的地,现在按照年收益11.89亿卖地了。你是否心动?

那么好,现在问题是,明后年能否大丰收?或者说能不能换一批会骑马的人呢?

这个很重要,但也不重要。

我们看看泸州老窖就明白了。

泸州老窖1994年上市,1998年和2000年,有过营业收入负增长,2013年--2014年营业收入又负增长,2012年营业收入是112亿元,2024年下降到了53亿元,百分之五十多的营收没了。

相比之下,同仁堂比泸州老窖的数据强多了。

泸州老窖虽然数据表现很拉胯,但最终泸州老窖净利润涨了130倍以上,股价最大涨幅600倍。

600倍的涨幅,是泸州老窖管理层很强么?

当然不是,那是时代推着企业在往前走。

中国加入世贸组织后,经济体量快速提升,居民收入快速提升,城镇化率也快速提高,叠加消费升级,公司主动提价,管理层稍微努力了一把,多重因素推动,600倍就涨出来了。

按照利润体量和经济背景看,同仁堂还处于2008年泸州老窖的位置。

当年的时代背景推着泸州老窖往前走,那么未来的时代背景会不会推着同仁堂往前走呢?

会的。

1963年出生了2900万人口,连续十年的婴儿潮,多出生了几亿人口,今天这批人先吃到了时代的红利,先富起来了,但也都陆陆续续到了退休年龄,老了,身体开始陆陆续续掉链子了。

几亿人口开始到处寻医问药,到处寻找解决高血压、糖尿病、心脏病、中风、半身不遂等疾病的办法。

这个时代背景会推着同仁堂往前走,所以我说,如果能换一批会骑马的人,最好,如果不能换,也无妨。

这个很重要,但也不重要。最重要的是时代大势。

南极磷虾油事件后,失望的投资者,该走的也都走了,年报大幅下滑后,公司股价也没有继续大幅杀跌,说明负面情绪已经释放完毕。

接下来,公司股价需要一个净利润的提升刺激一下,才能尽快反转,或者公司来一次10--30亿元的回购注销也能够尽快反转,就看这帮傻瓜什么时候能睡醒了。。

最后,短期波动,无法预测。没有长跑耐力的朋友,请绕道走。

我说清楚了么有?

赠人玫瑰,手留余香,感谢点赞。

本文作者可以追加内容哦 !