1、董辰

本基金保持较低的权益仓位,结构上一定幅度向资源和科技板块倾斜。

现阶段关注焦点在美以和伊朗的冲突,基于双方谈判条件差距依然较大,冲突持续时间可能超过市场预期,市场可能还有一些估值压力。

结构上,时代背景下的科技和资源仍是中长期相对看好的方向,冲突加剧使得资源股的基本面相对受益,科技板块的估值经过一定的消化,性价比逐渐提升,机会也将越来越多。

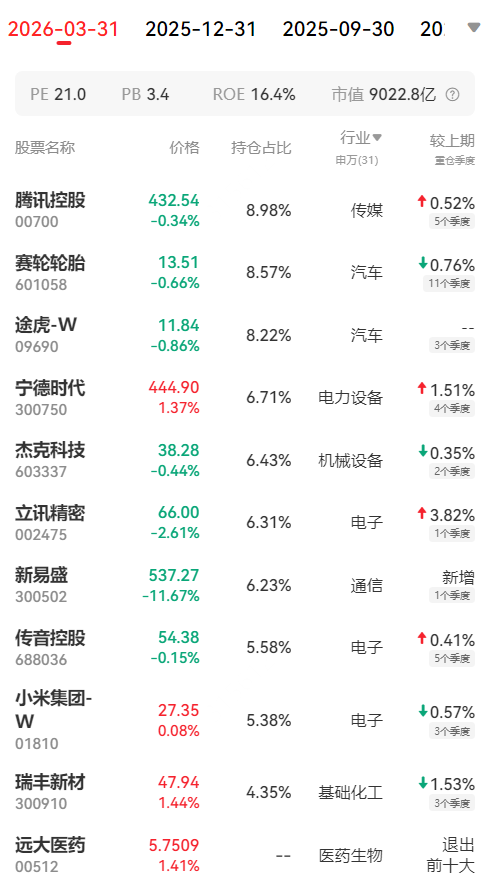

基金近几个季度收益:

2、李浩玄

回望近年,从新冠疫情到俄乌局势,再到持续的贸易摩擦,宏观层面的扰动愈发频繁且传导路径日益复杂。市场早已告别本世纪初的“岁月静好”,取而代之的是不确定性的大幅抬升。其突出特征在于:长尾小概率事件正变得不再罕见,且其对资产价格的冲击逻辑更加复杂,也往往缺乏清晰的历史样本可供参照。

坦率地讲,这样的环境对权益投资构成了切实的挑战。对此,我们的应对包含两个层面:在认知上,我们已将这种高波动、多扰动的“新常态”视为既定前提,并在宏观及地缘政治研究上配置了适度的精力覆盖;在组合构建上,我们增强了组合的“抗脆弱”性。包括对行业与风格因子的均衡布局,尤其是尝试识别并评估那些更为隐性、超越传统框架的关联性因子,并动态调整暴露。同时,我们适度提升了交易的灵活性,以快速应对新变化。

在具体的结构配置上,一季度我们延续了以“科技+大制造”为核心仓位,同时标配消费与医药,并在红利资产内部实施优化调整的思路。

在科技领域,我们的核心线索依然是寻找具备独一档生态价值的平台型企业,尤其是互联网龙头与核心手机系统厂商。

中国企业凭借强大的成本控制能力与快速迭代基因,中短期的外部波折难以阻挡他们全球份额扩张的长期趋势,中国制造业出海的空间依然十分广阔。

在红利板块,我们整体的仓位维持较低水平。一方面,当前市场相对活跃的风险偏好并不利于红利资产的整体估值扩张;另一方面,潜在的经济复苏预期乃至通胀上行风险,也可能对纯粹的高股息逻辑构成考验。

因为重仓股下跌,业绩不佳。

3、范妍

相应减少组合中流动性弱、估值高的部分持仓,增加市值大,低估值股票的持仓比例。

在去年基础上继续增加油气开发、天然气、煤炭等中上游配置比例;减配偏下游,盈利与量增相关的行业配置,减配能源价格上涨受损的航空板块。

行业配置上,相对看好电力设备及新能源、创新药、能源、非银、快递等板块,保持地产、钢铁、水泥等行业的基础配置。

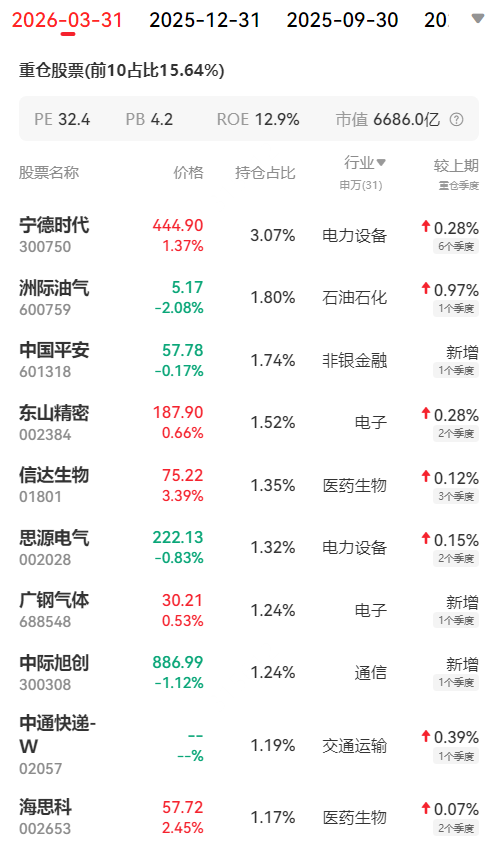

基金近几个季度收益:

4、闵良超

我们在去年四季度开始,我们为应对市场比较极致的分化进而带来整个市场的高波动,我们把组合调整到比较均衡的状态,降低了周期股和中游制造的配置,增加了金融,包括银行和保险的配置,以及部分消费行业,这使得在这一轮中东局势升级之后,对市场产生影响的时候,我们并不需要对于组合做过多的调整。

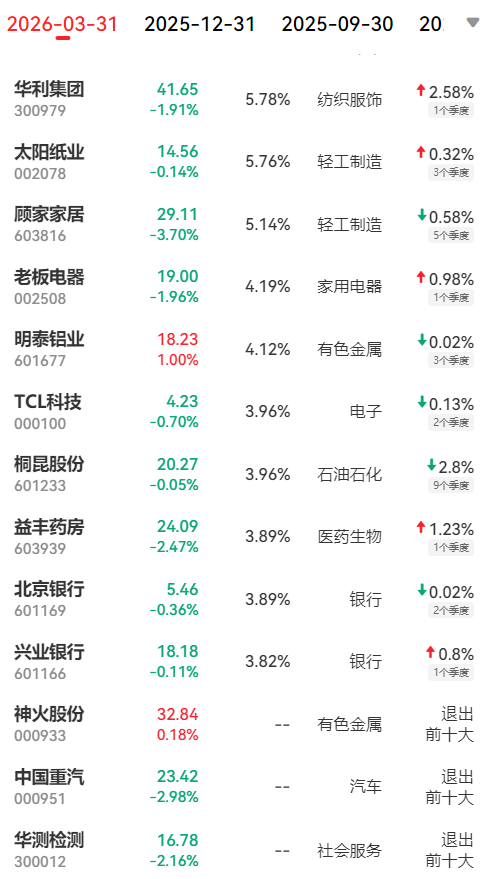

基金近几个季度收益:

5、郑迎迎

在权益资产1月大幅上涨后,降低了成长和周期股的持仓,并且在油价突破100美金后,对持仓中的制造板块进行了梳理和减持,对油价受益标的进行了止盈。整体以避免流动性风险的降仓为目标。

以原油为代表的大宗商品价格在2026年中枢上移,将是较为确定的事件,这对全球供应链将产生长期的影响。在油价中枢稳定之前,组合整体将以防御性结构为主。

前十大持仓股票变化:

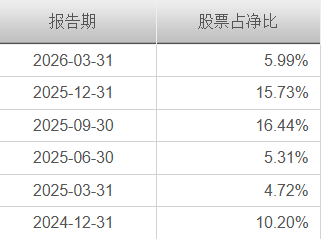

基金近几个季度收益:

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变

$华泰柏瑞富利混合A(OTCFUND|004475)$$浦银安盛科技创新一年持有混合A(OTCFUND|009366)$$富国稳健增长混合A(OTCFUND|010624)$

本文作者可以追加内容哦 !