2026年4月20日—4月25日实盘交易记录

本周三,在大市再度“情绪不佳”的情况下,白酒股又一次逆市大涨,其中迎驾贡酒和濒临退市的*ST岩石开盘涨停封板,老白干酒涨逾6%,古井贡酒和山西汾酒涨幅超4%。近期白酒进入年报和今年一季报的披露季,其中有部分酒企的一季报表现较为突出。如迎驾贡酒2025年报出现营收、归母净利润双位数下降,但是在同期披露的2026年第一季度营收同比增长8.91%至22.30亿元,归母净利润同比增长0.73%至8.35亿元;同样出现大涨的老白干酒,其2026Q1营收同比增长4.49%;归母净利润同比增长8.55%。只要各大酒企业绩能如期复苏,释放的就是行业企稳信号;而白酒核心单品价格也逐步回暖,飞天茅台批价底部支撑力较强,调价后市场批价从1540元左右逐步上涨至1565-1665元区间,价格体系更趋稳定(4月24日的26年飞天散茅批发价为1620元)。又恰逢五一消费旺季临近,吸引资金提前布局。所以,相较于当前高估值的成长科技板块,低估值且业绩有望复苏的白酒板块算是比较好的对冲配置选择。

周五晚,贵州茅台披露了2026年第一季报,实现营收约539.09亿元,同比增长6.54%,归母净利润为272.42亿元,同比增长1.47%。这是继迎驾贡酒、老白干酒之后,又一份营收净利双增的一季报。并且超过6%的营收增速也符合笔者在投资周记——《双下滑》所谈到的进入世界500强的增长预期。分产品来看,茅台酒的营收为460.05亿元(+5.62%);销量1.68万吨(+21.82%),均价同比-13%(产品结构向普茅倾斜);系列酒营收为78.81亿元(+12.23%),增速更高。由于普茅占比提升、非标减少,吨价下降,毛利率同比下降2.21pct至89.76%,自2017Q4以来首次跌破90%,导致公司净利润增速慢于营收。分渠道来看,直销295.04亿元(占比54.7%),其中i茅台收入:215.53亿元(+267.16%),占营收约40%;批发代理243.82亿元,国内经销商2098家(Q1净减255家),渠道持续扁平化。茅台短期业绩受消费大盘、产品结构和渠道调整影响,利润率承压;但随着市场化改革(i 茅台+渠道精简)推进,直销占比过半,长期会持续兑现利润增长。

本周笔者有多笔股票交易,首先是清仓掉持有已久的海天味业,估摸着投资海天味业(从2019年至今)亏损有30%,本次投资犯错教训是好公司一定要买得便宜,估值非常高时一定要卖;海天味业2019年以来业绩也年年创新高,未来也同样会持续创新高,但估值也很难回到疫情时期全球“大放水”牛市时的100倍市盈率。套现海天味业股票的资金,买了永新股份和凌霄泵业,这两只票在2024年就有关注(详见投资备忘录——《永新股份》;投资备忘录——《凌霄泵业》),估值分别为19.24倍PE和14.61倍PE,股息率也分别达到4.82%和5.38%,并且永新股份2026Q1业绩保持增长,凌霄泵业在接受调研者提问时表示,公司2026年第一季度经营情况保持向好趋势。其次,百隆东方年内收益率超过20%,持有3个月不到,止盈卖出一部分仓位,买入另一只红利股:奥普科技(详见2026年3月份的投资备忘录——《奥普科技》)。剩下还有1.32%的现金仓位,首次建仓蜜雪集团和高伟电子,当前蜜雪集团17.17倍PE和1100多亿港元市值,是笔者之前在投资备忘录——《蜜雪集团》所预估的最低保守价值。高伟电子是立讯精密的关联企业,第一大客户是苹果公司,主要是做摄像头模组,业绩稳定且现金流也不错,未来还有很大的成长空间,先小仓位建个底仓,接下来会好好研究一下。

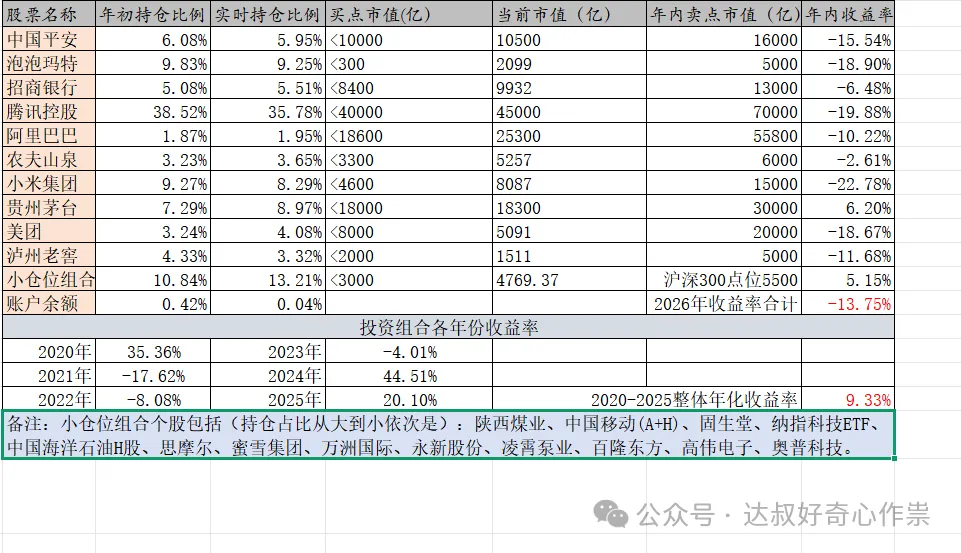

本周中东地缘风险继续升温、美联储降息预期延后、资金流出科技板块、汽车行业贷款政策调整等四大因素叠加影响,恒生科技指数本周领跌2.79%,恒指微跌0.70%,笔者年内投资组合继续浮亏13.75%,环比上周扩大0.93个百分点。投资组合个股中,实现正收益的是茅台和小仓位组合;小仓位组合中,陕西煤业、中国海洋石油、百隆东方均涨得不错,其它个股也不怎么跌;既然小仓位组合策略能赚钱,干脆就把仓位占比弄高一些,当前实时占比已经达到13.21%,包含13只票,绝大部分为红利股。目前红利股仓位占比笔者整体投资组合为31.94%,贡献股息率2.04%,相当于笔者当前持有的股票投资组合比买银行定期存款收息还划算。

$永新股份(SZ002014)$$奥普科技(SH603551)$$蜜雪集团(HK|02097)$

End

本文作者可以追加内容哦 !