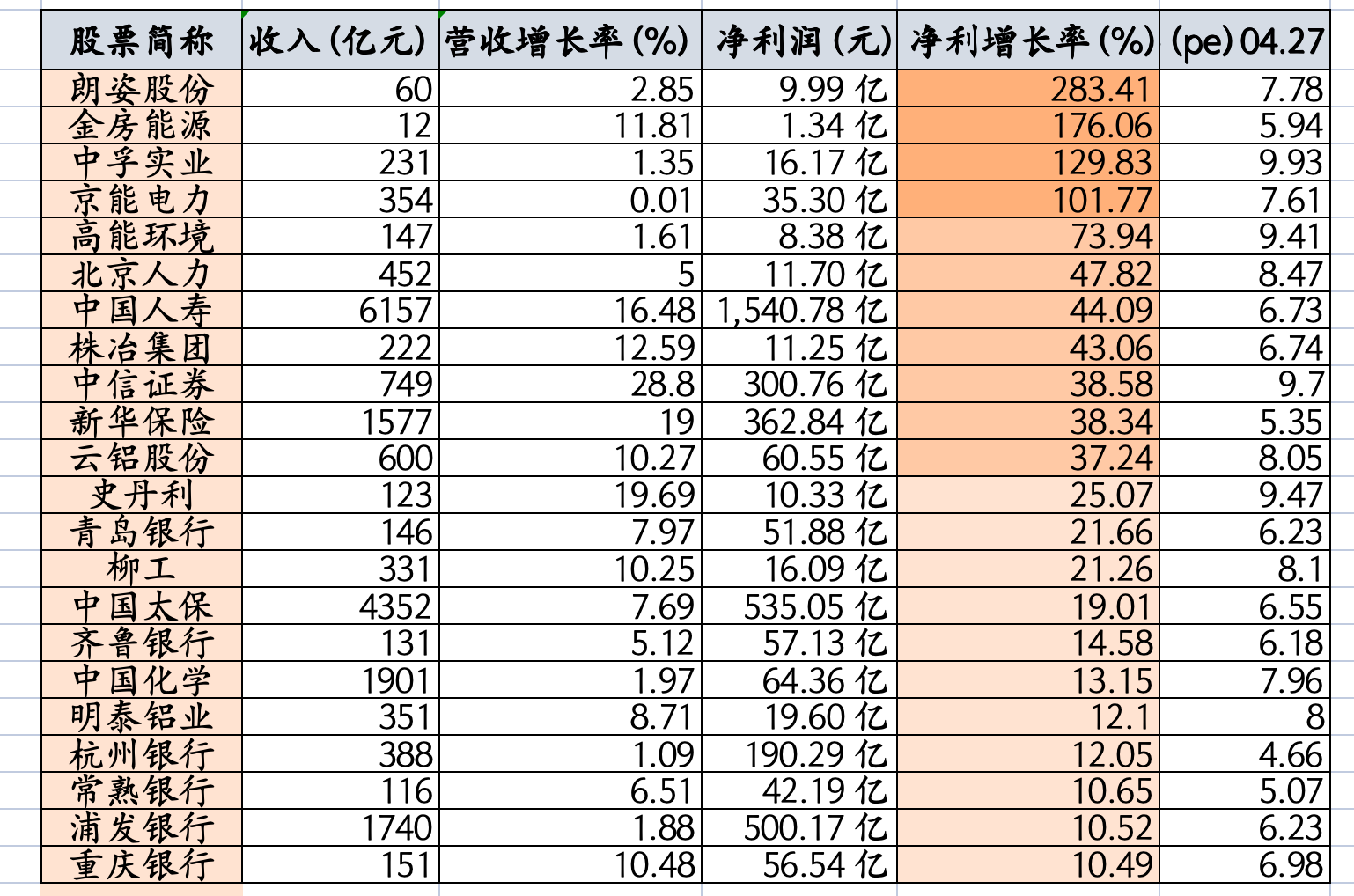

低估值的股票,只有22个,25年业绩实现了不错的增长,而且都集中在3个方向。刚刚我复盘了市盈率10倍以内的龙头股,大量的中字头业绩都是暴雷的,其中25年收入是增长的,利润能有10%以上增长,且利润金额大于1亿的,目前只有22个。其中银行股有5个,保险股3个,证券股1个,金属有色有4个。

具体名单如下:

朗姿股份,利润增283%到10亿,PE 8倍$京能电力(SH600578)$

金房能源,利润增176%到1亿,PE 6倍

中孚实业,利润增130%到16亿,PE 10倍

京能电力,利润增102%到35亿,PE 8倍$中国人寿(SH601628)$

高能环境,利润增74%到8亿,PE 9倍

北京人力,利润增48%到12亿,PE 8倍

中国人寿,利润增44%到1541亿,PE 7倍$中信证券(SH600030)$

株冶集团,利润增43%到11亿,PE 7倍

中信证券,利润增39%到301亿,PE 10倍

新华保险,利润增38%到363亿,PE 5倍

云铝股份,利润增37%到61亿,PE 8倍

史丹利,利润增25%到10亿,PE 9倍

青岛银行,利润增22%到52亿,PE 6倍

柳工,利润增21%到16亿,PE 8倍

中国太保,利润增19%到535亿,PE 7倍

齐鲁银行,利润增15%到57亿,PE 6倍

中国化学,利润增13%到64亿,PE 8倍

明泰铝业,利润增12%到20亿,PE 8倍

杭州银行,利润增12%到190亿,PE 5倍

常熟银行,利润增11%到42亿,PE 5倍

浦发银行,利润增11%到500亿,PE 6倍

重庆银行,利润增10%到57亿,PE 7倍

一、金融(13只,占比59%)

银行(9只)+ 保险(3只)+ 证券(1只)

增长原因:估值修复+业绩反转。

银行:2025年净息差企稳、资产质量边际改善,城商行受益于区域经济复苏;低PE+高股息率吸引险资、社保等长期资金配置。

保险:寿险改革接近尾声,新单保费增长;权益市场回暖提升投资收益;2024年低基数效应下,2025年利润增速显著。

证券:资本市场改革红利释放,IPO常态化+并购重组活跃+自营受益于市场反弹。

二、有色金属(4只)

中孚实业、云铝股份、明泰铝业、株冶集团

增长原因:铝价上行+供需格局改善。

受益于下游房地产竣工回暖、电网基建提速、新能源汽车用铝量增加,铝需求边际改善。

中孚实业:循环经济项目(铝循环再生)投产,产能扩张。

整体PE压到710倍,业绩增长+估值修复双击。

三、医美(1只)

朗姿股份,增速283%,PE 8倍

增长原因:医美业务爆发+低基数反弹。

医美板块随消费复苏高速增长,"朗姿"品牌医美机构客单价提升、客流量恢复。

女装业务渠道优化止血,贡献稳定现金流。

2024年低基数下,2025年利润爆发式恢复。

四、电力(1只)

京能电力,增速102%,PE 8倍

增长原因:煤价下行+电价上浮。

煤炭价格回落,降低火电发电成本,盈利能力显著修复。

电力市场化交易推进,部分省份电价上浮,提高收入端弹性。

火电作为基荷电源,业绩稳定性和确定性较强。

五、环保(1只)

高能环境,增速74%,PE 9倍

增长原因:固废处置需求释放。

危废处置、土壤修复需求随环保督察趋严而增长。

资源化业务(金属回收等)受益于大宗商品价格上涨。

六、其他制造(4只)

北京人力(人力资源)、中国化学(化工工程)、史丹利(复合肥)、柳工(工程机械)

增长原因:下游需求回暖+行业集中度提升。

北京人力:灵活用工、猎头需求随经济活动恢复增长。

史丹利:复合肥春耕旺季需求释放,渠道库存去化良好。

柳工:国内基建+海外一带一路市场拓展,挖掘机、装载机销量增长。

中国化学:化工工程订单饱满,己二腈等新材料项目投产。

本文作者可以追加内容哦 !