被AI遗忘在角落的东山精密,终于出了口“恶气”!

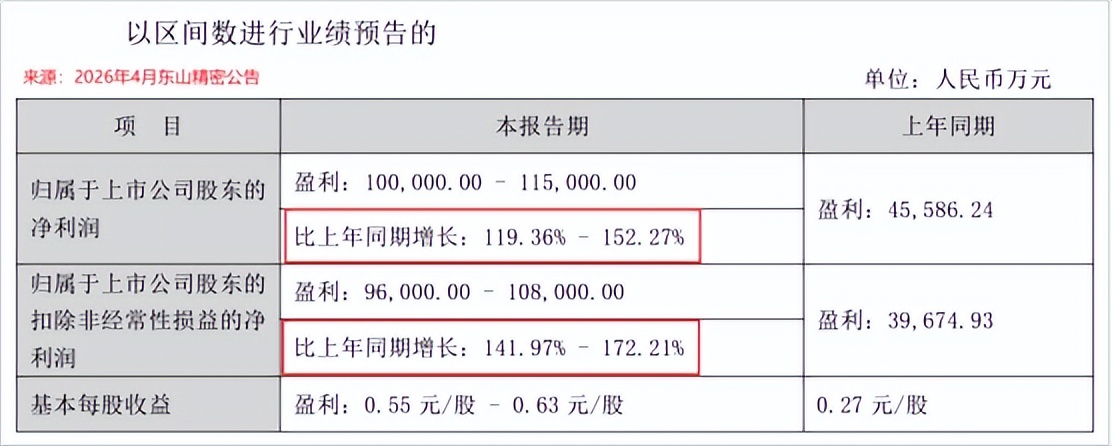

4月7日,东山精密发布2026年第一季度业绩预告,预计将实现净利润10亿元-11.5亿元,同比增幅高达119.36%-152.27%。

至此之后,公司价值迎来重塑。截至4月27日,东山精密的市值成功站上3400亿,顺势反超胜宏科技,成为国内最“尊贵”的PCB玩家。

面对这样的剧情,或许会有人疑惑。毕竟如今AI风头正盛,业内早已不乏胜宏科技、沪电股份、生益电子等公司轮番报喜,这般业绩增速,早应司空见惯。

那东山精密,为何能引起这么大的反应?

高端PCB慢人一步

相比于自始至终的坦途,观众似乎更喜欢跌宕起伏、绝处逢生的戏码。

东山精密,就手握这样的剧本。

成立之初的东山精密,起初并没有多大光环,不过就平平无奇的一介“布衣”,靠着精密金属加工为生。

直到2016年、2018年的两次收购,才彻底改写了它的命运。

2016年,东山精密斥资6.1亿美元收购海外FPC(柔性电路板)龙头MFLEX,如愿获得顶尖FPC技术,并顺势切入苹果供应链;2018年,东山精密如法炮制,再次收购海外Multek,补上硬板业务短板。

后面的故事不难猜想。

时逢智能手机等消费电子崛起,东山精密完成了一场华丽转身。2024年,东山精密的PCB营收高达248亿元,成功跃升全球第一大边缘AI设备PCB供应商、全球第二大软板供应商。

当年,东山精密的第一大客户营收占比高达51.28%,据合理推测就是苹果。

但成也萧何,败也萧何。

如今AI浪潮加速席卷,苹果意料之外地成了全球少数不肆意加码数据中心、AI服务器等基础设施的大型科技公司。

就这样,常年跟在苹果身后的东山精密,在拥抱AI的过程中,反应略显迟钝。

这一点,从东山精密的产品结构中就可见一斑。

2025年上半年,在东山精密的各大细分PCB品类中,软板以绝对优势营收占比超8成。这类PCB,主打轻薄、可弯曲,核心应用场景是智能手机主板、显示屏等消费电子领域。

另一方面也暴露出,在数据中心更偏好的高多层板、HDI(高密度互联)等硬板方面,东山精密明显储备不足。

正如现下“炙手可热”的胜宏科技,它早在2019年就前瞻性布局HDI,如今已能实现6阶24层HDI大规模生产,能制造出100层及以上的高多层板;

沪电股份,同样早就将企业通讯作为重点方向攻克,不仅掌握了108层板技术,它的10阶HDI也已通过验证。

这样一来,没跟上AI节奏的东山精密,与同行的差距越发明显。

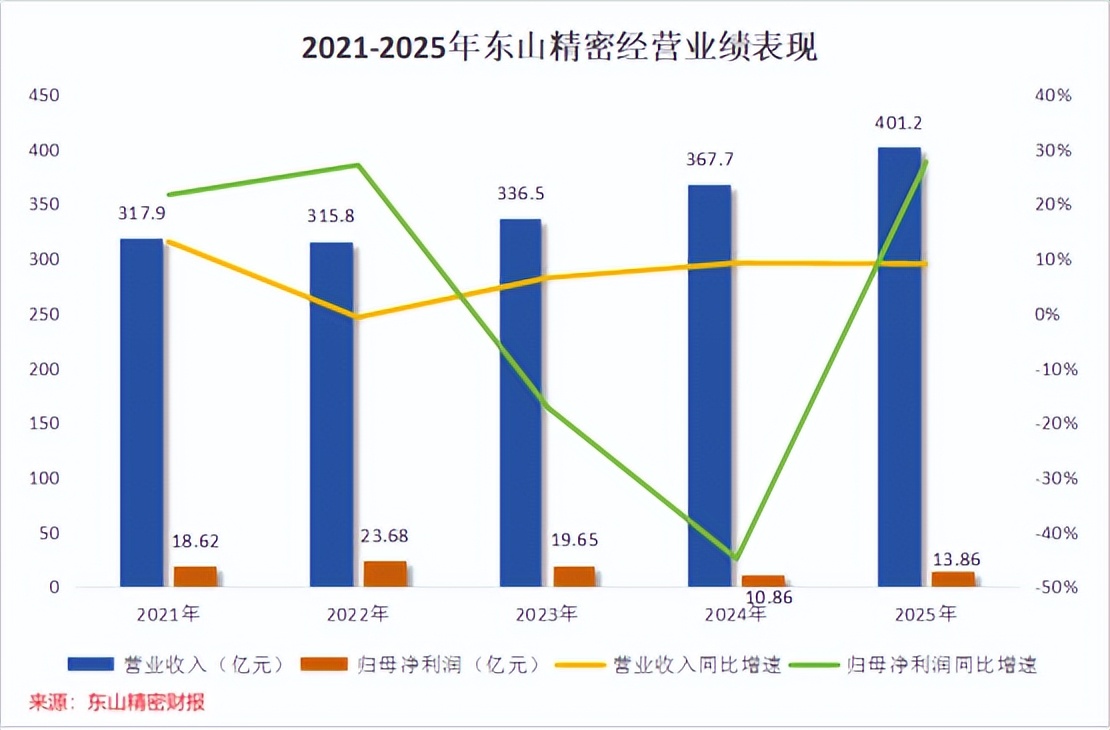

2025年,AI风口正起,当胜宏科技、生益电子等同行都开始赚的盆满钵满之时,东山精密的业绩却依旧不温不火。当年,公司实现营收401.2亿元,同比增速仅个位数;实现净利润13.86亿元,还不到2023年的水平。

这种“落后”,同样体现在盈利能力上。

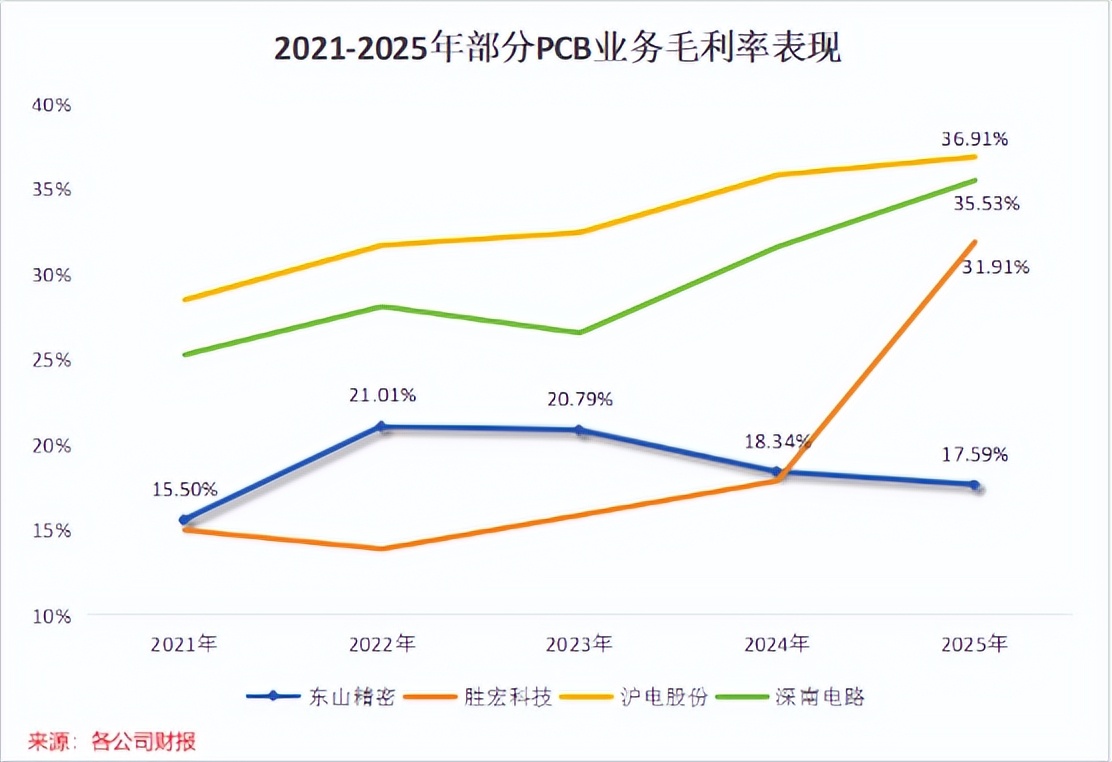

据东山精密港股招股书披露,其PCB产品售价从2022年的6269.1元/平方米/件一路走低至2025年上半年的4201.6元/平方米/件,进而导致毛利率应声下滑。

2025年,东山精密的毛利率仅17.59%,而沪电股份、深南电路等同行受益于数据中心市场需求,毛利率均超过35%。换言之,同样进账100元营收,东山精密实际赚的钱仅是沪电股份、深南电路的一半。

这也难怪,当东山精密在备受各种诟病时,它2026年一季报的出炉,相当于给了不少人重重一击。

2026年第一季度,东山精密预计实现净利润10亿元-11.5亿元,其中11.5亿元的预测峰值已经超过它2024年净利润(13.86亿元)的8成,算是扬眉吐气。

但有一说一,东山精密有如此表现,功臣却不是PCB。

光模块为核心功臣

在业绩预告中,东山精密反复提到一个名字——索尔思光电。

熟悉光模块的朋友,想必对这家公司并不陌生。2024年,索尔思的光模块市占率全球第八,基本和华工科技、光迅科技处在同一梯队。

即便和中际旭创、新易盛这类光模块大拿比,索尔思依旧有一项十分拿得出手的技能——自研光芯片。

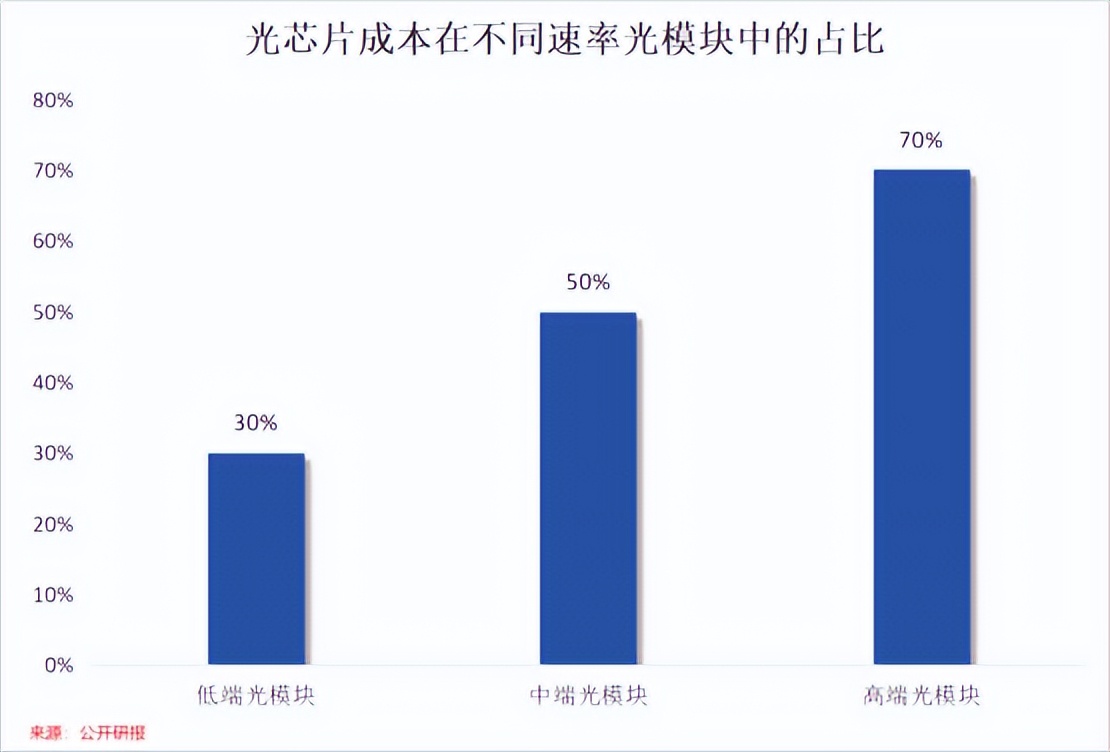

光芯片对光模块的重要性,不言而喻。

当光模块变得越来越高端,光芯片在其中的价值量占比能慢慢提升到70%;当光模块的需求加速放量,光芯片能成为制约其供给的不二掣肘。

这样一来,面对全球光芯片供不应求,如今不少光模块厂正承担交付延迟与成本上涨的双重压力。

索尔思光电,却鲜少有这种烦恼。

据悉,索尔思光电已向高端光芯片发起进击,构建起“光芯片-光模块”的一体化布局。如今,它的100G PAM4 EML芯片已在400G及800G光模块中规模化部署,同时200G PAM4 EML芯片也进入量产阶段,索尔思已成为国内为数不多披露200G EML光芯片进展的玩家。

东山精密,依旧慧眼识人。

2025年6月,东山精密延续以往的并购打法,花费59.35亿元拿下索尔思光电100%的股权,切入光模块、光芯片赛道。2025年10月,索尔思光电正式纳入东山精密合并报表。

这么做,对东山精密而言,显而易见就有两大好处。

一来,抓住AI机遇。

诚然PCB在AI服务器中不可或缺,但论规模,它的市场天花板不如光模块;论增速,它的发展动力也远不及光模块。

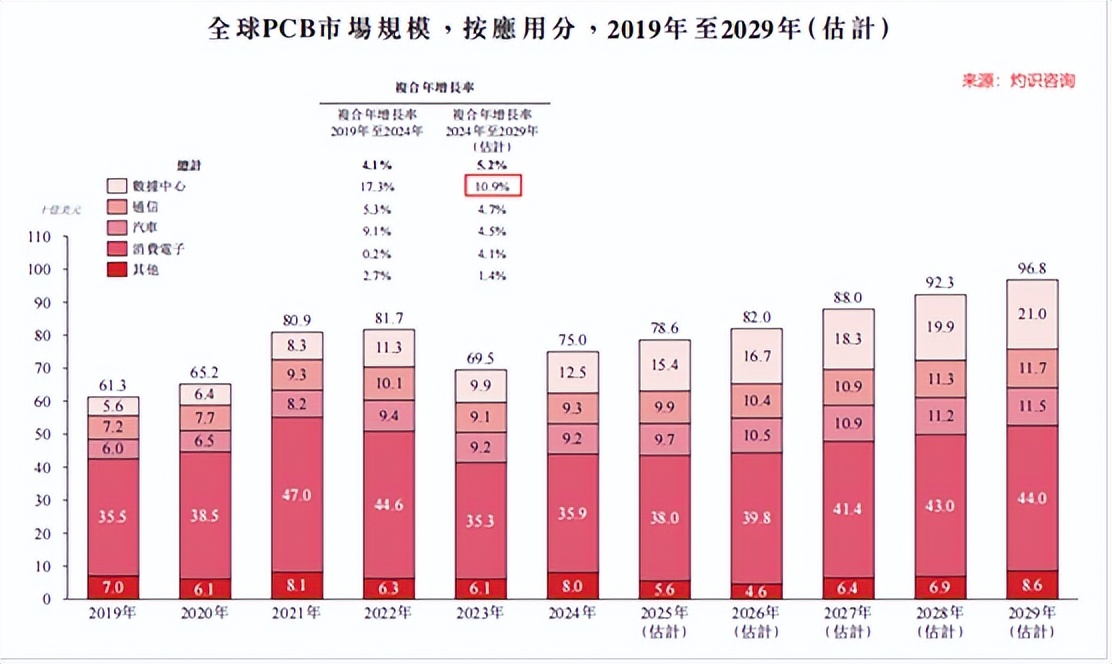

据同一机构预测,2029年,全球数通领域光模块市场规模将达到291亿美元,年均复合增速高达22.9%。而同期,数据中心PCB的市场规模增速,仅约10.9%。

这样一来,通过控制索尔思,东山精密就能够对AI的渗透更足。

据悉,东山精密已成为全球唯一同时具备PCB、光芯片和光模块能力的供应商,合计占AI服务器价值量的9%-14%,仅次于GPU。

二来,为PCB业务提供喘口气的机会。

落后一步不可怕,可怕的是一蹶不振。虽然在对数据中心PCB的布局上,东山精密失了先机,但它胜在奋起直追。

截至目前,公司已能制造出78层及以上超高多层、7阶厚板HDI PCB。同时,公司相应产能建设也在马不停蹄地推进,已先后规划投资10亿美元、赴港上市募资来部署高端PCB产能。

而高端PCB产线建成、乃至产能爬坡这段时间差,恰好能由光模块补足。

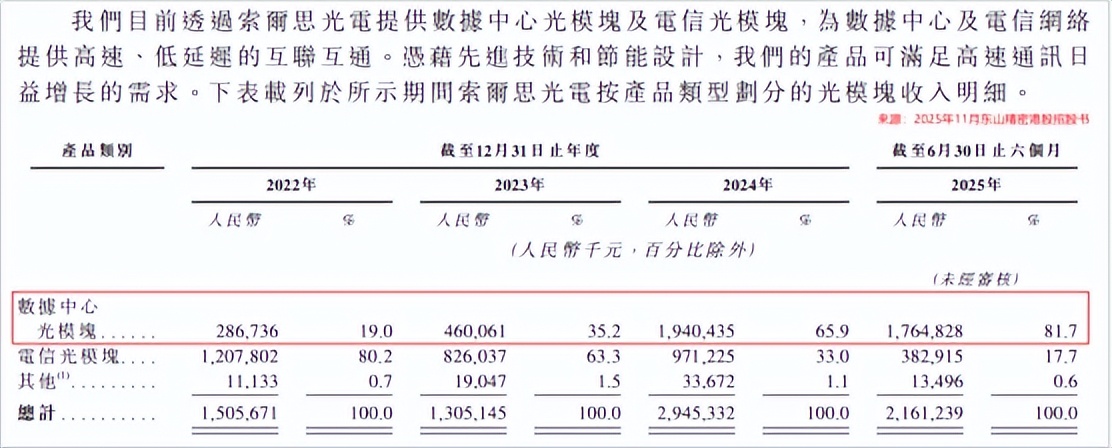

实际自2022年以来,索尔思光电的高端光模块就加速渗透,如今其数据中心用光模块营收占比已从2022年的19%大幅提升至2025年上半年的81.7%。

2026年第一季度,索尔思依旧不负众望,为东山精密贡献14.36亿元的营收,毛利率高达36.74%,显著增厚东山精密的业绩。

结语

总的来说,东山精密上演的这场“绝地反击”,很大程度上是由一场目的性极强的收购引起的。通过收购索尔思,东山精密不仅渗透到AI赛道的更深处,还通过光模块的快速发展为传统PCB业务赢得喘息机会。

而在未来,手握PCB、光芯片、光模块这一系列“王炸”手牌的东山精密,或许能在这场AI长跑中,跑的更远。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !