兄弟们,你们还在比AI芯片的算力大小?摩根士丹利刚甩出重磅报告——中国AI芯片赛道的胜负关键,已经从"谁跑得快"变成了"谁省得多"!没错,单位token成本正成为新战场,软件生态和客户捆绑才是真护城河。大摩首次覆盖寒武纪、沐曦、摩尔线程三玩家,结果让人大跌眼镜:两家获"增持"评级,一家却因"客户追不上"躺平。行业爆炸式增长?到2030年670亿美元市场等着吃,推理需求正在疯狂喂饱这些芯片厂!

国盛证券数据显示:中国AI市场正以年化32.5%的速度狂飙,2032年前都是黄金期!这可不是炒概念,是真金白银的token在流动。

寒武纪:绑定字节跳动的"推理之王",躺赚模式开启

你以为寒武纪靠的是芯片黑科技?错!它靠的是和字节跳动"谈恋爱"——深度绑定到连分手费都算不清了。MLU590芯片在字节的搜索广告系统里大规模铺货,客户锚定效应强到能让对手哭晕在厕所。硬件软件协同优化多年,搞得像老夫老妻一样默契。2025年它居然成了国内首个盈利的AI芯片公司,营收65亿,啪啪打脸那些唱衰派!

大摩预测:2026年寒武纪营收要飙到209亿,翻两倍多!净利润61亿,这不是印钞机是啥?但小心点,字节贡献了它近八成收入——万一"失恋"了,芯片再好也白搭。

沐曦:供应链"狡兔三窟",订单多到接不住

其他厂商还在单吊一个代工厂?沐曦笑了:哥们玩的是供应链"分散投资"!多元代工策略让它能在多条产线蹦跶,产能稳如泰山,供应中断风险?不存在的。渠道爆料:国内云巨头早把大额订单塞它怀里了,2026下半年就要出货放量,预计两年贡献超40亿营收。软件也贼聪明——GPGPU架构兼容CUDA,帮客户从英伟达搬家,摩擦少到像涂了润滑油!

机构算盘一打:沐曦2026年营收30.6亿(暴增196%),2027年冲75亿,复合增速122%。今年下半年就能单季盈利,明年全年赚钱。唯一风险?产能爬坡别卡壳,否则订单盛宴变剩饭。

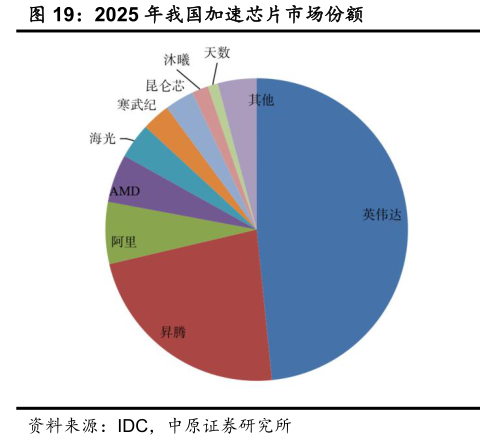

中原证券报告揭示:2025年加速芯片市场群雄割据,寒武纪和沐曦份额占优,但格局尚未固化——机会还在餐桌上!

摩尔线程:软件兼容"万金油",可惜客户不买账

MXMACA软件平台支持超6000个CUDA API?摩尔线程这波兼容性玩得溜,英伟达用户迁移像坐滑梯。量产能力和良率也稳了,供应链比某些"PPT玩家"靠谱多了。但大摩只给"持平"评级——为啥?客户渗透慢得像蜗牛跑步!云服务商那边,寒武纪和沐曦早开派对,它还在敲门。2025年营收16.4亿,还没盈利,2026年预计40亿(增145%),估值市销率75倍,比竞品贵出一截。

说白了,光有技术没客户,就像餐厅菜品一流但没顾客——空荡荡的饥饿游戏啊!

推理需求"通胀"来袭:token价格涨涨涨,厂商抢滩670亿金矿

别被"降价抢份额"的新闻吓到——渠道实锤:推理需求爆棚,token和GPU租赁价都在涨!字节跳动们每月处理的token量跟坐火箭似的。中国科技平台2026年AI资本开支要跳涨38%到5970亿。大摩放话:2030年前中国AI芯片市场冲到670亿美元,复合增速23%,推理商业化才是发动机!

财通证券案例显示:国产芯片厂商商业化正加速落地,从实验室到赚钱只差一个"客户绑定"的距离。

所以啊,投资者们盯紧了:胜出者不是芯片参数最高的,而是最会省钱、最懂绑定、最善生态的那位。寒武纪和沐曦已卡位,摩尔线程得加油追——这场"抠门经济学"大赛,才刚刚开幕!

#社区牛人计划# #盘逻辑:深度解析,理清投资思路# #存储芯片持续缺货,赚钱机会如何把握?# #炒股日记# #强势机会#

$寒武纪(SH688256)$ $沐曦股份-U(SH688802)$ $摩尔线程-U(SH688795)$

本文作者可以追加内容哦 !