京沪高铁(股票代码:601816)投资研究报告:

前言:京沪高铁为在上海交易所主板上市的中国注册公司,主要业务为人员运务服务,承担京沪高铁及部分安徽境内的高铁出行业务,是国内仅有的上市高铁运输公司,该公司于2020年上市,本报告主要分析该公司的盈利能力、财务结构等。

1.企业简介:

1.1 京沪高速铁路

公司是京沪高速铁路及沿线车站的投资、建设、运营主体,通过委托运输管理模式,委托京沪高速铁路沿线的北京局集团、济南局集团和上海局集团对京沪高速铁路进行运输管理,并将牵引供电和电力设施运行维修委托中铁电气化局集团进行管理。公司主营业务为高铁旅客运输,具体主要包括:(1)为乘坐担当列车的旅客提供高铁运输服务并收取票价款;(2)其他铁路运输企业担当的列车在京沪高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取相应费

用等。

1.2 合蚌客专、合福铁路安徽段、商合杭铁路安徽段、郑阜铁路安徽段公司控股子公司京福安徽公司是合蚌客专、合福铁路安徽段、商合杭铁路安徽段、郑阜铁路安徽段的投资、建设、运营主体,现场运输相应委托郑州局集团、上海局集团和南昌局集团进行管理。主营业务为高铁旅客运输,具体内容为其他铁路运输企业担当的列车在所辖 4 段高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取相应费用等。

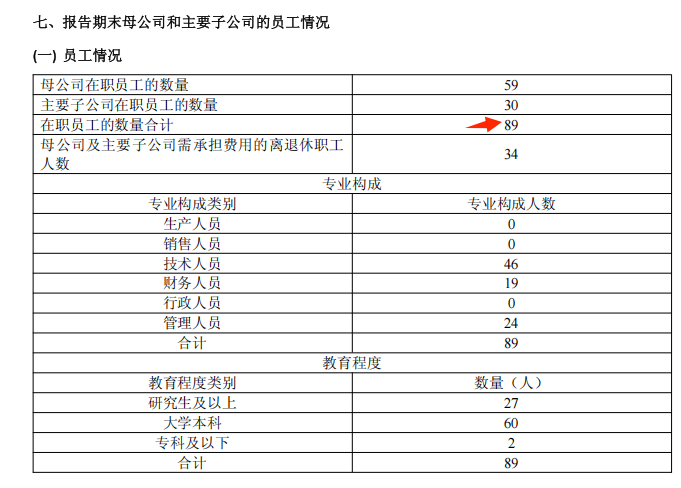

分析:从运营模式来看,该公司主要是将运营业务外包给相关的铁路局集团公司,实际管理人仍为国家铁路局,公司的直接员工很少,2025年末仅为80多人,几乎都将所有服务外包(包括乘务管理),应该是铁路局集团规定强制外包,上市公司主体对其资产的控制能力较弱。

2.营业收入

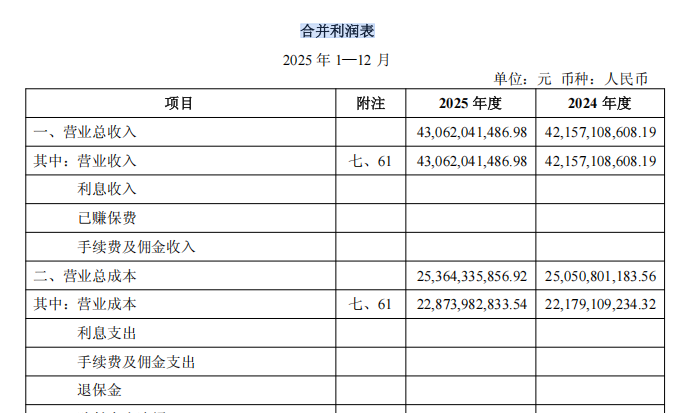

该公司2025年营业收入为430.62亿,2024年营业收入为421.57亿,营业收入增长9亿,上涨约2%,营收呈现小个位数上涨。但相对于一个总资产超过2800亿的规模的企业来说,营业收入并不算高。

3.毛利率及归属于股东净利润

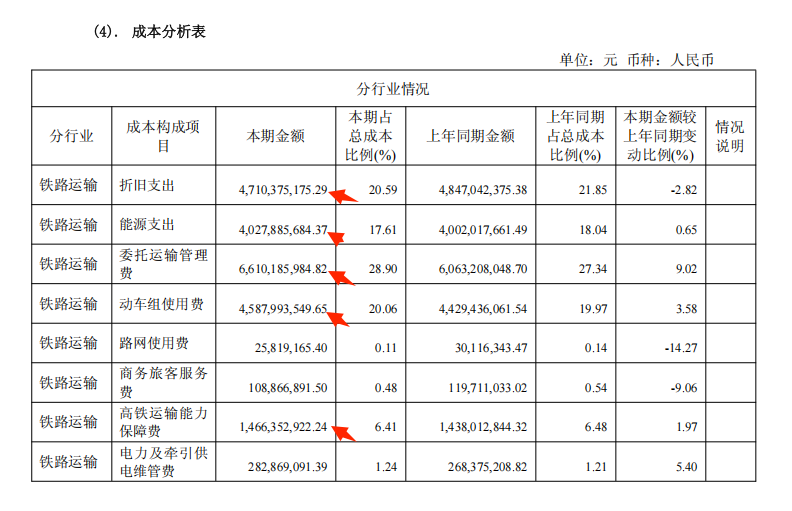

该公司2025年毛利约为 430-229=201亿,毛利率较高,超过40%,主要成本支出来自于折旧及摊销、能源支出、委托运输管理费、动车组使用费、高铁运输能力保障费。同时,该公司的关联采购和关联销售占比均很高,均超过50%。

2025年该公司归属于股东净利润为131.72亿,较2024年127.68亿录得轻微上涨。

4.现金流

该公司2025年经营活动产生的现金流量净额为212亿,现金流质量较为良好,远超净利润。

5.分红

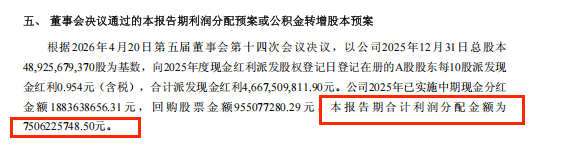

2025年,该公司宣布分红(含注销回购及中期分红)总额为75.06亿,占当年净利润超50%,公司的股东回报意愿较高,值得肯定。

6.财务结构

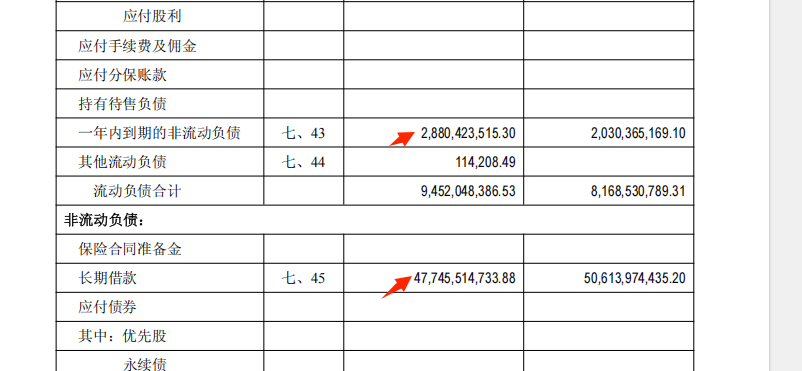

该公司合并报表层面总负债为579亿,总资产为2879亿,资产负债率约20%,处于较低的资产负债水平,但值得关注的是该公司的银行借款规模达到了500亿元的规模(含长期借款及一年内到期的长期借款),而该公司的流动资产仅173亿,公司未具体披露该公司的长期借款详情及相应的长期借款到期时间,公司财务的流动性较弱。

7.股本回报

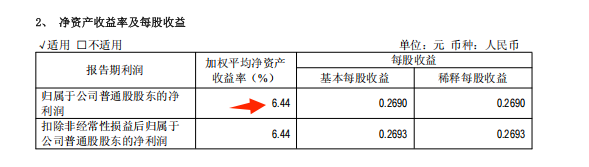

2025年该公司的净资产收益率为6.44%,在总资产的行业中属于一般水平。

8.其他事项

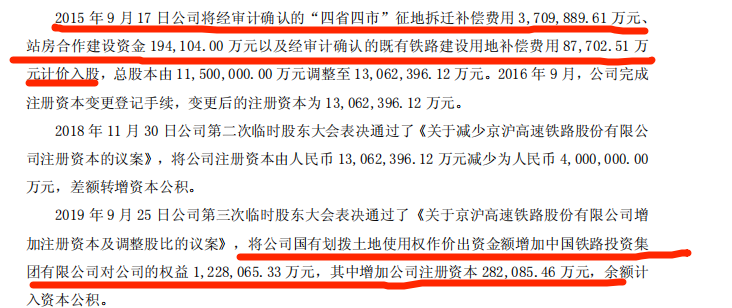

该公司存在多次以非货币性资产增资的情况,包括2015年拆迁补偿费用入股、2019年以土地使用权入股,投资者应该予以关注。

综上所述,该公司为典型的重资产企业,企业的营业收入、净利润较为稳定,盈利能力一般,企业的借款较高,流动性较弱,投资者应重点关注其股息回报能力。

以上分析为基于年度报告的分析,不构成对投资者购买或不够买的建议,投资者投资时请务必谨慎行事,并承担独立行动的后果。

本文作者可以追加内容哦 !