紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,连年分红,价值低估,上升空间巨大!

紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,加权平均净资产收益率(ROE)提升至33.04%,每10股分红3.8元,并动用25亿元回购股份。2026年一季报净利200.8亿元,增长97.5%,经营净现金流278.3亿元,增长122.1%,市盈率11倍,严重低估。

紫金矿业自主勘探与投资并购双轮驱动,持续高成长。从2019年的归母净利润42.84亿元算起,到2025年的517.77亿元,近6年复合增长率51.5%!当前11倍市盈率,严重低估。凭借紫金矿业近6年超51%的复合净利润增长率,再加上龙头企业溢价,应该享有30-50倍市盈率估值才合理,股价至少应该翻倍。

紫金矿业自主勘探与投资并购双轮驱动,资产数量和营收净利持续增长,使得股价虽然不断上升,但市盈率和估值仍处于历史低位。尤为突出的是,紫金矿业赚的钱,是真正的“真金白银”,盈利质量极高。

2024年,公司净利润320.5亿元,同比增长51.76%,经营现金流达到488.6亿元,同比增长32.56%,且远高于同期净利润;2025年,净利润517.77亿元,增长61.55%,经营现金流754.3亿元,增长54.38%,同样远高于同期净利润。

这说明,紫金矿业的经营回款极佳。赚的“钱”能真真切切落袋,而非停留在纸面上。从2003年在香港上市至今,已经连续23年分红,且分红数额越来越高。

用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。

紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!成长性好,确定性高,价值低估,上升空间巨大!

紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,ROE升至33.04%,每10股分红3.8元,并动用25亿元来回购股份。2026年一季报净利200.8亿元,增长97.5%,市盈率12倍,严重低估。凭借紫金矿业近6年超过51%的净利润复合增长率,再加上龙头企业溢价,应享有30-50倍市盈率估值才合理,股价至少应该翻倍。

紫金矿业,连续23年分红,营收净利持续增长,不断降低市盈率,自主勘探与投资并购双轮驱动,资产数量不断增加,跨越周期,成长无止境!当前价值低估,上升空间巨大!

用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。

紫金矿业主要矿产黄金和铜量价齐升,货币超发和美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。同时产能持续扩张,业绩增长将更加强劲。

紫金矿业,我国矿产黄金,铜,锌储量及产量最大的龙头企业,同时白银,锂,钼,钨,钴,铁精矿等品种也有较多储量和产量。

发展电力,新能源,航天军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锂,钴,钨,钼,稀土等关键金属材料。

未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。

按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。

总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车 风光电 电力基建三大领域,年均增速超4%。

长期来看,供给端增量有限,需求端稳步增长,结构性矛盾突出。

紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,价值低估,上升空间巨大!

当前世界存在两大明确趋势:一是货币超发愈演愈烈,二是稀有资源可开采量急剧下降,稀缺性持续强化。在这场大变局中,紫金矿业已完成战略卡位!

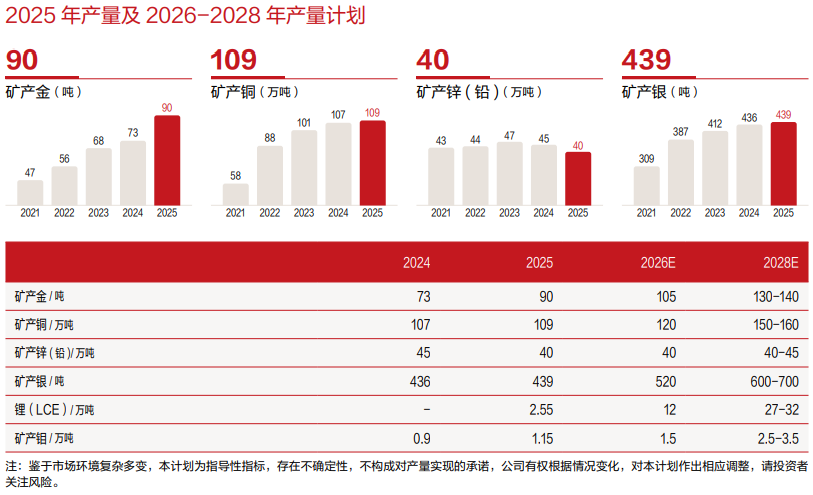

紫金矿业2025年矿产品产量稳步提升,以同行业上市公司 2024 年全年产量为基准,公司2025年矿产铜、金、锌、银产量均位居中国第 1 位;矿产铜、金、锌产量分别位居全球第4、第 5、第 4 位;当量碳酸锂、矿产钼产量分别位居全球第10、第7 位。

公司2025年矿产金90吨,矿产铜109万吨,矿产银437吨,当量碳酸锂2.5万吨,矿产钼1.1万吨。

公司2026年主要矿产品产量计划如下:矿产金105吨、矿产铜120万吨、当量碳酸锂12万吨、矿产银520吨,矿产钼1.5万吨。

公司规划2028年实现矿产铜产量150-160万吨,金130-140吨,银600-700吨,锌40-45万吨,锂(LCE)27-32万吨,钼2.5-3.5万吨。

紫金矿业以“提质、上产、控本、增效”为工作总方针,公司规划,到 2028 年,公司的资源储量、主要矿产品产量、销售收入、资产规模、利润等综合指标排名进一步提升,铜、金矿产品产量进入全球前3 位,全面建成高度适配且具有紫金特色的全球化运营管理体系和 ESG 可持续发展体系;力争到2035年,公司主要指标较 2025 年实现跨越式增长,部分指标达到全球首位,全面建成“绿色高技术超一流国际矿业集团”。

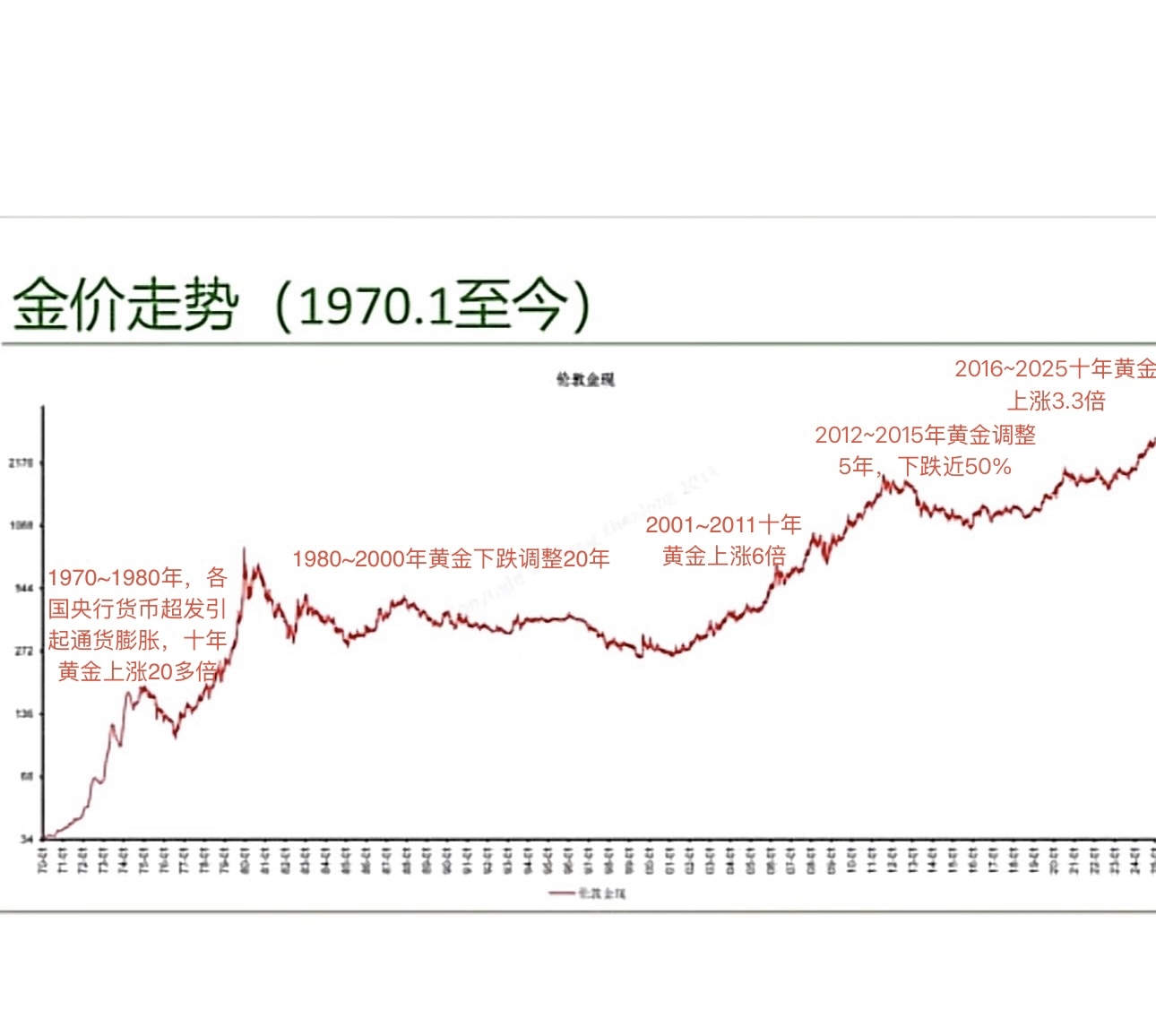

供需矛盾和货币超发才是黄金和铜价格长期持续波动上升的根本动力。

货币超发,天量债务和去美元化是黄金上涨的长期动力。黄金产出有限,货币发行无限,美元信用持续下降,黄金上涨高不可测。

紫金矿业陈景河:构建全球竞争力,提升全球战略性关键矿产供应保障能力,紫金矿业力争2028年进入全球前三,2033年成为全球超一流!

2025年10月23日下午,2025(第二十七届)中国国际矿业大会在天津梅江会展中心开幕。紫金矿业董事长陈景河在主题论坛上发表题为“洞察百年大变局 构建全球竞争力”的主题演讲。他指出,全球矿产资源分布极不均衡,面向全球配置资源是主要经济体和一流矿企的必然选择。

陈景河指出,中国全方位顽强崛起,成为新秩序构建重要参与者,党中央、国务院已将战略性矿产与粮食、能源安全并列纳入国家安全。近年来,全球新探获的铜等新能源矿产的数量和规模明显下降,在产矿山普遍面临入选品位下降、成本上涨压力,新建项目难度显著增大。在能源革命及地缘动荡等因素持续驱动下,新能源矿产和贵金属价值被重新认识,金、铜、锂等矿业资产并购火热,头部矿企通过收购优质核心项目和企业兼并实现规模跃升,行业集中度进一步提高,全球矿业市场进入“巨头玩家”主导时代。

“矿产需求结构会随产业及科技进步动态变化,但矿产资源作为人类社会生存发展最重要的物质基础不会改变。”陈景河表示,矿业正是大有可为的“正午”行业。矿业具有“半垄断性”,中国矿产品市场巨大、供不应求,与制造业、服务业等高度“内卷”及残酷“价格战”相比,是可以获得超额利润的行业,“家里有矿”是非常“幸运”的。黄金无疑是今年矿业市场最耀眼的“明星金属”,年初至今金价涨幅已超过60%,但在全球地缘动荡及经济承压时代,金及其衍生品需求依然旺盛。当前各国央行大幅增持黄金势头不减,而中国黄金储备占外汇储备比例不到9%,若要达到全球平均约30%的水平还需至少增持5500吨。紫金抢抓历史机遇,分拆境外黄金板块在港交所主板成功上市,获得众多全球著名投资机构的热烈追捧。紫金黄金国际的黄金资源储量位居全球前十,近三年产量复合增长率在黄金开采行业全球第一,正加速打造成为全球一流国际化黄金上市企业。铜是支撑现代工业和能源转型的战略金属,随着电动汽车、清洁发电和AI算力等领域迅猛发展,20年内铜总需求量有望超过3500万吨。

陈景河表示,公司正加速构建全球竞争力,奋力冲刺“绿色高技术超一流国际矿业集团”宏伟目标,至2028年主要矿产品产量和经济指标争取进入全球前三;在公司成立的第四个十年,即至2033年基本实现“超一流”战略目标。

紫金矿业邹来昌:将以金铜为重点发展矿种 形成具全球竞争力的锂板块。

2026年1月1日,紫金矿业董事长邹来昌在2026年新年致辞中表示,公司将加大战略性矿产资源获取力度,以金、铜为重点发展矿种,全面形成具有全球竞争力的锂板块,并密切关注有重大影响力的超大型矿产及中型矿业公司并购机会。

邹来昌表示,紫金矿业将加大国内重点区域的资源投资开发力度,超前布局境内外相互促进的“矿产—冶炼及延伸产业”双循环模式,适度提升海外资源所在地冶炼加工能力建设。

公司将坚持增储上产,开足马力释放金铜等主力矿种产能,实现在产项目稳产高产,潜力项目挖潜增效,尤其是高度关注锂板块的绩效提升与产能增长。

邹来昌说,公司将力争“超预期”推进塞尔维亚丘卡卢-佩吉铜金矿下矿带、JM铜矿及玛格铜金矿,秘鲁阿瑞那铜金矿二期、西藏朱诺铜矿、安徽沙坪沟钼矿、山东海域金矿等一批重大项目建设,实现资源向产能优势和经济社会效益转化,提高主要产品全球市场占有率。

此外,紫金矿业将面向全球开拓资源、资本版图,敢于到资源最丰富但开发程度相对较低的区域勘探和开发矿产,密切关注有重大影响力的超大型矿产及中型矿业公司并购机会;提升公司投资价值,进一步搭建适度适配的“紫金系”全球资本体系,为控参股上市企业赋能,提供有力的后台支撑。

紫金矿业拥有新发现的四川最大的东北寨金矿的探矿权23.8%权益,同时也拥有四川黄金7.99%股份。

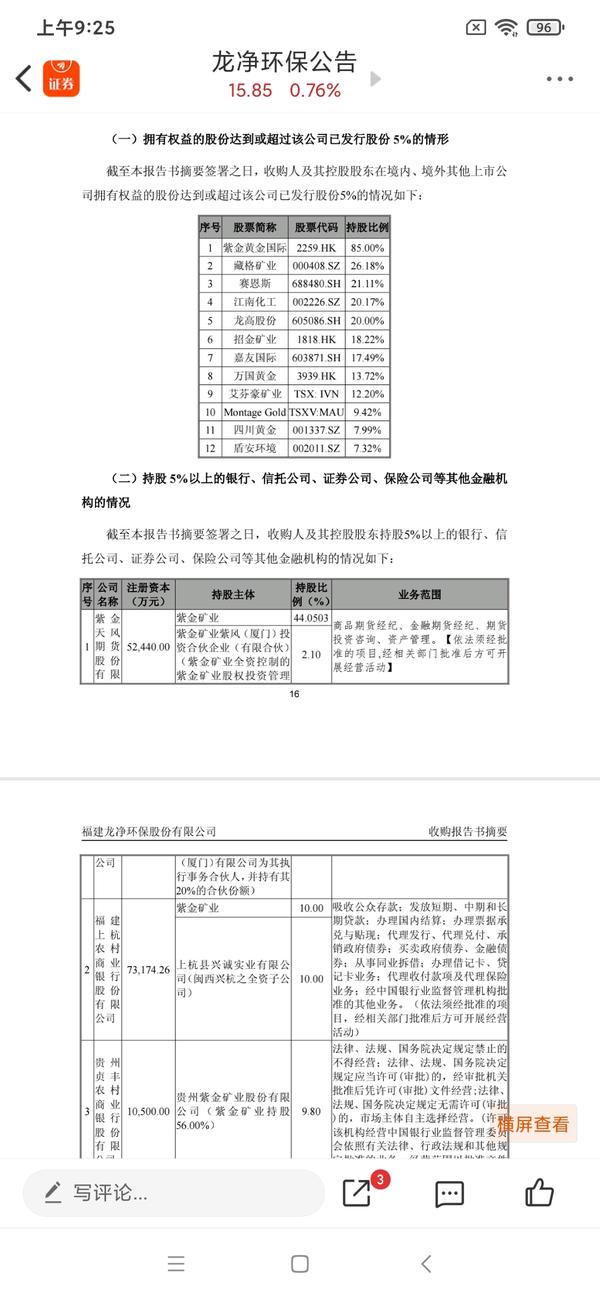

紫金矿业控股藏格矿业,龙净环保,赤峰黄金,也是艾芬豪矿业,招金矿业,万国黄金,龙高股份,江南化工,赛恩斯,盾安环境,嘉友国际等上市公司的第二大股东。

紫金矿业近年来在资本市场颇为活跃,控股参股了多家上市公司,与自身发展起到很好的协同作用。2015年,成为加拿大艾芬豪矿业的第二大股东,2016年,入股赛恩斯成为第二大股东;2021年,成为嘉友国际第二大股东;2022年,成为龙净环保第一大股东;2022年,收购招金矿业20%股份,成为第二大股东;2022年,成为江南化工,盾安环境第二大股东,2024年,紫金矿业分别入股万国黄金和龙高股份,成为第二大股东;2025年初,137.29亿元收购藏格矿业24.82%股份,目前合计持有26.18%股份,为其第一大股东。

此外,紫金矿业还参股了招金黄金,潼关黄金等上市公司。

紫金矿业计划2026年碳酸锂产量12万吨,2028年产出27万~32万吨,碳酸锂产量快速释放,正成为继黄金和铜之外的第三增长极。

紫金矿业的锂资源版图以两湖两矿为主体,形成了横跨海外与国内、兼顾盐湖与硬岩的多元化资源储备。

1. 阿根廷3Q盐湖:作为紫金矿业在南美锂三角区域的关键布局,3Q盐湖已于2025年9月正式投产。项目一期年产2万吨碳酸锂,并规划通过二期扩建将总产能提升至6万-8万吨。面对锂价波动,紫金矿业通过改进蒸发工艺,将晒卤周期从18个月大幅压缩至6个月,显著提升了项目的成本竞争力。

2.西藏拉果错盐湖:紫金矿业在国内重要的盐湖锂资源。通过工艺优化,该项目2025年上半年投产,成功将生产成本控制在约5万元/吨,远低于行业平均水平,展现出较强的成本优势。

3.湖南湘源锂多金属矿:湘源矿属于典型的低品位硬岩锂矿,伴生锡,钨,铷,铯等金属资源。紫金矿业正加速建设500万吨/年采选系统,于2025年12月建成投产。通过规模化开采和尾矿综合利用,该项目目标生产成本为6万元/吨,致力于打造成本领先的硬岩锂矿项目。

4.刚果(金)Manono锂矿:Manono锂矿是全球已发现的最大可露天开发的富锂LCT伟晶岩矿床之一,目前仍处于地质勘查和施工建设阶段,预计2026年6月投产。该项目被视为紫金矿业锂资源储备的重要潜在增长点。

5.战略投资并购。2025年1月,紫金矿业通过收购藏格矿业控制权,进一步丰富了其锂资源组合。这一举措为紫金矿业带来了西藏麻米错、龙木错和结则茶卡盐湖等优质资源,这些盐湖规划的总碳酸锂产能超过20万吨。同时,藏格矿业在盐湖提锂领域的技术经验,特别是其高锂回收率和低成本工艺,将与紫金矿业现有的盐湖项目形成协同效应。

据公司规划,紫金矿业2026年碳酸锂产出12万吨,到2028年实现年产当量碳酸锂27万-32万吨,力争成为全球最重要的锂生产商之一。

紫金矿业碳酸锂的生产成本大约为5万元左右,如果碳酸锂价格维持在15万元每吨的话,2026年,锂板块规划产量12万吨,将为紫金矿业新增利润100多亿元,2028年规划产量27万~32万吨,将带来300多亿元利润。

3月23日,紫金矿业执行董事、副董事长、总裁林泓富在公司2025年业绩说明会上表示,碳酸锂会成为紫金矿业集团未来重要的增长极。未来10到15年是碳酸锂需求的超级旺盛周期,之后回收量会逐步加大。

林泓富表示,按照规划,集团2028年要达到32万吨LCE(碳酸锂当量),届时大概率跻身全球前三碳酸锂生产商。公司管理层会把“两湖两矿”扩产和运营作为今后一段时期“上产”的重点。

林泓富说,未来10-15年是碳酸锂的黄金周期。随着新能源汽车的发展、AI数据中心需求的拉动、地缘政治因素和资源民族主义的扰动,以及电网的阻塞会加大储能需求,未来10年碳酸锂供求关系会比较健康,长期来看碳酸锂价格维持在15万元/吨左右概率较高,甚至会在特殊时间节点有更好的价格表现,这概率也非常大。

他表示,随着紫金碳酸锂产能扩大、规模经济的形成,集团碳酸锂生产成本将进一步下降。目前集团碳酸锂生产成本大概在5万元/吨左右,海外成本更高些,碳酸锂板块盈利会非常好。

2026年一季度,紫金矿业归母净利润200.8亿元,增长97.5%,经营净现金流278.3亿元,增长122.2%,业绩持续爆发。紫金矿业的矿产金,铜,银和碳酸锂销售价格环比2025年四季度都有所提升,而单位销售成本却都环比下降,碳酸锂的单位销售成本只有3.91万元每吨,证明了紫金矿业的成本把控实力是非常强大的。

很多股票只能涨几天或一段时间,紫金矿业却能穿越牛熊,持续投资并购,持续波动上涨,市盈率仍很低,且连年分红,值得长期拥有!

紫金矿业为什么不属于传统意义上的周期性公司?

紫金矿业主要的产品是矿产金和铜,金是全球唯一硬通货,兼具金融货币属性,投资避险属性和工业消费属性,性质稳定,全球通行,抗通胀之王,可永久传承。而铜是工业金属之王,用途广泛,需求稳健增长,从历史数据来看,同样是具备超强的抗通胀能力。金和铜都具备需求刚性而产出有限,无论价格涨到多高,都不可能受高利润刺激而任意扩大产量,因此,并不能算传统意义上的周期性产品。相反,煤炭、石油,白酒,猪和鸡,工业产品等品类,却可以因高利润刺激而任意扩大产量,价格容易暴涨暴跌,具有明显的周期特性。

其次,紫金矿业持续投资并购,资产数量不断膨胀,成长性十足,甚至比很多科技公司业绩兑现和成长性还好。

综合以上两点,把紫金矿业视为传统的周期性公司,既犯了逻辑的错误,事实上和长期的业绩增长情况也不吻合。

紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,ROE升至33.04%,每10股分红3.8元,并动用25亿元来回购股份。2026年一季报净利200.8亿元,增长97.5%,市盈率11倍,严重低估。凭借紫金矿业近6年超过51%的净利润复合增长率,再加上龙头企业溢价,应享有30-50倍市盈率估值才合理,股价至少应该翻倍。

强者恒强,实力为王。紫金矿业,持续投资并购,持续成长扩张,价值严重低估,上升空间巨大!

紫金矿业,持续投资并购,跨越发展成就矿业巨头。公司铜,金,锌,钼资源储量和产量现已位居中国第一,全球前列:截至2025年末,公司拥有资源量:铜1.09亿吨、金4537吨、铅锌1247万吨、锂(LCE)1870万吨、银3.1万吨、钼493万吨,铜、金、锌、钼、锂资源储量分别位居全球第二、第五、第三、第一、第十。

公司2025年矿产铜、矿产金产量分别109万吨、90吨,公司规划2028年实现矿产铜产量150-160万吨,金130-140吨,银600-700吨,锌40-45万吨,锂(LCE)27-32万吨,钼2.5-3.5万吨。

1)铜:三大旗舰板块持续扩产:塞尔维亚板块:正加快推进年总产铜45万吨改扩建工程;刚果金卡莫阿铜矿:三期选厂达产后年产能60万吨,规划四期扩建后达80万吨;西藏板块爆发增长:巨龙铜业二期26年1月建成投产,扩至年产30-35万吨,规划三期扩至年产60万吨;朱诺铜矿规划年产7.6万吨,计划26年建成投产;雄村铜矿规划年产4.6万吨,采选工程关键证照已获核准。

2)金:多点开花:哥伦比亚武里蒂卡金矿、苏里南罗斯贝尔金矿、中国陇南紫金、贵州紫金、山西紫金及加纳Akyem金矿和新并购的哈萨克斯坦金矿等一批成熟在产项目将推动黄金业务加速成长。

紫金黄金国际单独上市将催化紫金矿业估值提升。本次分拆上市的紫金黄金国际由9座境外世界级大型黄金矿山组成。我们认为紫金黄金国际继承了紫金矿业的三大优势:

1)资源获取能力强:收购成本低,收购后还能不断增储;

2)矿山运营能力强:把亏损矿山做成盈利,采选成本控制能力强;

3)产量兑现能力:产量增速领先,历史上基本完成指引。

分拆上市后,公司黄金板块将获得资本市场价值重估,带动紫金矿业整体估值上修。

紫金黄金国际以71.59港元/股单独上市,募资287亿港元,不需还钱付息,获得更好发展能力,利润增长会更多更快,降低了资产负债率,估值也得到提升。母公司紫金矿业控股85%,财务并表后会同步受益,净利,净资产和市值得到更大提升,负债率降低,变得更强大。子强母壮,非常浅显不过的道理。

紫金矿业,自主勘探与投资并购双轮驱动,资产数量和业绩持续快速增长,连续22年分红。当前11倍市盈率,而近6年复合净利润增长率超51%,价值低估,上升空间巨大!

优秀的企业,从来不会缺乏吸引力。优秀的企业,目标明确而坚定,会不断创造机遇,把握机遇!

紫金矿业不但有优秀的投资并购战略和执行力,还有强大的技术实力和低成本运营能力。

紫金矿业拥有强大的资源整合能力和“矿石流五环归一”的自主技术与管理体系,能够对被投企业实施深度赋能,通过“并购 技改扩产 运营优化”实现“资源增储 效益提升”的目标,这套成熟的并购、整合、运营模式成为紫金矿业核心竞争力的综合体现,即使在金属价格高企的背景下依然能发掘“价值洼地”,以合理的价格实现紫金的“市场溢价”,从而延伸覆盖更多优质项目资源,将资源优势加速转化为持续的效益优势,重塑其市场估值水平,获得良好的投资效益。

本文作者可以追加内容哦 !