近日,$华塑科技(SZ301157)$ 发布了2025年的年报和2026年的一季度,首先看一下两个财报的数据,2025年营业收入2.61亿元,同比下降6.56%,扣非净利润1709.94万元,同比下降35%。

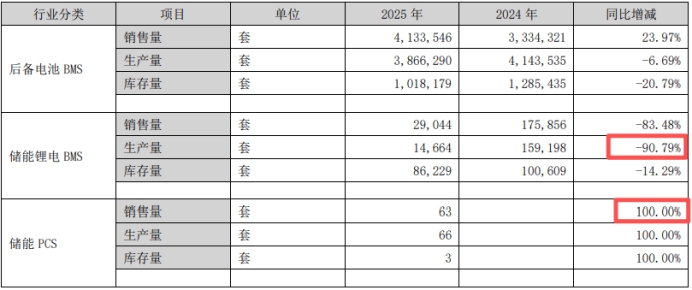

投资者第一眼会看到财报数据下降,但是这次下降不是变差,而是变好,大家仔细阅读2025年年报可以得知原因,华塑科技调整了业务结构,主动收缩了低毛利、竞争激烈的大型储能 BMS 相关业务,导致储能 BMS 销售量、生产量降幅较大,而公司去聚焦高附加值的储能系统解决方案,这说明公司管理层有卓越的资本配置能力,不是为了增长而增长,而是要高质量发展。

对比一下2024年的毛利率是35.6%,2025年的毛利率提升至36.6%,就完全可以验证华塑科技的战略是正确的。

再看华塑科技2026年一季报数据,营业收入5855万元,同比增长28.99%,扣非净利润809万元,同比增长50.82%。经过去年业务结构调整,产品结构优化,盈利能力改善,公司业绩拐点确立。

华塑科技的一季度营收和净利润双位数高增长,成长动能全面释放。

增长驱动主要来自算力需求爆发+新业务放量+海外突破。

全球AI算力高速发展,带动数据中心建设,华塑科技的后备BMS作为核心配套,订单饱满,带来业绩增长。华塑科技已经有字节、华为等客户订单放量,主业营收持续高增。

华塑科技年报里也提到储能新业务,公司陆续推出锌镍电池、HC-CP 工商业储能柜、全系列低压及高压户用储能电池系统、服务器液冷系统等多款新产品,助力企业成为关键数字基础设施领域的重要参与者。

海外市场潜力巨大,海外市场也是华塑科技未来业务开拓的重点方向,从关键电源系统到完整储能系统的多元化解决方案出海,为海外客户提供涵盖 BMS、PCS、EMS及整柜储能系统的一站式产品与服务,公司已经在微软、欧洲储能有订单落地,全球化布局,打开长期成长空间。

华塑科技凭借BMS主业沉淀,完美切入AI算力液冷高成长性赛道,实现液冷CDU规模化落地,液冷CDU业务放量,BMS+液冷深度融合。

通过分析华塑科技的25年的年报和26年的一季报,可以发现,公司业绩已经出现拐点,有望充分受益于AI算力与储能行业红利,迎来业绩与估值的戴维斯双击。

本文作者可以追加内容哦 !