前言:AI风口下,一匹“锗”迹可循的潜力股

当ChatGPT掀起全球AI浪潮,当算力需求迎来指数级爆发,我们谈论的往往是芯片、服务器、算力集群,却很少关注到,在这些核心设备的“心脏”部位,一种关键材料正悄然成为“刚需中的刚需”——它就是磷化铟。

作为高速光模块的核心衬底材料,磷化铟的需求随着数据中心的规模化扩张水涨船高,市场紧俏程度持续攀升。而在国内,有一家企业凭借得天独厚的资源优势和前瞻性的布局,正试图在这个被海外巨头垄断的赛道中突围,它就是云南锗业。

一、风口缘起:AI算力爆发,磷化铟成“香饽饽”

要读懂云南锗业的布局,首先要明白一个核心逻辑:AI算力的爆发,本质上是对“数据传输速度”的极致追求。

随着AI大模型的迭代,数据中心需要处理的数据流呈几何级增长,传统的电信号传输已经无法满足高效、高速的需求,光模块成为数据中心的“核心连接器”——它能将电信号转化为光信号,实现数据的高速传输,而磷化铟,就是制造高端高速光模块激光器、探测器芯片的核心衬底材料。

与其他半导体材料相比,磷化铟具备电子迁移率高、高频光电转换效率优异、耐高温等独特优势,是目前5G、AI、数据中心等高端领域不可或缺的关键材料。尤其是在800G及以上高速光模块中,磷化铟的应用几乎不可替代。

随着全球AI算力中心的加速建设,高速光模块的需求迎来爆发式增长,进而带动磷化铟市场需求持续紧俏。有行业数据显示,未来几年,全球磷化铟衬底市场规模将保持两位数增长,行业正式进入高景气周期。而这个赛道,目前被海外巨头牢牢掌控,国内企业的突围,显得尤为迫切。

二、企业根基:从资源禀赋出发,布局半导体深加工

云南锗业的底气,始于它得天独厚的资源优势。

成立于1998年的云南锗业,扎根于云南临沧——这里是我国锗资源最丰富的地区之一,锗储量位居全国前列,为公司的发展提供了充足的原料保障。初期,公司以锗精矿、二氧化锗等初级锗产品为核心业务,凭借资源优势,逐步在行业内站稳脚跟,成为国内锗行业的龙头企业之一。

但云南锗业并没有停留在初级产品的“舒适区”。早在2012年,公司就敏锐地捕捉到半导体产业的发展趋势,开始主动向下游深加工领域延伸,逐步布局砷化镓、磷化铟等化合物半导体材料。这一布局,在当时看来或许有些超前,但放到今天来看,无疑是极具前瞻性的一步。

经过十余年的深耕,云南锗业已经逐步构建起从锗矿开采、初级加工,到化合物半导体材料生产的完整产业链,成功实现了从“资源型企业”向“技术型企业”的转型,产品附加值大幅提升。而这一切,都为其在磷化铟赛道的竞争,奠定了坚实的基础。

三、行业困境:寡头垄断之下,云南锗业的突围之路

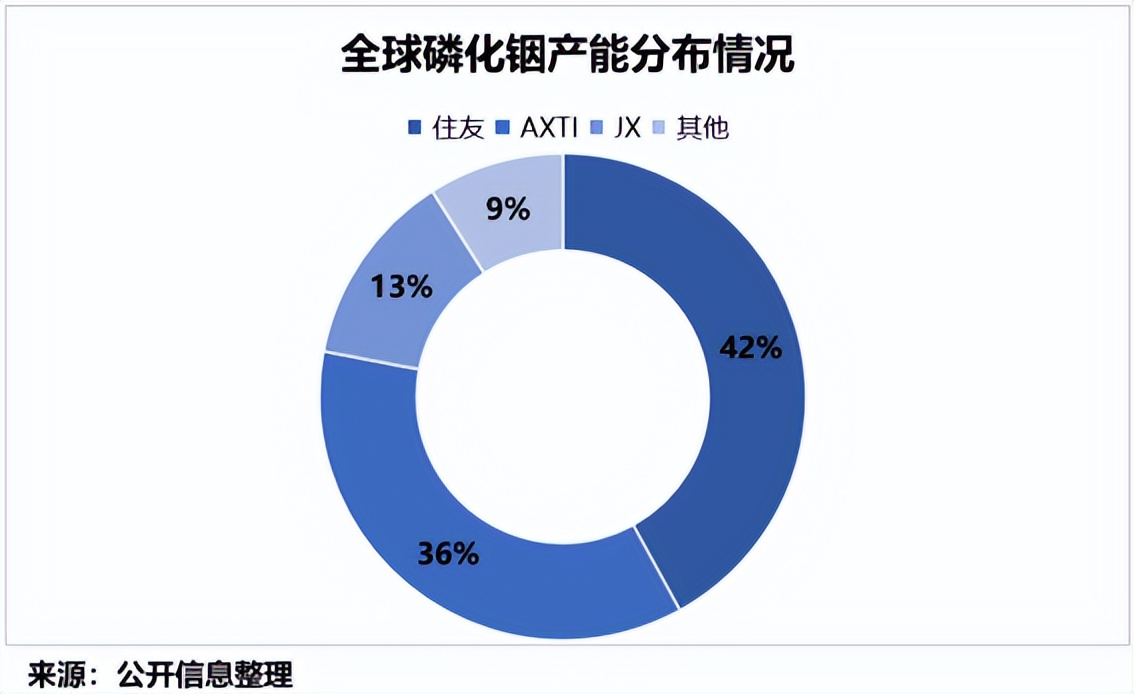

尽管磷化铟市场前景广阔,但国内企业面临的竞争压力依然巨大——当前全球磷化铟衬底市场呈现高度寡头垄断格局。

据行业统计,目前全球90%以上的磷化铟产能,被日本住友电工、美国AXTI(旗下北京通美)、日本JX金属三家企业牢牢把控。这些企业凭借长期的技术积累、成熟的产能布局,形成了极高的技术壁垒和产能优势,国内企业想要突破,难度不小。

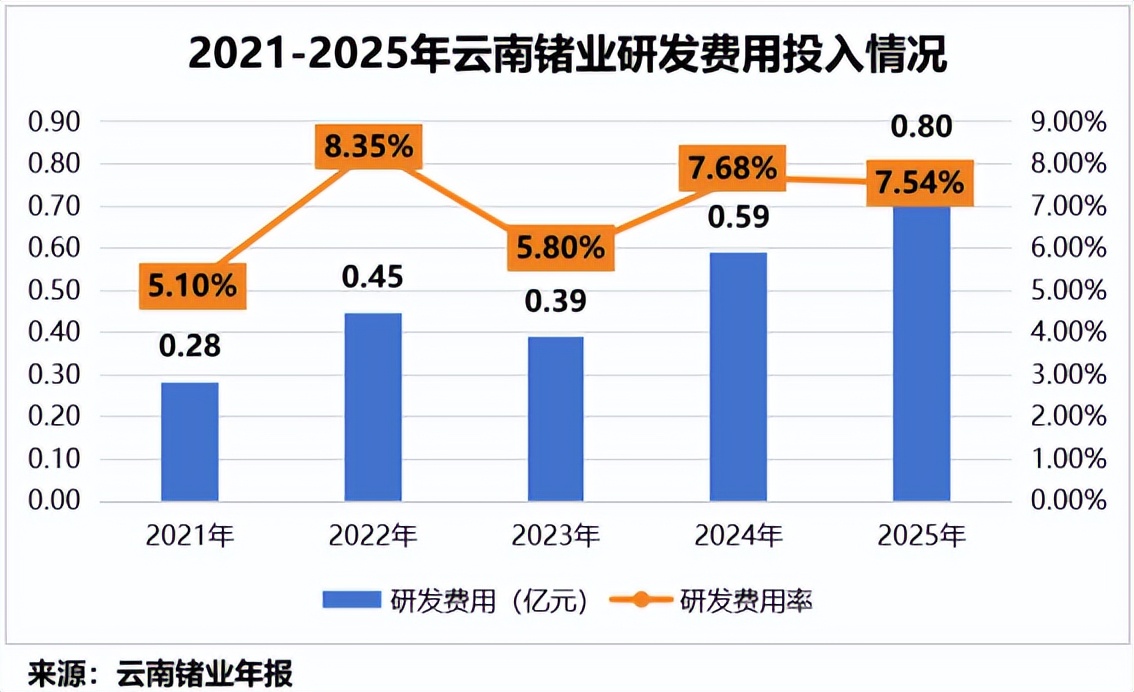

为了打破海外垄断、提升核心竞争力,云南锗业在研发上持续加码。2021-2025年期间,公司累计投入研发费用超2.5亿元,研发费用率始终稳定在5%以上,远高于行业平均水平。这笔研发投入,主要用于磷化铟等核心产品的技术迭代、工艺优化和产能突破,逐步缩小与海外巨头的差距。

功夫不负有心人,经过持续的研发投入,云南锗业的化合物半导体材料业务已经取得了显著成效,成为公司最具增长潜力的业务板块。

四、业务表现:营收高增与盈利承压并存,转型仍在途中

从业务数据来看,云南锗业的转型成效已经逐步显现,但同时也面临着盈利承压的挑战。

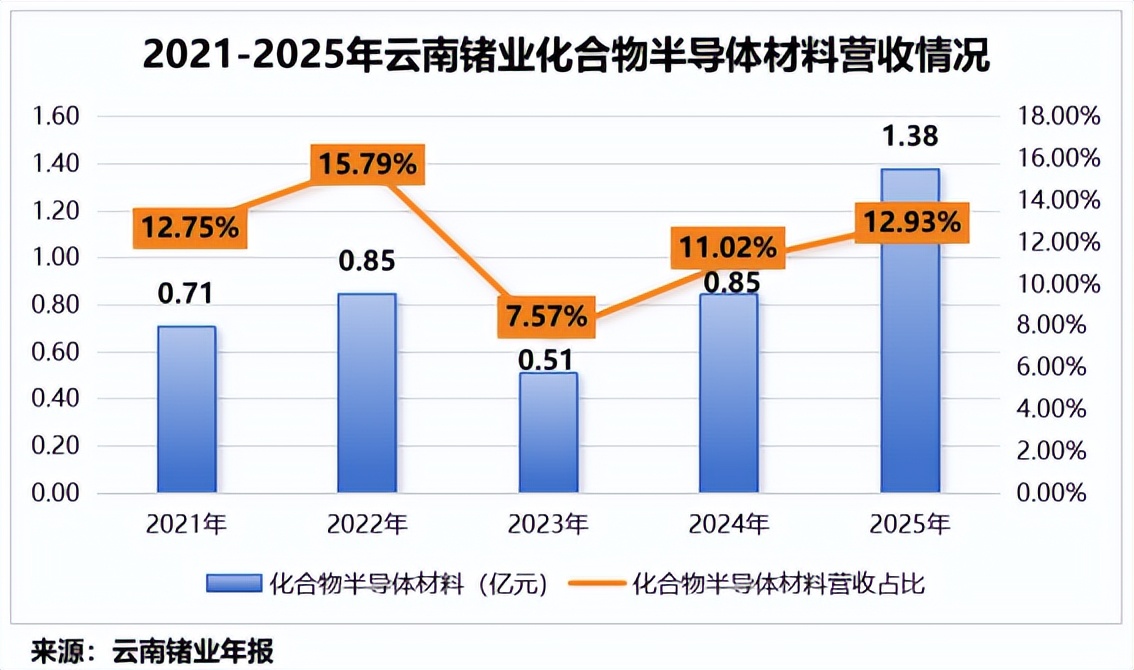

在核心的化合物半导体材料业务上,公司当期实现营收1.38亿元,占总营收比例提升至12.93%,成为公司业务结构优化的重要支撑。更值得关注的是,该板块营收同比大幅增长63%,是公司增速最快的业务板块之一,凸显出磷化铟等化合物半导体材料业务的强劲发展潜力。

为了抓住行业机遇、缓解产能瓶颈,云南锗业早已开始加码磷化铟产能。4月3日,公司发布公告,计划投资1.89亿元,由控股子公司云南鑫耀实施“高品质磷化铟单晶片建设项目”。该项目将在现有15万片/年(2-4英寸)产能基础上进行扩建,最终实现年产45万片(折合4英寸)高品质磷化铟单晶片的目标,进一步满足下游市场持续增长的需求。

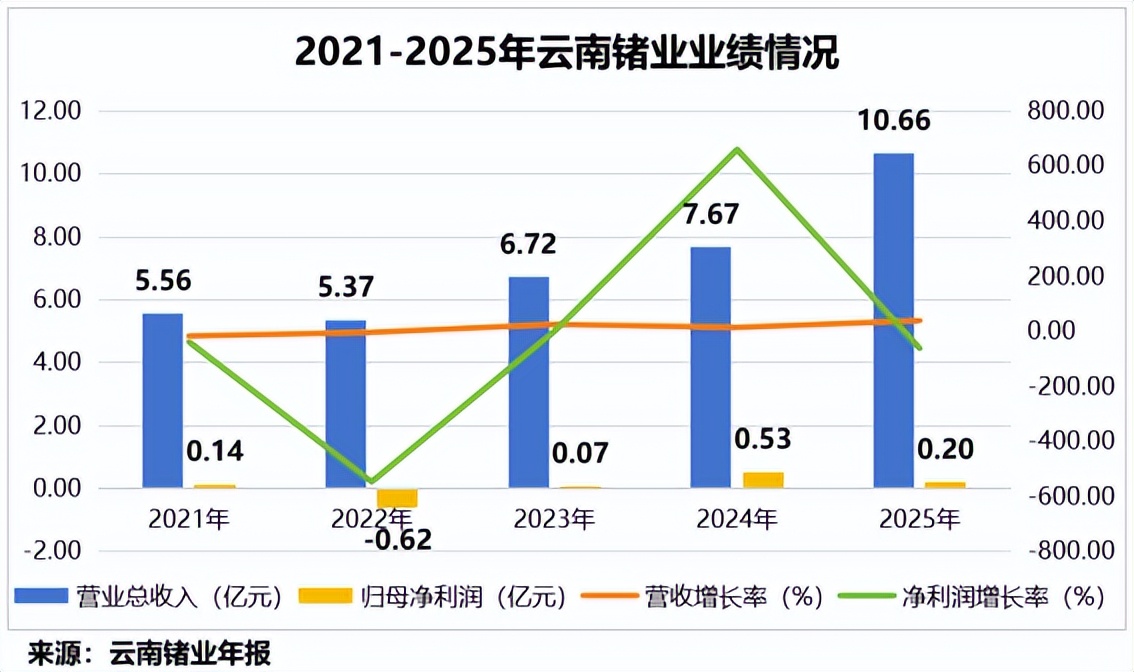

不过,公司整体盈利表现呈现分化态势。2025年,云南锗业实现营收10.66亿元,同比增长38.9%,营收规模稳步扩大;但盈利端表现承压,归母净利润仅2014.6万元,同比下降62.06%,扣非净利润更是亏损680.7万元,同比大幅下滑126.02%,实现由盈转亏。

这一现象背后,既有行业竞争激烈、原材料价格波动的影响,也反映出公司在业务转型过程中,仍面临着成本控制、产能释放等方面的压力。转型之路,从来都不是一帆风顺的。

五、未来布局:加码资源回收,完善产业链闭环

面对盈利压力和行业竞争,云南锗业并没有停下脚步,而是通过完善产业链布局,进一步增强自身的核心竞争力。

2026年4月22日,云南锗业再次发布公告,拟投资2.01亿元建设年处理15万吨含锗废渣的全智能回收生产线。这一项目的布局,有着深远的战略意义。

一方面,锗作为一种稀缺资源,全球储量有限,回收利用能够有效提升资源利用率,相当于为公司再造一座“二次矿山”,进一步保障公司的原料供应,降低对外部资源的依赖;另一方面,资源回收能够有效控制生产成本,提升公司的盈利能力,同时也符合“绿色发展”的政策导向,提升企业的社会形象。

更重要的是,该项目建成后,将进一步完善公司从锗矿开采、深加工到资源回收的完整产业链闭环,强化下游深加工业务的原料保障能力,推动公司向“资源循环利用”转型,为公司长期发展奠定坚实基础。

总结:风口之上,云南锗业的机遇与挑战

AI算力爆发带来的高速光模块需求,为磷化铟市场带来了前所未有的机遇,也为云南锗业的转型发展提供了广阔的空间。凭借得天独厚的资源优势、十余年的深加工布局和持续的研发投入,云南锗业已经在磷化铟赛道上占据了一席之地,成为国内企业突围海外垄断的重要力量。

但我们也必须清醒地认识到,云南锗业仍面临着诸多挑战:海外巨头的技术与产能垄断、自身盈利承压、转型过程中的成本控制等,都是需要逐步解决的问题。

未来,随着磷化铟产能的逐步释放、资源回收项目的落地投产,以及研发投入的持续加码,云南锗业能否突破瓶颈,在AI风口下实现质的飞跃,值得我们持续关注。毕竟,在半导体材料自主可控的大背景下,每一家努力突围的企业,都值得被期待。

本文作者可以追加内容哦 !