$利源股份(SZ002501)$$这盘棋,表面看是1块多低价股的涨跌,背后其实是张源、江苏步步高、8亿股控制权、债务重组和退市风险之间的一场资本豪赌。

很多人只看到一个数字:

江苏步步高花3800万元,拿下倍有智能100%股权,间接控制利源股份8亿股。

于是有人说:

“就算退市,张源最多也就亏3800万。”

这个理解太浅了。

如果利源股份只是短期被*ST,张源还有腾挪空间;

但如果利源股份最终真的走到退市那一步,张源和步步高系损失的,绝不是3800万元这么简单。

真正的损失,可能包括:

3800万元收购款、8亿股控制权账面价值、倍有智能债务协调成本、抵押增信风险、上市平台价值,以及步步高系资本信用。

一句话:

3800万元只是入场券,真正押上桌的,是一个上市公司控制权平台。

一、利源股份最大的风险,不是跌,而是退市逻辑正在逼近

现在讨论利源股份,不能再只看“明天涨不涨”。

真正要看的,是它会不会被实施退市风险警示,也就是市场常说的**“戴星戴帽”**。

利源股份当前最危险的点在于:

公司2025年业绩预计亏损,同时扣除后营业收入可能低于3亿元。

这是什么概念?

按照交易所规则,如果上市公司出现:

最近一个会计年度净利润为负,且营业收入低于3亿元

就可能触及财务类退市风险警示。

所以利源股份现在最大的悬念,不是有没有故事,而是:

2025年年报最终审计后,扣除后营业收入到底能不能站上3亿元?

如果站不上,*ST概率就非常高。

注意,ST不等于马上退市。

但ST之后,如果下一年度仍然无法恢复收入、利润、净资产和审计意见的安全边界,才会真正进入退市倒计时。

所以利源股份后面的走势,本质上分两步:

第一步:2025年年报后,是否*ST。

第二步:2026年能否保壳成功。

张源和步步高系真正要赌的,就是第二步。

二、张源入局利源股份,为什么不是普通买股票?

张源通过江苏步步高入局利源股份,并不是在二级市场随便买点股票。

他买的是一个控制权入口。

江苏步步高以3800万元受让倍有智能100%股权,而倍有智能持有利源股份8亿股,占总股本约22.54%。

这意味着什么?

意味着江苏步步高没有直接花十几亿元去买上市公司股票,而是通过收购控股平台倍有智能,间接拿到了利源股份的控制权。

这就是资本市场最典型的“低价拿壳”打法。

表面看,3800万元控制一家上市公司,性价比极高。

但前提是:

这家公司必须保住上市地位。

如果上市地位保住了,8亿股就是控制权筹码;

如果上市地位丢了,8亿股就会从“上市公司控制权资产”,变成“流动性极差的退市股权”。

这就是利源股份这盘棋最大的胜负手。

三、如果利源股份退市,张源最直接亏多少?

先算最简单的一笔账。

江苏步步高收购倍有智能100%股权,支付对价是:

3800万元。

如果利源股份退市,上市公司控制权价值大幅缩水,那么这3800万元大概率会变成沉没成本。

因为张源真正买的不是倍有智能这家公司本身,而是倍有智能持有的利源股份8亿股,以及背后的上市平台控制权。

一旦退市,这个平台价值会急剧下降。

所以第一笔确定损失就是:

3800万元现金收购款。

但这只是表面损失,也是最小的一笔。

真正的大账,在后面。

四、8亿股控制权价值,才是最大账面损失

倍有智能持有利源股份8亿股。

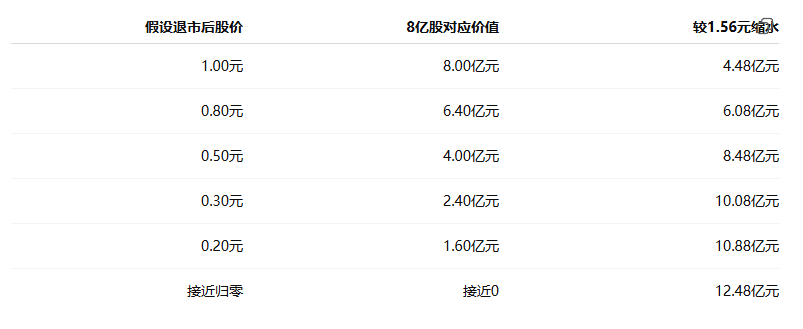

如果按利源股份1.56元左右的股价粗算:

8亿股 × 1.56元 = 12.48亿元。

也就是说,张源通过倍有智能间接控制的这部分股票,当前账面市值大约在12亿元以上。

如果利源股份最终退市,这8亿股会发生什么?

股权还在,股份不会凭空消失。

但问题是:

流动性没了,融资价值没了,质押价值大幅下降,控制权溢价也没了。

退市后不同价格对应的8亿股价值,可以简单测算:

假设退市后股价8亿股对应价值较

这就是为什么不能只看3800万元。

因为3800万元只是张源拿到控制权的成本,

而这8亿股背后对应的是十亿元级别的账面控制权价值。

如果退市,这个价值会被快速压缩。

五、真正的大雷:倍有智能不是干净壳,而是带债平台

利源股份这件事最复杂的地方在于:

张源拿到的不是一个干干净净的控股平台。

倍有智能本身存在较重债务压力。

此前公开信息显示,倍有智能资产负债情况并不轻松,而且其持有的利源股份股份曾经全部被司法冻结及轮候冻结。背后涉及金融借款合同纠纷、连带责任保证担保、债务协调等问题。

这才是真正容易被忽略的地方。

江苏步步高表面上是花3800万元拿下倍有智能,

但要想真正稳定利源股份控制权,就必须处理倍有智能背后的债务、冻结、担保和抵押增信问题。

这意味着什么?

意味着张源面对的不是单纯“买股亏损”,而是:

买壳成本 + 债务协调 + 股权解冻 + 抵押增信 + 控制权稳定。

如果利源股份不退市,8亿股还有足够的资本市场价值,债权人也愿意谈。

但如果利源股份退市,8亿股价值大幅缩水,债权人的态度就可能完全不同。

原本可以作为谈判筹码的股票,突然变成流动性很差的资产。

这时,压力就会转向张源和步步高系:

要么追加抵押,

要么提供担保,

要么继续协调债务,

要么承受信用损失。

所以退市带来的不是一笔亏损,而是一连串连锁反应。

六、张源会不会让利源股份退市?

从经济账看,张源大概率不愿意让利源股份退市。

原因很简单:

他付出的3800万元不是为了买一家亏损铝加工企业,而是为了拿到一个上市公司控制权平台。

这个平台如果保住,可以继续做很多事:

第一,可以继续讲产业重整故事。

第二,可以推进债务重组和资产盘活。

第三,可以未来做定增、资产注入、产业并购。

第四,可以把步步高系的资源和资本市场结合。

第五,可以通过上市公司平台恢复融资能力和估值弹性。

但如果退市,这些通道基本都被堵死。

所以张源后续最可能做的,不是放任利源股份退市,而是围绕三个目标展开:

第一,保住2026年扣除后营业收入超过3亿元。

第二,尽快解决债务、冻结、担保等控制权隐患。

第三,通过订单、资产、资金或业务导入,让利源股份从壳故事变成经营修复。

换句话说,张源真正要做的不是“炒股”,而是“保壳”。

七、如果退市,步步高系的间接损失更可怕

直接损失能算出来,间接损失更致命。

如果利源股份退市,对步步高系至少有四大打击。

1. 上市平台价值被打掉

A股上市公司最大的价值,不只是利润,而是平台。

只要平台还在,就有融资、并购、资产注入、债务重组、资本退出的可能。

一旦退市,平台价值大幅下降。

对张源来说,这比3800万元现金损失更痛。

2. 资本运作空间被封死

如果利源股份保壳成功,未来可以讲:

“新实控人入主”

“产业资源导入”

“债务重组完成”

“主营恢复”

“资产注入预期”

这些都是资本市场愿意交易的故事。

但如果退市,故事直接被打断。

退市股不是没有价值,但它的估值体系、流动性和融资能力完全不同。

3. 债权人谈判地位逆转

只要利源股份还是上市公司,8亿股就是谈判筹码。

退市后,债权人会重新计算资产价值。

一旦股票质押价值下降,债权人可能要求:

追加担保;

补充抵押;

提前还款;

重新谈判;

甚至推动执行相关资产。

这对步步高系的现金流和资产安排,都是压力。

4. 步步高系资本信用受损

资本市场最看重信用。

如果张源接手利源股份后,最终未能阻止退市,市场会形成一个非常负面的标签:

“接盘可以,但救壳能力不足。”

这会影响他未来参与其他上市公司控制权交易、债务重组、资本并购时的议价能力。

所以利源股份退市,对张源来说,不只是亏钱,而是资本信用受伤。

八、董事长持股470万股,如果退市怎么办?

除了张源,市场还很关心一个问题:

董事长许明哲持有约470万股,如果公司退市,他怎么处理?

先算账。

按1.56元股价估算:

470万股 × 1.56元 = 733.2万元。

也就是说,这部分持股当前市值约700多万元。

如果股价不同,价值如下:

这对个人来说不是小数目,但和张源控制的8亿股相比,不是一个量级。

九、董事长能不能直接清仓跑路?

不能。

董事长属于上市公司董监高,持股减持受到严格限制。

一般来说,董监高在任期间每年转让股份不得超过其所持股份总数的25%。同时,还要遵守窗口期限制、重大事项敏感期限制、短线交易限制、信息披露要求等。

按470万股计算:

一年理论上最多可减持约117.5万股。

但现实里,他很难随便减持。

为什么?

因为公司正处于退市风险高度敏感期。

这个时候董事长如果减持,会被市场解读为:

“管理层自己都不看好公司。”

这对股价、投资者情绪、监管关注都会造成冲击。

所以许明哲最现实的选择,大概率不是马上卖,而是:

*继续持有,等待年报、ST结果、保壳方案和新实控人动作落地。

除非出现明确合规窗口,否则他贸然减持的代价很大。

十、如果真的退市,董事长470万股有三种处理方式

如果利源股份最终走到退市阶段,董事长这470万股通常有三种路径。

第一种:退市整理期卖出

这是最直接的止损方式。

但退市整理期往往抛压巨大,买盘很弱,股价波动剧烈。

如果董事长在这个阶段卖出,还可能引发市场关注和舆论压力。

所以这条路能走,但不好走。

第二种:不卖,转入退市板块

如果不卖,股票会随着公司进入退市板块交易。

股份还在,股东身份还在。

但流动性、估值、交易便利性都远不如A股主板。

这意味着,账面上还有股票,但变现能力大幅下降。

第三种:长期等待重整或重新上市

这是最理想但最漫长的路径。

如果利源股份退市后仍有资产价值,未来理论上可能通过重整、并购、资产注入等方式恢复价值。

但这种路径周期长、不确定性高,普通投资者很难承受。

十一、利源股份后面真正要盯什么?

接下来,利源股份不是看故事,而是看公告。

重点盯六个信号:

1. 年报最终扣除后营收

这是决定是否*ST的核心指标。

如果扣除后收入低于3亿元,风险警示压力很大。

2. 审计意见

如果审计意见安全,风险还可控。

如果出现非标意见,问题就会进一步升级。

3. 倍有智能股权冻结和债务安排

这关系到张源控制权是否真正稳定。

控制权不稳,后面所有资本运作都是空谈。

4. 江苏步步高是否提供实质支持

市场要看的不是“入主”,而是入主之后有没有:

资金支持;

债务协调;

订单导入;

资产注入;

管理层调整;

业务重组。

5. 2026年营业收入能否回到3亿元以上

这是保壳最关键的硬指标之一。

如果2026年收入仍然不够,*ST之后的退市压力会继续加大。

6. 毛利率和现金流是否改善

只靠收入冲规模不够。

如果毛利率继续为负,现金流继续紧张,说明公司没有真正恢复造血能力。

十二、最终结论:张源真正输不起的不是3800万,而是上市平台

利源股份如果只是*ST,张源还有机会。

因为*ST不是终点,而是保壳倒计时的开始。

只要2026年能够恢复收入、改善经营、稳定债务、争取标准审计意见,利源股份仍有机会保住上市地位。

但如果利源股份最终退市,损失就会被放大:

3800万元收购款,可能沉没;

8亿股控制权价值,大幅缩水;

倍有智能债务压力,可能外溢;

抵押增信资产,可能受限;

上市平台功能,基本丧失;

步步高系资本信用,也会受伤。

所以真正的问题不是:

“张源亏不亏3800万?”

而是:

“张源能不能用步步高系资源,把利源股份从退市边缘拉回来?”

这才是利源股份后面最核心的看点。

一句话总结:

利源股份现在不是普通低价股,而是一场保壳战。张源赢了,3800万撬动上市平台;张源输了,损失的可能是十亿元级控制权价值和步步高系资本信用。

本文作者可以追加内容哦 !