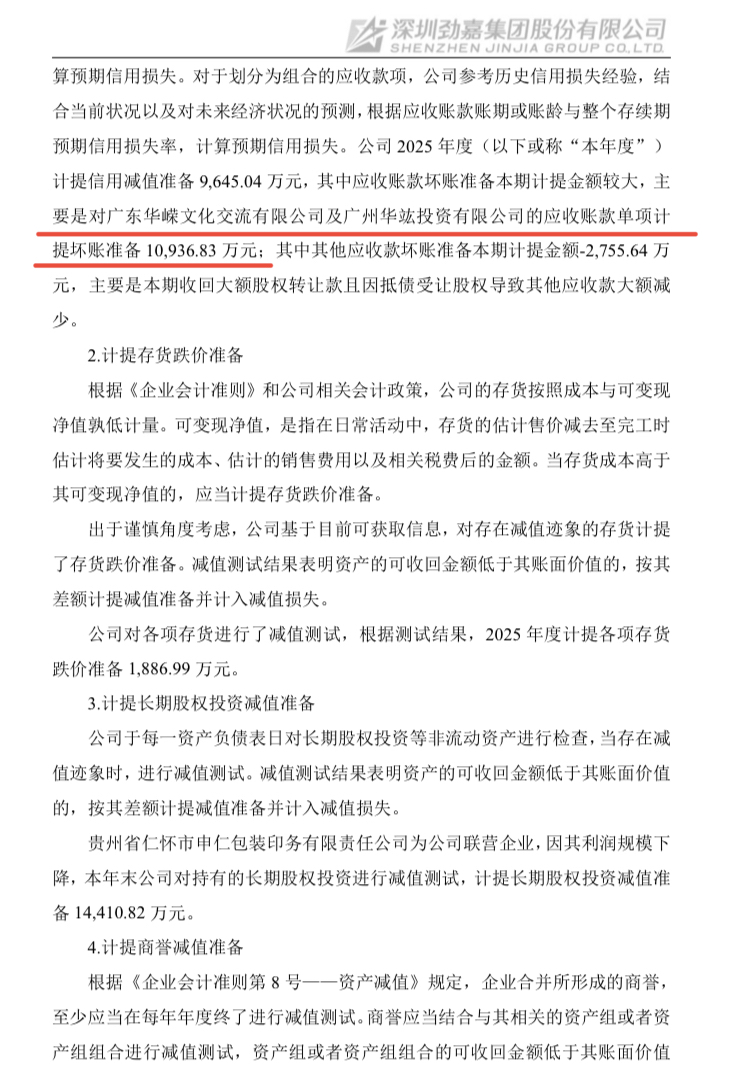

导语: 近日,深圳劲嘉集团股份有限公司(证券简称:劲嘉股份,证券代码:002191)发布《关于2025年度计提资产减值准备及预计负债的公告》。其中,对广州华竑投资有限公司(下称“广州华竑”)与广东华嵘文化交流有限公司(下称“广东华嵘”)合计高达3.9亿元的逾期应收账款,仅计提了10,936.83万元(约1.094亿元)的坏账准备,计提比例约为28.04%。这一处理引发市场广泛关注,其计提的充分性、合理性及是否符合《企业会计准则》的谨慎性原则,存在诸多疑问。

一、核心事实:高风险债权与“温和”计提形成鲜明对比

根据劲嘉股份公告披露,该笔3.9亿元债权已明确逾期,债务方(广州华竑、广东华嵘)及担保方(侨鑫集团有限公司)均未履行偿付义务。公司已于2026年1月就此事向深圳国际仲裁院提起仲裁并申请财产保全,两案均已立案。这表明该债权回收已面临重大法律障碍与不确定性,信用风险极高。

然而,面对如此高风险的债权,劲嘉股份仅计提了约28.04%的坏账准备,意味着公司账面上仍认为可回收金额高达约2.8亿元。这一会计估计与债权本身已显现的极高风险特征,形成了强烈反差。

二、四大质疑点:计提比例或未能公允反映风险

是否符合会计准则的谨慎性原则?

《企业会计准则第22号——金融工具确认和计量》要求,对已发生信用减值的金融资产,应基于整个存续期预期信用损失计提准备,并充分考虑所有合理且有依据的信息。该笔债权已逾期、涉诉且对方未履约,已构成“已发生信用减值”的明显证据。仅计提不足三成的比例,是否充分、审慎地估计了未来现金流量现值?是否低估了最坏情况下的损失可能性?

是否显著低于行业对高风险债权的处理惯例?

对比资本市场实践,对于已出现明显回收风险、需“单项计提”的应收款项,同行业上市公司通常采取更为审慎的计提比例。公开信息显示,部分公司对类似高风险债权的计提比例可达50%至100%。即便参照普通的逾期账龄分析法,对于逾期1-2年的应收账款,计提比例也多在30%-50%区间。劲嘉股份28.04%的计提比例,显著低于市场对同类高风险债权的常见处理标准,其合理性存疑。

是否与监管机构对类似案例的认定相悖?

中国证监会及各地证监局对“坏账准备计提不充分”有多起处罚先例。例如,维科技术因对某客户逾期超5000万元且经营恶化的应收账款仅按极低比例(5%、4%)计提,被认定“计提依据不充分”;安控科技因未对已被列为失信被执行人的债务方应收账款进行单项计提而被要求整改。劲嘉股份此笔债权风险特征与上述案例相似(逾期、涉诉、对方未履约),但计提比例远低于监管案例所隐含的“足额计提”要求,是否面临同样的合规风险?

是否存在平滑业绩的动机?

该笔坏账计提是导致劲嘉股份2025年度净利润大幅亏损(预告亏损2.52亿元至5.04亿元)的关键因素之一。若对该笔3.9亿元债权进行更充分(例如50%或更高)的计提,将导致当期亏损进一步扩大。相对较低的计提比例,客观上起到了减缓业绩下滑冲击的作用。这是否意味着会计估计的选择受到了业绩压力的影响?

三、市场影响与投资者关切

坏账准备的计提直接影响上市公司资产质量和利润真实性。计提不充分将导致资产虚高、利润虚增,掩盖真实风险,误导投资者决策。劲嘉股份此次计提的充分性,关系到公司2025年度财务报告是否真实、公允地反映了其资产状况和经营成果。

投资者呼吁,公司管理层及年审会计师事务所应就该项会计估计的详细依据、对未来现金回收的具体预测模型及关键假设进行更充分的披露。同时,也期待监管机构对此类涉及重大金额、且计提合理性存疑的会计处理予以关注,督促上市公司严格遵守会计准则,保障财务信息的真实可靠。

结语: 在注册制改革深入推进、以信息披露为核心的监管环境下,上市公司财务信息的质量至关重要。劲嘉股份对3.9亿元高风险逾期债权计提不足三成坏账准备,其背后的审慎性、合规性亟待公司给出更具说服力的解释,并接受市场和监管的检验。

本文作者可以追加内容哦 !