半导体设备圈最近流行一个黑色幽默:"卷死对手前,先卷死自己"。中微公司董事长公开吐槽行业存在15种内卷姿势时,北方华创却默默掏出了73亿研发费——这相当于每天烧掉2000万!

一、财报里的"反常信号"

2025年,北方华创干了件十年首见的事:营收冲到394亿(+31%),净利润反倒缩水到55亿(-2%)。更诡异的是,四季度利润突然"跳水"至3.9亿,净利率只剩3.6%!

(数据来源:国联民生证券《公募基金抱团加剧》,2026-04-25)

表面看是费用暴增:

销售费飙到16亿(抢单拼刺刀)

管理费翻倍(吞并芯源微+国泰真空)

研发费54亿怒涨48%(技术军备竞赛)

但翻开毛利率——40%稳如泰山!同行们却集体扑街:中微毛利率46%→39%,拓荆科技更惨,51%直接腰斩到33%...

二、平台型公司的"降维打击"

当对手还在单点突破时,北方华创早已布下天罗地网:

刻蚀+薄膜沉积+热处理+清洗+离子注入+涂胶显影... 8大工艺设备全包圆

这种"超市式采购"让客户欲罢不能:

验证成本砍半(不用挨家试设备)

产线协同效率暴涨

粘性堪比502胶水

(数据来源:华创证券《长川科技深度研究》,2026-04-26)

更狠的是研发投入:73亿砸下去,资本化率却压到34.5%(2023年还是51%)。这意味着真金白银全在填技术深坑——28nm成熟制程只是起点,7nm高端战场才是目标!

三、藏在零件里的"生死局"

设备商们表面拼整机,暗地里在打"零件战争":

射频电源 ← 日本卡脖子

真空泵 ← 德国垄断

光学元件 ← 美国禁运

这些不起眼的小玩意,占设备成本40%! 进口价堪比黄金,还随时断供。

北方华创的破局策略堪称"阳谋": 1⃣ 用规模利润养研发 → 2⃣ 靠自研零件降成本 → 3⃣ 低价卷死对手 → 回到第1步 当同行还在价格战里挣扎,它已把战火烧到上游供应链。

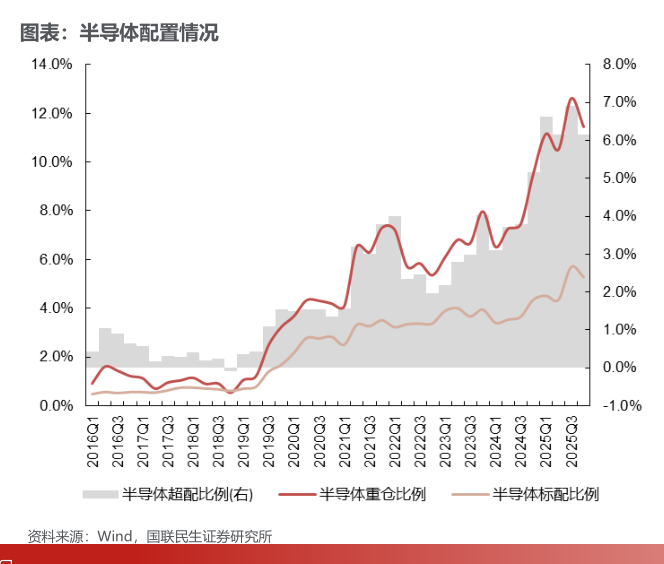

四、基金用脚投票的真相

尽管利润暂时缩水,公募持仓却创历史新高!秘密就在这张图:

(数据来源:国联民生证券研报,2026-04-25)

机构看中的是不可替代性:

国内唯一设备平台 → 吃尽国产替代红利

2024年半导体设备市场495.5亿美元(华源证券数据),国产化率仍不足20%

成熟制程扩产潮持续,设备订单排到2027年

当下每分研发投入,都在兑换未来定价权。当零件自研率突破临界点,净利润率翻倍只是时间问题——这才是"越亏越涨"的底层逻辑。

#社区牛人计划# #盘逻辑:深度解析,理清投资思路# #炒股日记# #强势机会# #股市怎么看#

$北方华创(SZ002371)$ $中微公司(SH688012)$ $华峰测控(SH688200)$

本文作者可以追加内容哦 !