$格力电器(SZ000651)$ $美的集团(SZ000333)$ $海信家电(SZ000921)$

格力2023 VS 2025 板块深度对比·实锤业务全面

一、整体营收对比

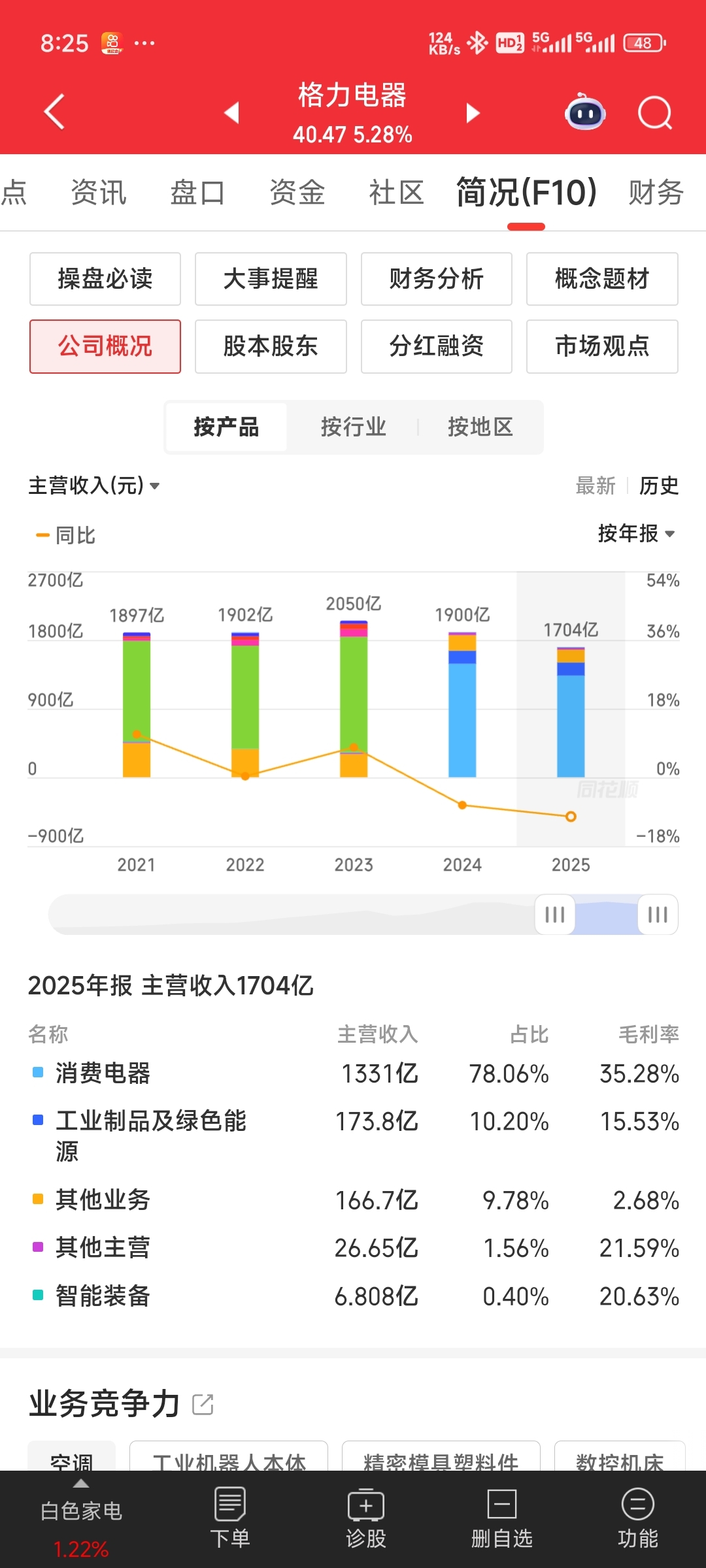

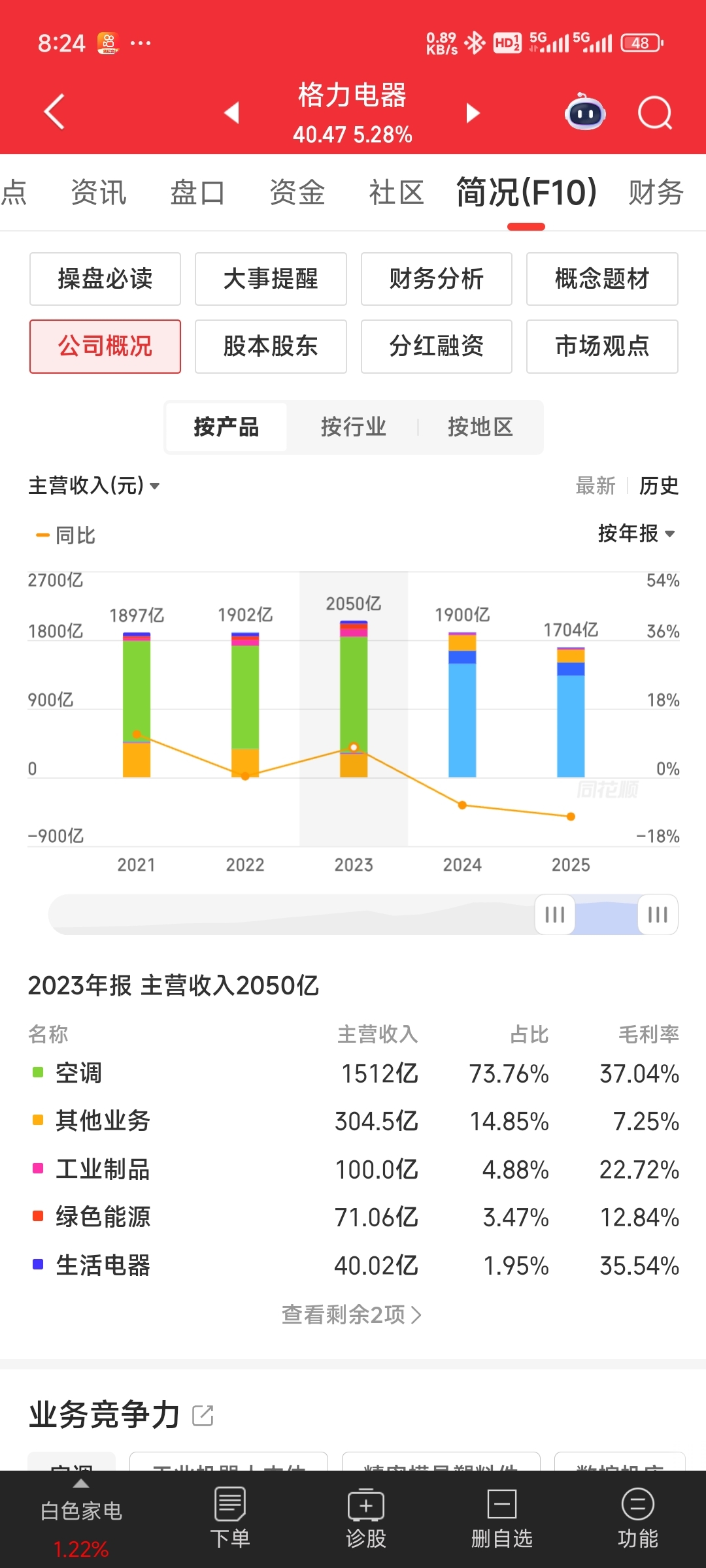

- 2023总营收:2050亿

- 2025总营收:1704亿

- 两年缩水:346亿,总量大幅倒退

二、各板块详细倒退明细

1、空调主业(基本盘)

- 2023:1512亿,占比73.76%,毛利率37.04%

- 2025:合并消费电器1331亿,占比78.06%,毛利率35.28%

- 倒车表现:

营收变少、毛利下滑,反而更加依赖空调单一业务

多元化没做成,只能死守老本行,行业内卷越卖越不赚钱

2、工业制品+绿色能源(转型第二曲线)

- 2023:工业100亿+绿能71.06亿,合计171.06亿

- 2025:合并仅173.8亿

- 倒车表现:

两年几乎零增长,转型原地踏步

综合毛利率大幅下跌,新能源低价内卷,赚不到利润

原本预期高增长新赛道,完全没扛起业绩

3、生活电器(多元化核心)

- 2023:单独40.02亿,高毛利35.54%

- 2025:直接并入空调,不再单独披露

- 倒车表现:

小家电做不起来,规模萎缩,放弃独立发展

多元化战略名存实亡

4、其他配套业务

- 2023:304.5亿,毛利率7.25%

- 2025:166.7亿,毛利率仅剩2.68%

- 倒车表现:

业务腰斩,毛利近乎归零

劣质低端业务越做越差,完全拖垮整体盈利

5、智能装备(机器人高端布局)

- 2023:无独立板块

- 2025:仅6.81亿,占比0.4%

- 倒车表现:

高端制造雷声大雨点小,体量微乎其微

多年投入毫无起色,转型严重不及预期

三、总结:格力全方位

1. 营收总量倒退,两年少赚三百多亿

2. 业务结构倒退,多元化失败,重回单一空调依赖

3. 盈利能力倒退,全板块毛利率普遍下滑

4. 第二增长曲线倒退,储能、工业、机器人全部不及预期

5. 业务质量倒退,砍掉优质扩张业务,死守老旧空调基本盘

战略转型不进反退,越发展越回到十几年前单一空调模式。

本文作者可以追加内容哦 !