4月27日,消费电子板块集体爆发,消费电子ETF华夏(159732.SZ)上涨2.86%,其成分股彩虹股份、豪威集团涨停,立讯精密上涨9.05%,信维通信上涨8.81%,晶合集成上涨7.93%。4月份以来,国证消费电子指数表现较好,市场用真金白银向所有投资者抛出一个问题:消费电子的新一波行情,来了吗?

一、四月的异动:消费电子板块为何突然爆发?

行情并非单一事件驱动,而是AI产业趋势、终端创新、政策基本面三层逻辑共振的结果。

1、AI创新打开高端空间,库存出清叠加需求回暖

AI能力的引入不仅打开了高端智能手机的市场空间,其对手机芯片算力、内存等高价值元器件的更高要求,也直接拉动了上游产业链的景气度回升。端侧AI的加速落地,使得消费电子产业链的AI叙事逻辑从"实验室畅想"转向产业化推进。当前,端侧AI正从单一App功能向操作系统级智能体演进。随着各大终端厂商密集发布搭载端侧AI功能的旗舰机型,消费电子行业有望迎来一轮新的换机周期。

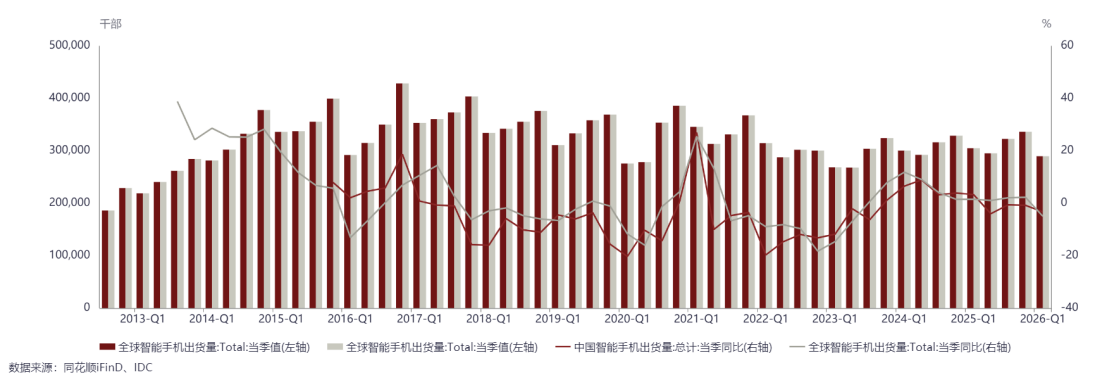

在AI创新浪潮之外,消费电子行业自身的库存周期也在发生积极变化。经历多年底部出清,全球消费电子终端出货量降幅明显收窄,部分品类已率先回暖。从全球和中国视角来看,虽然一季度智能手机出货量同比回落,但整体看智能手机市场已经走出了前两年的低谷。

智能手机出货量及同比

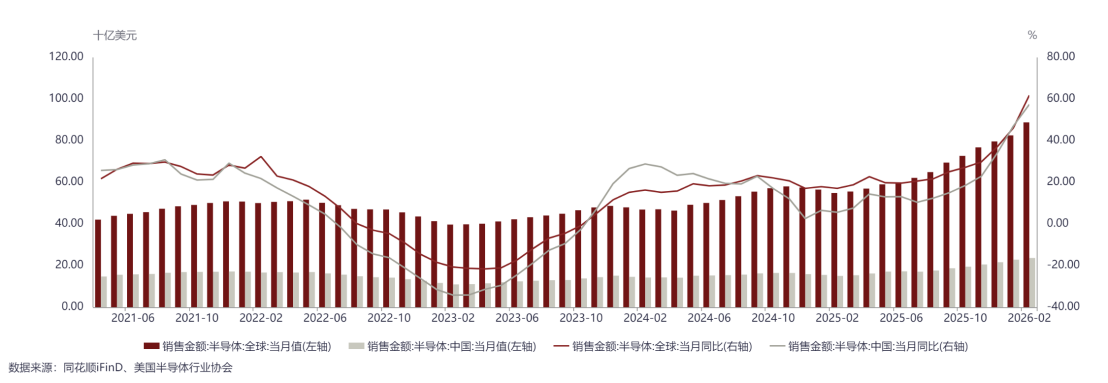

同时,受益于AI、新能源汽车等结构性需求拉动,2026年2月全球半导体销售额同比延续增长。4月24日,DeepSeek V4预览版的正式发布并宣布开源,其全面适配昇腾等国产芯片,带动算力需求与自主可控进程加速,利好国产算力链与半导体产业。

全球/中国半导体销售额及同比

2、终端创新,折叠屏开启密集出新周期

如果说AI是底层长期驱动力,那么终端产品的密集发布则是行情的"催化剂",AI手机、AI PC、智能眼镜等品类新品不断,共同推高了终端创新的整体热度。

多方消息确认,苹果首款折叠屏手机计划于2026年9月正式发布。这被市场视为苹果近十年来最重大的设计革新,有望重塑高端手机市场格局。苹果供应链龙头立讯精密有望受益,带动产业链上下游全线回暖。

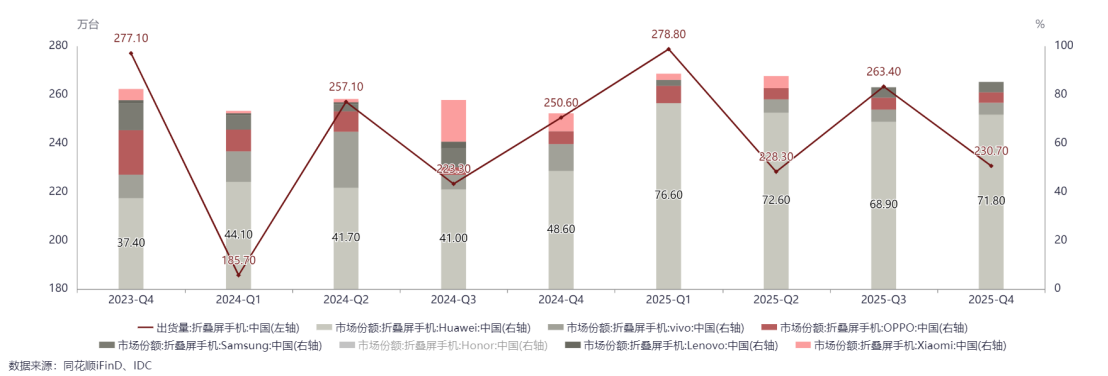

在折叠屏手机赛道中,中国市场表现抢眼:各大厂商形成的多层次产品矩阵,主流玩家齐齐进场。根据IDC数据,2025年中国折叠屏手机出货量约为1000万台,华为占据市场领先地位。同时,Counterpoint Research指出,2026年第一季度,中国折叠屏手机销量达到280万台,较2025年同期大幅增长65%,市场份额已超过8%,显示出高端折叠屏手机正快速打开市场空间。

折叠屏手机出货量及各大厂商占比

注:仅列示主要厂商,未包含全部市场参与者,故上述份额合计不等于100%。

3、政策持续发力,基本面有“底”

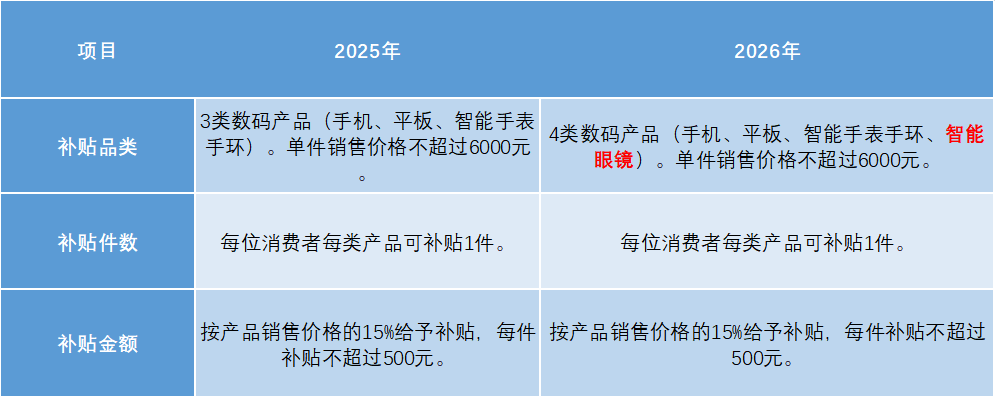

政策端同样在提供确定性。2026年,国家继续安排超长期特别国债资金支持消费品以旧换新,数码和智能产品的补贴标准保持此前水平不变——手机、平板、智能手表/手环、智能眼镜四类产品,补贴为最终销售价格的15%,每件上限500元。

更值得关注的是,补贴品类从去年的“数码产品”拓展为“数码和智能产品”,智能眼镜被明确纳入补贴范围。这意味着消费者购买AR眼镜等新兴智能硬件时也能享受补贴,政策正在“精准滴灌”AI终端创新品类。

信息来源:国家发改委、商务部

二、消费电子景气度上行,如何把握全产业链机会?

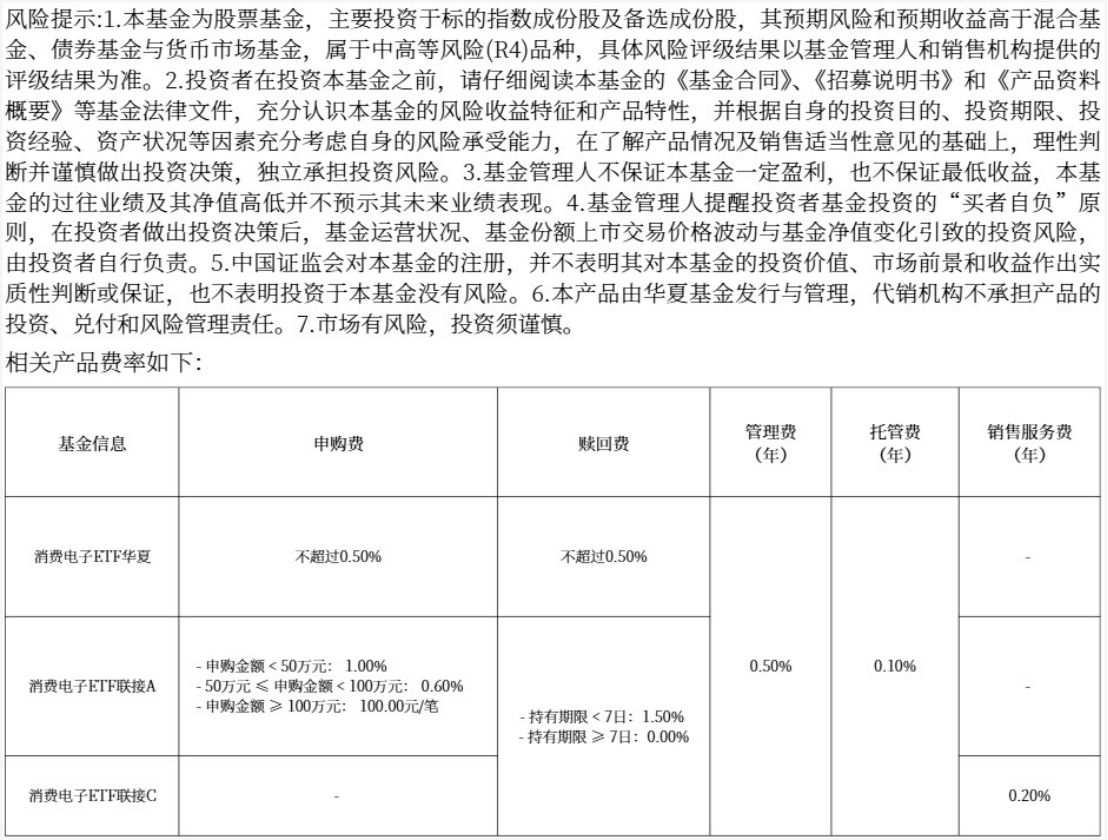

当AI从叙事走向业绩兑现、折叠屏新品密集落地、政策补贴精准加码,四月的这轮上涨已不再是孤立的短期躁动。DeepSeek-V4开源、苹果折叠屏定档、政策补贴持续加码——共同构建了当前消费电子板块的积极叙事。AI从叙事转向业绩兑现的拐点正在出现,这是支撑中长期逻辑的核心变量。在此背景下,消费电子ETF华夏(159732)为普通投资者一键布局全产业链提供了高效工具,其场外联接基金为,A类:018300;C类:018301。

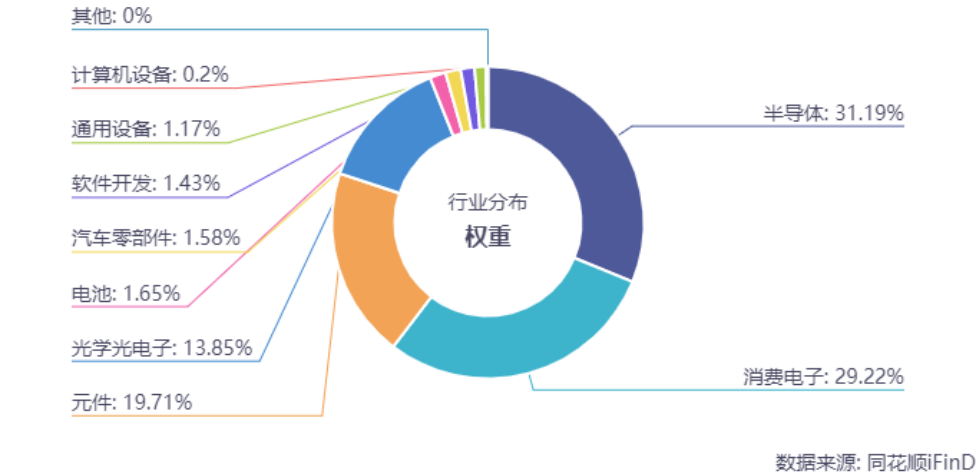

核心赛道高度集中——紧密跟踪国证消费电子指数,主要投资于业务涉及消费电子产业的50家A股上市公司,行业分布聚焦于半导体31.19%、消费电子29.22%、元件19.71%、光学光电子13.85%等高景气板块,可全面捕捉全产业链增量红利;

龙头效应显著——指数前十大权重股合计权重超52%,持仓立讯精密、京东方、TCL科技、兆易创新等细分赛道龙头,能充分把握行业集中度提升的红利;

流动性充裕——年内日均成交额稳定在亿元级别,截至4月27日,月内平均每日成交额达1.60亿元,稳居相同标的ETF前列。

$消费电子ETF华夏(SZ159732)$$安克创新(SZ300866)$$晶晨股份(SH688099)$

#寒武纪Q1净利10亿增185%!牛散撤退##AI创新赋能,消费电子迎来价值重估?##消费电子景气度提升,A股如何掘金?#

本文作者可以追加内容哦 !