PCB 作为 “电子产品之母”,是芯片与元器件的核心载体,广泛应用于 AI 服务器、汽车电子、消费电子等领域。当前行业受供应链、汇率、下游需求调整影响,呈现高端需求增加、中低端承压的分化格局,2026 年第一季度 45 家企业营收数据,进一步印证这一发展态势。

一、PCB 行业近期发展核心态势

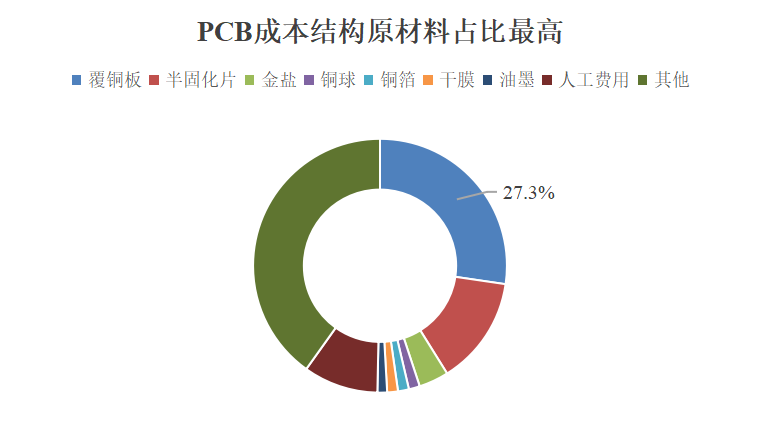

(一)原材料价格暴涨,成本压力全面攀升

PCB 核心原材料铜箔、覆铜板、PPE 树脂、玻璃纤维等价格全面上涨,原材料成本占生产成本超 60%,直接挤压企业盈利空间。涨价主因:一是中东冲突导致全球最大 PPE 树脂供应商 C 供应中断、海运受阻,高端原料供应紧张;二是 AI 服务器、800G 交换机等高端需求爆发,叠加铜价处于历史高位,摩根大通预估,2026 年铜价有望冲击 12000-13500 美元 / 吨,铜箔年内涨幅达 30%。

为应对成本压力,国内外企业纷纷提价,覆铜板、铜箔基板涨幅 10%-40%,高端产品调价幅度更高。2026 年 4 月 PCB 价格较 3 月暴涨 40%,云服务厂商已接受涨价以锁定产能。

(二)美元贬值致汇兑损失,外销企业利润承压

PCB 行业出口导向性强,国内多数企业外销占比超 50%,世运电路、东山精密等企业外销占比超八成,且以美元结算。美元贬值、人民币阶段性升值,引发大额汇兑损失。

东山精密、鹏鼎控股 2025 年四季度净利润环比下滑,汇兑损失是重要诱因。2026 年 Q1 汇率趋稳,企业通过提价、优化结算方式对冲风险,但滞后影响仍未消除,中小企业因缺乏汇率对冲机制,受冲击更显著。

(三)高端需求爆发,行业分化加剧

高端 PCB 需求井喷:AI 服务器用 PCB 普遍超 20 层,用量是传统服务器 3-5 倍,价值量提升 8-12 倍,成本占比达 8%-12%;智能驾驶、激光雷达等汽车电子场景,推动高多层板、高阶 HDI、IC 封装基板需求激增,交付周期延长至 8-12 周,头部企业高端产能满产满销。

行业格局两极分化:头部企业聚焦高端,胜宏科技年度投资上限提至 200 亿元,业绩持续爆发;中小厂商深陷中低端同质化竞争,叠加成本与汇率压力,部分出现亏损,行业加速向头部集中。同时,成熟高端板现价格战隐忧,高客户集中度带来订单波动风险。

二、2026 年 Q1 45 家 PCB 企业营收分析

(一)整体表现:营收同比增长,盈利分化显著

45 家PCB企业 Q1 合计营收同比增长 29.71%,39家企业营收正增长(占比 87%),6家下滑(占比 13%)。盈利端分化极端:头部企业净利润增速普遍超 50%,深南电路营收 65.96 亿元(同比 + 37.90%),归母净利润 8.50 亿元(同比 + 73.01%),聚焦 AI PCB 企业净利润增幅显著;中小型企业虽营收小幅增长,但受成本、汇率、低价竞争影响,净利润下滑甚至亏损,盈利压力远大于头部。

表:2026Q1PCB企业盈利情况(单位:亿元,%)

证券代码 | 证券名称 | 总市值 (2026.4.29) | 2026Q1营业收入 | 2026Q1归母净利润 | 2026Q1销售毛利率 | 2026Q1销售净利率 |

002384.SZ | 东山精密 | 3,374.74 | 131.38 | 11.10 | 19.33 | 8.56 |

300476.SZ | 胜宏科技 | 3,223.03 | 55.19 | 12.88 | 34.46 | 23.34 |

002916.SZ | 深南电路 | 2,142.34 | 65.96 | 8.50 | 29.17 | 12.91 |

002463.SZ | 沪电股份 | 1,962.47 | 62.14 | 12.42 | 35.63 | 19.98 |

600183.SH | 生益科技 | 1,894.71 | 81.41 | 11.58 | 28.10 | 16.36 |

002938.SZ | 鹏鼎控股 | 1,688.00 | 79.86 | 4.63 | 22.95 | 5.58 |

688183.SH | 生益电子 | 949.69 | 24.11 | 4.45 | 35.21 | 18.45 |

001389.SZ | 广合科技 | 770.58 | 19.14 | 3.93 | 36.93 | 20.51 |

603228.SH | 景旺电子 | 717.44 | 38.92 | 2.33 | 18.76 | 6.24 |

600601.SH | 方正科技 | 504.73 | 15.64 | 2.32 | 30.52 | 14.81 |

002436.SZ | 兴森科技 | 466.73 | 18.18 | 0.19 | 19.17 | -2.52 |

603459.SH | 红板科技 | 465.22 | 9.53 | 1.24 | 25.18 | 12.99 |

688519.SH | 南亚新材 | 411.08 | 18.32 | 1.50 | 15.20 | 8.19 |

603175.SH | 超颖电子 | 397.08 | 13.50 | -0.96 | 20.25 | -7.09 |

603920.SH | 世运电路 | 394.24 | 13.22 | 0.37 | 13.54 | 2.17 |

002636.SZ | 金安国纪 | 330.08 | 12.60 | 2.02 | 26.44 | 16.00 |

300903.SZ | 科翔股份 | 218.78 | 9.54 | -0.52 | 8.31 | -5.76 |

300814.SZ | 中富电路 | 196.94 | 5.20 | 0.19 | 27.06 | 3.63 |

002815.SZ | 崇达技术 | 175.99 | 19.49 | 0.32 | 19.82 | 2.88 |

300657.SZ | 弘信电子 | 169.85 | 16.16 | 0.38 | 12.70 | 3.48 |

002913.SZ | 奥士康 | 164.14 | 13.13 | 0.17 | 20.92 | 0.80 |

603186.SH | 华正新材 | 126.58 | 12.34 | 0.31 | 12.02 | 2.52 |

603328.SH | 依顿电子 | 120.01 | 9.36 | 0.38 | 17.56 | 4.03 |

688020.SH | 方邦股份 | 113.45 | 0.80 | -0.17 | 29.10 | -20.52 |

300739.SZ | 明阳电路 | 102.77 | 5.19 | 0.15 | 23.76 | 2.83 |

603936.SH | 博敏电子 | 99.60 | 8.18 | -0.11 | 15.50 | -1.25 |

301251.SZ | 威尔高 | 85.61 | 4.29 | 0.07 | 18.72 | 1.59 |

000823.SZ | 超声电子 | 81.57 | 15.67 | 0.33 | 15.98 | 2.63 |

301366.SZ | 一博科技 | 80.11 | 3.04 | 0.12 | 27.55 | 3.81 |

301628.SZ | 强达电路 | 80.03 | 2.52 | 0.23 | 25.58 | 8.97 |

002579.SZ | 中京电子 | 75.72 | 6.99 | 0.06 | 15.75 | 0.63 |

300852.SZ | 四会富仕 | 73.52 | 5.74 | 0.29 | 18.89 | 5.14 |

301176.SZ | 逸豪新材 | 64.03 | 5.84 | 0.09 | 6.92 | 1.61 |

301282.SZ | 金禄电子 | 63.86 | 5.46 | 0.09 | 12.86 | 1.36 |

002134.SZ | 天津普林 | 61.96 | 4.24 | 0.12 | 16.37 | 4.75 |

301132.SZ | 满坤科技 | 55.90 | 4.07 | 0.18 | 17.86 | 4.46 |

300964.SZ | 本川智能 | 53.20 | 2.35 | 0.12 | 19.26 | 4.99 |

300936.SZ | 中英科技 | 52.88 | 0.63 | -0.01 | 13.71 | -2.47 |

688655.SH | 迅捷兴 | 51.21 | 2.13 | -0.05 | 14.16 | -2.51 |

605058.SH | 澳弘电子 | 50.11 | 3.59 | 0.33 | 26.61 | 9.22 |

920060.BJ | 万源通 | 49.46 | 2.61 | 0.18 | 17.01 | 7.08 |

603386.SH | 骏亚科技 | 42.65 | 6.07 | -0.20 | 11.80 | -3.32 |

301041.SZ | 金百泽 | 31.33 | 1.76 | 0.00 | 20.62 | -0.27 |

605258.SH | 协和电子 | 31.19 | 1.99 | 0.05 | 15.59 | 2.50 |

920821.BJ | 则成电子 | 30.74 | 0.80 | -0.03 | 20.65 | -3.39 |

(二)两大核心因素导致一季度归母净利润大幅下降

原材料涨价直接侵蚀毛利,净利普遍下滑原材料成本占 PCB 生产成本 60% 以上,铜箔、覆铜板等大幅涨价,导致企业营业成本增速远超营收增速,毛利率显著下滑,直接拖累归母净利润。崇达技术 Q1 营收同比近 + 20%,归母净利润同比-71.87%,扣非净利润同步大幅下滑;大量中小型厂商因议价能力弱,无法通过提价转嫁成本,出现增收不增利,部分企业归母净利润由正转亏。

汇兑损失叠加,进一步放大净利下滑幅度外销占比高、以美元结算的企业,在美元贬值、人民币升值背景下,汇兑损益由正转负,财务费用大幅增加,成为归母净利润下滑的第二大推手。世运电路 Q1 财务费用由上年同期 - 2445 万元(汇兑收益)转为 + 1395 万元,财务费用同比增加约3840万元,直接侵蚀利润,叠加原材料涨价,净利暴跌近八成;中型企业普遍缺乏完善汇率对冲工具,汇兑损失对净利拖累更明显,部分企业净利同比下滑超 50%;即便是头部企业如沪电股份,Q1 仍产生汇兑损失约 1.48 亿元,对财务费用形成明显拖累,只是被高端高毛利产品增长所覆盖。

(三)核心结论与行业启示

全球PCB行业加速向高端化转型,AI与汽车电子是核心增长引擎,高多层板、HDI等高端品类引领增长。据Prismark预测,2026年全球PCB市场规模将达958亿美元,长期增长空间明确。

行业业绩分化显著,原材料与汇率波动是核心制约因素。头部企业凭借规模、议价权及汇率对冲机制保持稳健,中小厂商抗风险能力弱、业绩低迷。同时行业集中度持续提升,头部企业营收占比超60%,未来竞争聚焦高端技术、产能布局与优质客户。

行业分化背景下,泰国建厂成为中小PCB厂商突破瓶颈的关键选择,多家企业加速布局:依顿电子泰国基地2026年Q1试产,一期产能50万平方米/年;超颖电子泰国工厂2024年底投产,主攻AI算力高阶PCB;中京电子泰国基地预计2026年Q2试运营;澳弘电子泰国基地2026年量产,年增产能120万平方米。

泰国建厂对企业具有重要战略价值:一是采用双货币结算,通过营收与成本天然匹配对冲汇率风险,稳定归母净利润;二是契合全球“China+1”供应链策略,承接欧美及东南亚高端订单,跳出国内低端内卷,提升订单质量;三是依托泰国关税与自贸协定优势规避贸易风险,结合“国内+海外”双基地,提升交付效率与客户粘性,增强全球竞争力。

综合来看,PCB行业短期受原材料、汇兑压力影响,但长期受益于AI、汽车电子需求爆发,前景向好。企业需走高端化、差异化路线,而泰国建厂正是中小厂商突破发展瓶颈的重要路径。

免责声明

本文章基于公开资料整理、分析与编制,仅供行业研究、学术参考及内部交流使用。本报告数据主要来源于上市公司公告,部分数据经二次计算,可能因统计口径差异存在偏差,报告内容不构成任何形式的投资建议、财务指导、法律意见或商业决策依据。任何机构或个人据此操作所产生的盈亏或后果,均由其自行承担。对行业发展趋势、市场需求、产能布局及企业业绩的预测性描述。此类陈述基于当前已知信息与合理假设,具有显著的不确定性。PCB行业受宏观经济周期、原材料价格(铜、覆铜板、树脂等)剧烈波动、汇率双向变动、地缘政治、贸易政策及下游AI/汽车电子需求结构性分化等多重因素交织影响,实际发展可能与预测存在重大偏差。过往业绩、历史数据及短期表现不代表未来趋势。

(动态宝)

本文作者可以追加内容哦 !