忆恒创源&同有科技 关键时间节点+行情启动窗口(精准可跟踪)

一、仲裁和解/判决 时间预期

1. 时间规律

忆恒从2023年8月重启辅导,每3个月出一期辅导报告(一季一更)。

仲裁属于重大事项,只要有和解、判决、撤诉,必须在辅导报告里披露。

2. 接下来关键披露时间

- 下一期辅导报告:2026年5月中下旬(最新第十一期)

- 再下一期:2026年8月中下旬

- 最晚不会拖过2026年四季度:

拖满3年辅导期,监管会劝退、终止辅导,等于直接放弃IPO。

核心结论:

5月、8月、四季度 这三个时间点,是仲裁落地、出结果的高危窗口期。

二、IPO申报时间窗口

1. 若5月辅导报告明确写仲裁和解完毕、股权无纠纷

→ 最快 2026年6–8月 递交科创板IPO申请。

2. 若5月仍模糊回避、继续提示不确定性

→ 至少拖到 8月之后,2026年申报概率大幅下降。

3. 若2026年四季度仍无进展

→ 基本判定:2026-2027年彻底无缘独立上市,并购预期直接拉满。

三、同有科技 行情启动时间规律

1. 第一波行情:5月中下旬辅导报告落地前后

- 若披露和解:走股权重估逻辑,稳健拉升。

- 若继续含糊、没进展:资金炒并购预期,震荡反复炒作。

2. 第二波行情:8月辅导报告+中报叠加

中报若业绩回暖+忆恒事件有边际变化,容易走出主升浪。

3. 第三波行情:四季度最后窗口期

还没解决仲裁=上市无望,并购、重组、借壳题材会被资金疯狂发酵,弹性最大。

四、极简跟踪节奏(你照着守就行)

1. 现在—5月中下旬:耐心等最新一期辅导报告,看有没有删掉仲裁风险表述。

2. 5月报告无进展:观望到8月,博弈并购预期。

3. 8月还没落地:直接按「上市无望、并购概率大增」逻辑做布局。

4. 只要哪天突然公告仲裁和解结案:立刻切换成「独立上市、股权增值」逻辑。

五、一句话总结

5月看拐点,8月看加速,四季度看终极结局;

和解走价值,僵持炒并购,全年就盯这三个时间窗。

前期股权问题——

忆恒创源早年跟投资人签了“上不了市就得回购股份”的协议;

第一次IPO撤回触发了条款;

7.1%的股东要求回购,忆恒创源管理层没钱/不愿回购,闹到仲裁;

仲裁至今没结果→股权不稳→监管不让报IPO→上市卡死……

如果解决不了这个问题,又回到同有发行股份将忆恒创源注入公司!

忆恒创源与大普微业务核心对比

1. 市场地位(IDC 2024)

- 忆恒创源:国内企业级SSD第4(4.7%)、国产第2(仅次于忆联)

- 大普微:国内第5(3.0%)、国产第3

- 结论:忆恒行业地位略高,PCIe 5.0先发优势明显

2. 技术与产品

- 忆恒创源(2011年成立)

- 核心:PCIe 5.0 SSD龙头,PBlaze系列累计出货50万 片

- 自研:固件 硬件设计;全国产PBlaze77A40(2024.9)

- 定位:高性能/高可靠,AI与云计算规模化部署

- 大普微(2016年成立)

- 核心:全栈自研(主控 固件 模组),自研主控搭载>75%

- 产品:PCIe 3.0–5.0,大容量QLC 可计算存储前沿布局

- 定位:大容量/成本优化,国际客户(Google、英伟达)拓展快

目前主力还是拿货建仓阶段!

最新解读——

一、忆恒为什么3次撤回后,再也没法独立科创板IPO(不是规定,是硬红线)

1)外资27.9%(存储信创致命)

关键算力SSD 信创国产替代,外资接近30%安全红线

外商安全审查100%卡死,整改不掉、甩不掉

2)无实控人(科创板信创硬性门槛)

同有仅17.37%第一大股东,无控股、无一致行动、无实控人

存储国家队行业,监管不批无实控人企业上市

3)软银巨额未决仲裁(终身污点)

IPO逾期触发天价回购仲裁,股权权属不清、诉讼悬而未决

科创板直接一票否决,多少年都清不掉

4)3次撤回 历史现场检查瑕疵

财务、内控、信披多次整改,监管标签负面,再报必严查、必卡

二、市场本质逻辑

- 法规:可以第四次、第五次重启辅导IPO

- 现实:三大结构性绝症无解→独立上市永远过不了会

- 唯一出路:同有并购控股并表,一次性清零所有IPO障碍

三、对同有股价含义

明天起——

资金会全面切换逻辑:炒并购重组,不炒IPO预期了!

一、官方状态含义(北京证监局公示)

- 辅导状态:撤回辅导备案(东方证券保荐那条)

- 法律意义:辅导协议暂时终止,辅导期暂停计算,不是永久作废

- 实操:不是IPO彻底黄,而是先把最大障碍(对赌仲裁)清掉,再重新备案

二、为什么现在撤(核心原因)

- 仲裁没了结:殷雪冰对赌回购仲裁仍在,股权不稳定,监管不允许继续辅导

- 3年辅导期快到:2023-08重启,2026-08-25满3年,必须在这之前搞定仲裁 重启辅导 申报,否则独立IPO基本无望

- 主动撤,为了更快重启:拖着不撤,辅导期白白流逝;撤了,把仲裁解决后重新备案,辅导期可连续算

三、对三种结局的影响(概率微调)

1. 和解(70%,上调):撤辅导=给和解让路,5–6月落地和解→立刻重新备案→6–8月申报,时间刚好卡3年到期前

2. 同有胜诉(20%,下调):硬判 强执股权→股权更乱,重新备案也难获批,独立IPO基本没戏

3. 殷胜诉(10%,不变):同有投资打水漂,IPO彻底没戏,只能并购

大科技是主线!

次新盛合晶微市值3200亿!

大普微市值临近3000亿!

忆恒创源估值最低2500亿!

持有同有就是持有原始股!

乙恒上市与不上市比较——

短期上市更有利,长期不上市(资产注入)想象空间更大。

一、忆恒上市:短期强利好(快钱 高弹性)

1. 估值重估,股权价值暴增

- 上市后有二级市场公允价值,同有17.37%股权直接对标三千亿市值,价值500亿 。

- 会计上可能触发公允价值重估,一次性增利数十亿。

2. 减持通道,现金落地

- 上市后可逐步减持,兑现巨额现金,改善现金流。

3. 主业协同 估值抬升

- 同有从设备商升级为AI存储控股平台,估值逻辑重构。

- 产业链协同(SSD优先供货)增强主业毛利。

二、忆恒不上市:长期大利好(控制权 并表)

1. 收购契机,控股并表

- 独立上市无望,忆恒只能并入同有,同有可低价收购控股权 。

- 从17%投资收益(年5-8亿)→100%并表(年28-36亿净利),业绩质变。

2. 全产业链闭环

- 掌控SSD核心技术,形成“芯片→SSD→存储系统”全栈能力,壁垒拉满。

3. 消除不确定性

- 不再有上市稀释、控制权旁落风险,利益完全绑定。

三、一句话总结:

- 上市:短期赚估值 现金,弹性大、确定性高。

- 不上市:长期赚控制权 并表,空间更大、逻辑更强。

四、当前最优判断

忆恒撤回辅导,不上市概率大增,资本路径转向同有收购并表。对同有是长期超级利好,短期虽少了上市预期,但控制权 业绩爆发的价值远大于上市套现。

结论:持有同有,天长地久,财富自由!

昨天新品发布!

钱途是光明的,道路是曲折的!坚信不疑,才能更好的获利!

补充一下

同有科技→忆恒创源→殷雪冰 关系

一、人物&企业定位

- 殷雪冰:忆恒创源联合创始人、原CEO,现个人持股6.42%,2020年底已离职、不参与经营

- 忆恒创源:企业级SSD龙头,国产存储芯片核心标的

- 同有科技(300302):A股存储上市公司,忆恒创源第一大股东

二、股权 对赌核心关系(2026最新)

1. 同有科技合计持有忆恒创源 17.37%(直接 间接),派驻副董事长,重大影响

2. 殷雪冰个人持有忆恒创源 6.42%

3. 2020年签订IPO对赌:忆恒2022年底前上市→失败则殷雪冰现金回购同有股权;无力回购→殷雪冰股权强制过户给同有

4. 2022IPO失败、2026.5忆恒彻底撤回IPO辅导→对赌永久生效,双方进入仲裁股权交割

三、时间线关键节点

- 2020.11:同有入股 签IPO对赌

- 2020.12:殷雪冰离职,只留股权

- 2022.12:IPO逾期失败,对赌触发

- 2023:同有发起仲裁,索要殷雪冰股权

- 2026.5.14:忆恒终止所有IPO计划,同有实控进入倒计时

四、关系总结

- 殷雪冰=忆恒创始人、前实控人、现小股东、对赌履约责任人

- 同有=忆恒第一大股东、战略方、对赌权益方、未来实控方

- 三方从合作→对赌违约→法律仲裁→即将股权易主

大家记住一点儿——

乙恒能上市的话,同有就可以提高估值。

不能上市的话,权益算法乙恒每赚一亿,同有就有1700万纯利润!业绩就直接爆增!

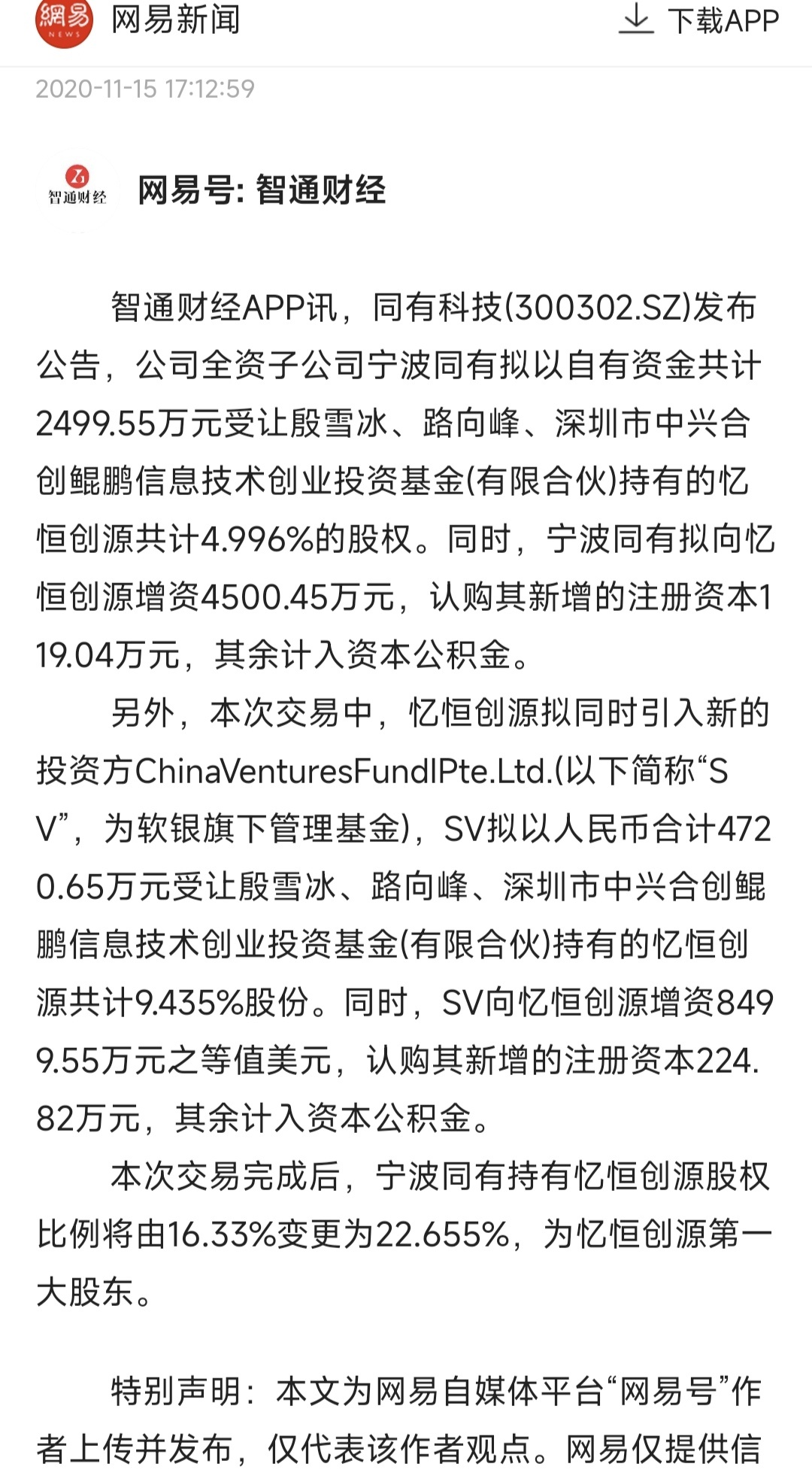

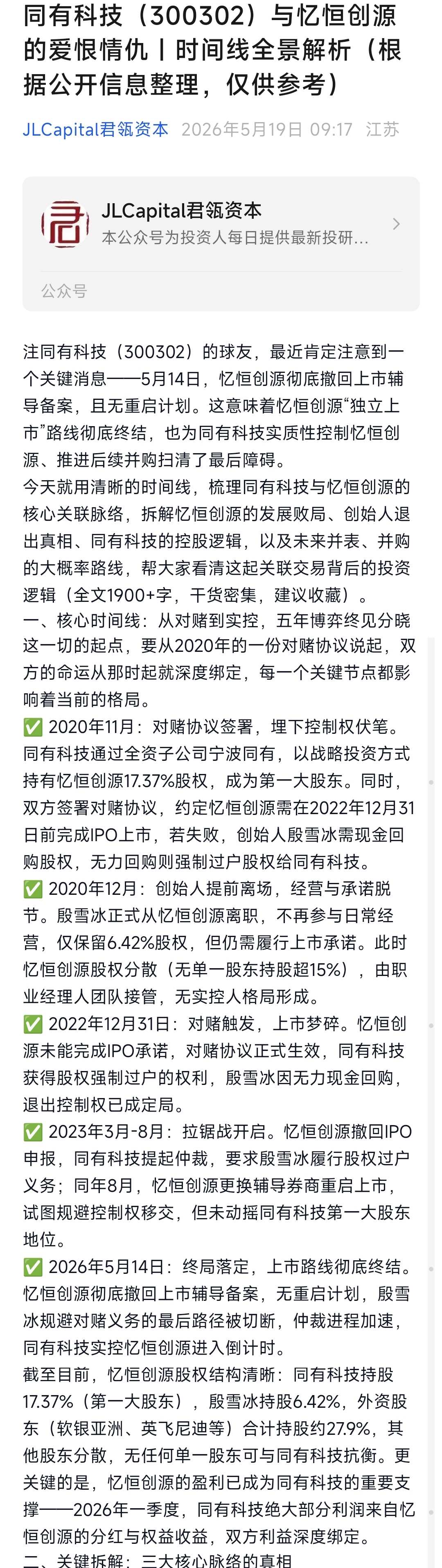

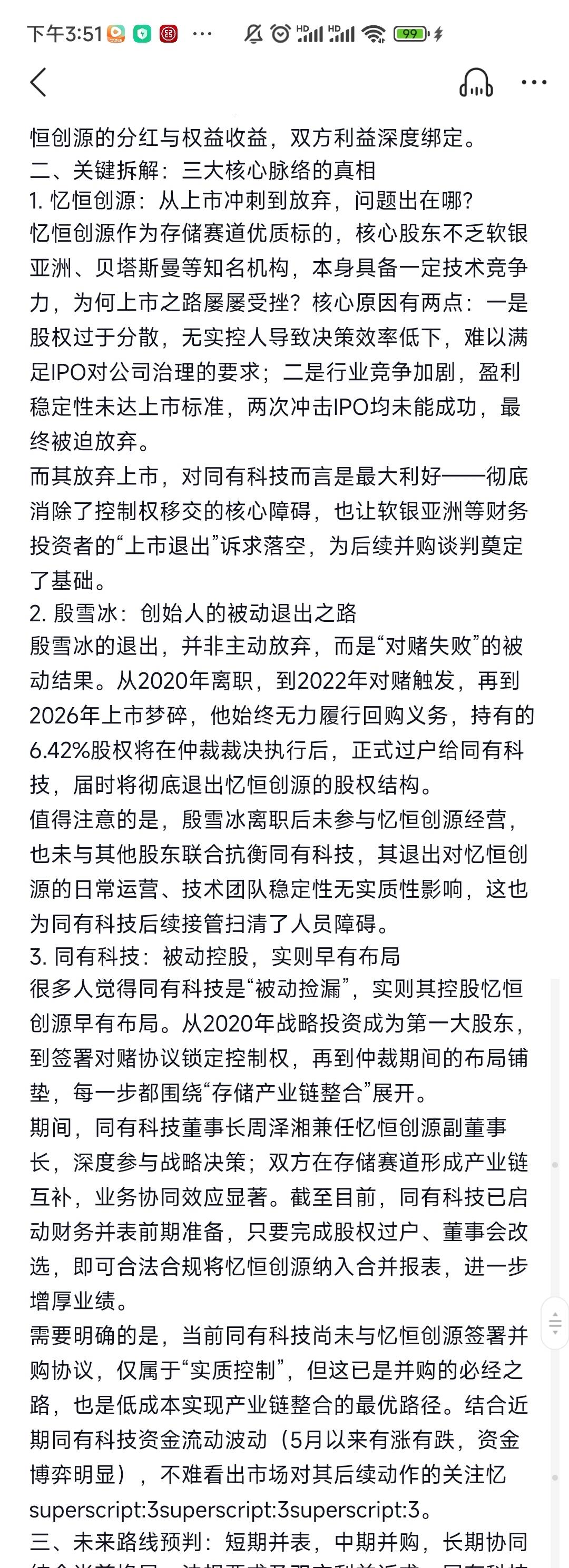

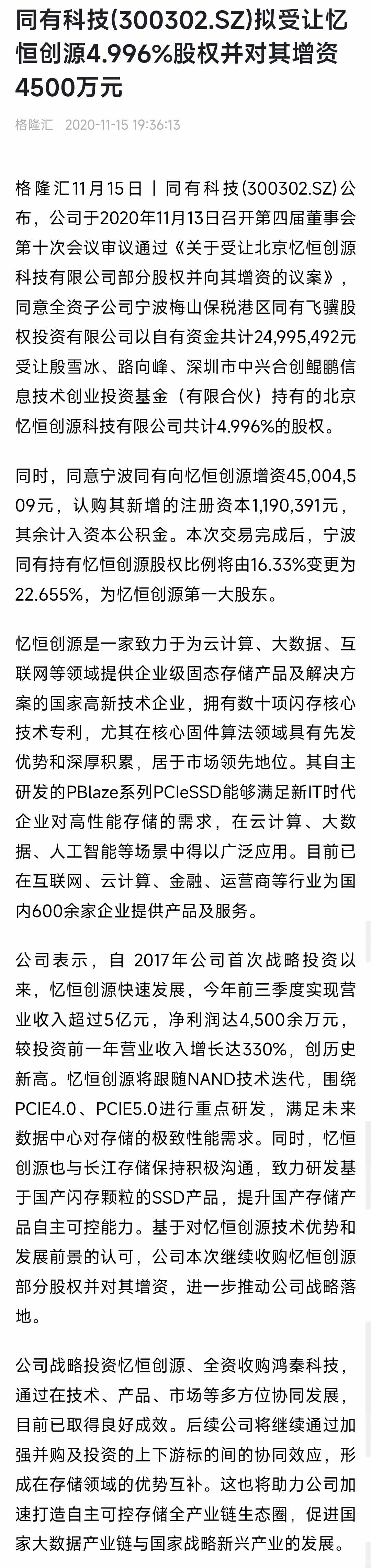

还原当年事情始末,自己去做判断!非豆包解释……

本文作者可以追加内容哦 !