当一个沉甸甸的、账面原值57.92亿元、占年营收近42%、对应周转天数超过330天的库存摆上台面时,我们真正需要透析的根本问题只有一个:这份新换上的账面资产,到底有多少能在未来改写成真实的现金?

一、存货的五年膨胀史:从22亿到57亿

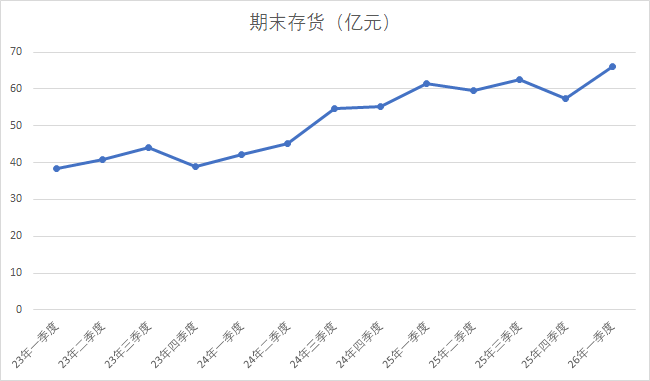

2019年,公司尚处业务规模扩张期,存货账面价值约6-7亿元;2021年末,存货规模攀升至22.05亿元;2024年跳升至55.28亿元;2025年底,存货账面价值57.92亿元,较上年末增长约2.64亿元,占总资产比重17.67%。五年来,存货规模扩大了3.6倍,与同期营收增长(约3倍)和总资产扩张(约3.4倍)大体匹配。

2024年存货/营收骤升至53.7%,是行业整顿与招投标延缓导致下半年出货受阻的标志性信号。进入2025年,随着设备更新政策常态化落地、海外订单集中交付,存货规模增速显著放缓,存货/营收比值回落至约42%,已经接近22年的常态水平。

拆解存货结构,2025年末公司存货构成中:原材料约15-20亿元,在产品约20-25亿元,产成品约7-9亿元,发出商品约5-6亿元。其中,在产品与发出商品合计占存货总额约50%,全部对应明确的销售合同或生产计划,变现风险已被合同价格部分锁定。

存货增加必然占用公司资金,这是任何制造业企业无法回避的成本。2025年经营活动现金流净额已由负转正至26.79亿元,存量资金循环的畅通,一定程度上对冲了存货对现金的占用。发行价已回踩109.88元的历史锚点,对长线资金而言,这种资产质量是安全的信号,而非库存积压。海外业务占比(24.9%)的提升,也为消化库存提供了增量渠道。

二、跌价准备:“保本保利”的会计防线

2025年末,公司按成本与可变现净值孰低原则,对57.92亿元存货计提跌价准备及合同履约成本减值准备合计0.63亿元,占存货账面价值约1.09%。

2025年计提比例同比反而下降约0.19个百分点。这意味着在海内外业务全面复苏、售价体系稳定的背景下,管理层认为存货可变现净值压力并不随规模扩大而同比例恶化。这与公司高端化、全球化两大战略直接挂钩——高端产品更高的毛利空间、海外市场更坚挺的售价,共同构筑了库存产品价值边界的“安全垫”。

横向对比,国内同行业公司万东医疗2025年末存货跌价准备计提比例约7.43%(存货6.37亿元、跌价0.51亿元)。万东主营普放设备、技术路线以中低端为主,集采降价对其盈利端的压力更为直接,计提比例远高于联影。定位不同、风险不同,跌价准备的结构性差异正是公司业务壁垒的真实投影。

存货跌价准备足以覆盖常规库存风险,但需强调的是——已计提准备只针对期末已存在的存货;一旦未来价格体系遭遇价格战或供给过剩,当日库存的可变现净值可能需大规模追加准备。递延所得税资产(约5.08亿元)的存在,也为未来的潜在减值提供了一部分账面抵扣空间。

三、资产减值损失为负:双重“转回”的信号灯

利润表中的资产减值损失,通过以下递推公式来推算:

资产减值损失 = 本期新增计提额 — 本期因资产价值恢复而转回的金额

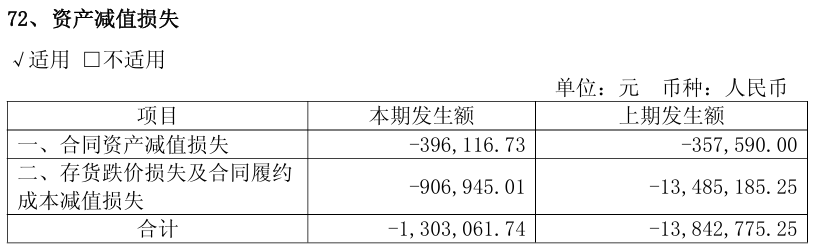

2024年,资产减值损失为 -1384万元。2025年,资产减值损失再收缩至 -130万元。

连续两年为负值且绝对值大幅收窄,源于两项可转回资产的“交叉对冲”。

"资产减值损失为负"本身是利润表的正常化确认信号——它不是隐藏利润,而是风险缓释后的真实还原。递延所得税资产与存货跌价准备构成了一道"准负债"防护墙,只有在价格体系大面积崩塌的极端情形下,才有必要触发全面追加减值。否则,"资产减值损失为负"的读数还会持续若干年。

四、存货管理的"两难":全球化的通行证与时间的耗散

存货高企的另一面,是全球化的通行证。高达5-6亿元的发出商品,主要包含国际在途设备及国内已完成发货的终端。多国订单交付、海外渠道库存储备、供应链冗余备份——这些全球化企业的基础架构,本身就是存货管理成本的必要组成。

存货的归根结底是时间的函数——如果下游需求(尤其海外)持续增长,存货终将转换为现金;如果景气度在海外出现集中下滑,扩大的库存基座将无法按照现行价格完成全额变现。

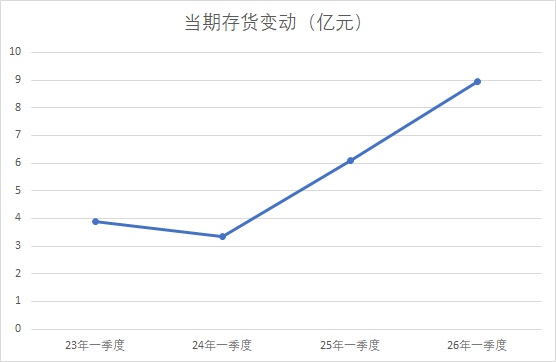

存货的两难主因还缘于中标时间、至供货时间、至验收时间、至收入确认时间被显著拉长上。国内集采、设备更新,由于实施过程相对复杂,收入确认时间被显著拉长;海外营收快速增长,而海外中标至收入确认时间普遍长于国内。你25年已经中标了,且中标量大幅增长,你方能组织定制化的生产,而这些产品只能收到极少的预付款,这一方面导致存货一定会快速增加,另一方面还会直接通到经营性现金流下降。从26年一季报就明显可以感受到这样的压力:存货较年初增长了9亿元(由年26年初的57.28亿元增加到一季度末的66.24亿元)。

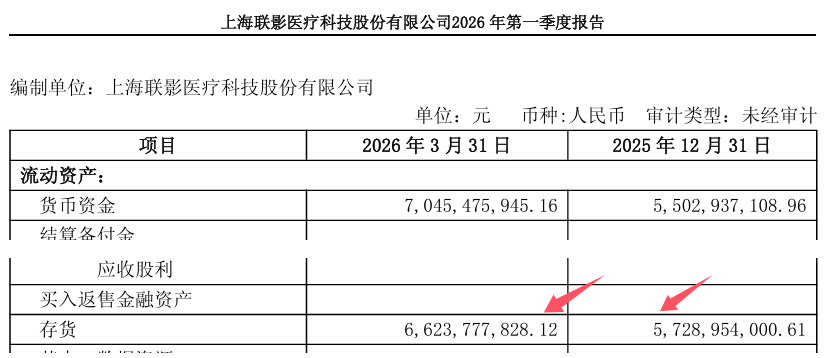

这直接导致了26年一季度末经营性现金流为-9.59亿元,较24年一季度末减少了6亿元。

故存货既是压力,也肥育着希望!

五、投资者判断的"两难":存货是筹码,还是枷锁?

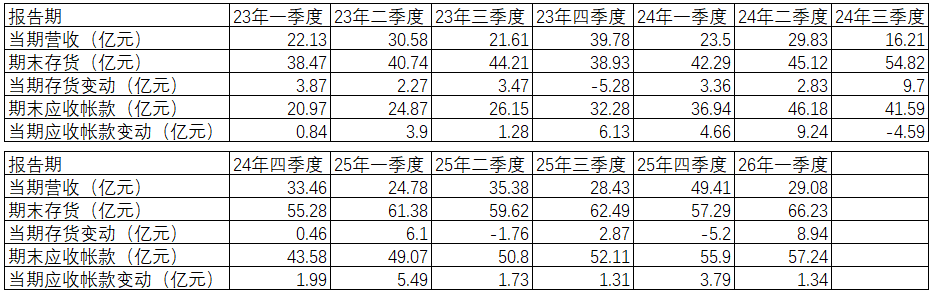

下表是近三年公司存货变化一览表(数据来源:公司定期报告):

一方面我们可看到公司的存货总体在震荡上行:

但如果我们分季度考察,我们可看到公司每个季度的存货变动是处于震荡状态:

每个季度存货平均增长2.5亿元,一季度增长较多:

尤其2026年一季度,存货增长了8.98亿元,这就意味着26年一季度公司的经营现金流至少因此减少了9亿元以上。由于25年招标大幅增长,而供发货多在下半年,一季度的存货也是公司开拓未来必须付出的代价。随着发交付的进行,存货会逐季减少,公司现金流也会逐步转正。

57.92亿元的存货,对于年营收138亿元的企业而言,确实是一个沉重的资产生命体。但存货的桎梏正在被多维风险对冲。最关键的一点是,计提比例的高度储备、订单的历史匹配度(约50%存货对应销售合同),以及合同资产减值的持续转回,共同形成了联影存货板块的"多重缓冲垫"。资本化的"魔术"只是时间分配的艺术,而存货中隐藏的经济实质,才是企业真实的护城河深度。

当公允价值远高于账面净值(也就是讲一季度末的66.24亿元的存货,将来实现的价值通常远大于66.24亿元),且资产端已通过计提折价充分释放风险,存货这一重资产所对应的"年轮",也开始朝着释放利润的方向旋转。

本文作者可以追加内容哦 !