这段时间要看的财报数量太多,没法全部看完再来写4月总结

先把目前我整理完毕的一些现象写出来,大家按图索骥,自己去发现更多的机会就好

首先承接3月总结做一个分析的连续

当时提到

然后在整个4月过程中,再度创波段新高和历史新高的板块,在A股通达信的56个行业板块中

仅有三个

半导体,元器件,通信设备

除了“科技”没有其他品种

半导体这轮从一直下跌的过程里就一直在复盘提,就不多说了

元器件这波主要由一直在分析的第一权重立讯以及被动元器件的三环和我看的过于悲观的PCB相应族群交出了令市场满意的基本面答卷的带动下走强

通信设备这一块,同上边元器件一样,之前对于光模块的基本面情况看的过于悲观,而产生了对于今年一季报的误判

误判的原因,以及后续的看法在这天复盘有详述

2026.4.17A股分析(一季报结果要放进右侧交易选股的前置条件)

新易盛一季报的成绩出来以后,是不是就证明了这一点?

但既然中际旭创的财报成绩还如此亮眼,在财报成长速度下来之前,这块的股价不容易大幅下降(毕竟大部分筹码都在机构手里)

但也一如以前的分析那样,该持有该重仓的机构都已经重仓了,你让其他没有的机构进去给别人的业绩积极地抬轿,不是一件容易的事情

所以对于这块,我依然保持之后不太有再度往上大波段的空间的看法

它们不跌下来,对于A股的科技族群往上抬升估值来说

是一件好事情

说完了过去,接下来谈谈未来

到4月30日为止,基本A股除了有在港股挂牌的可以延后公布,其他99%的公司都已经公布了一季报

一季报对于二级市场而言,是一年中最重要的财报

解析如同这天复盘所说

那么如何从一季报去判读接下来哪些产业族群会有机会呢?

去年的复盘里我做过一次粗略的示范

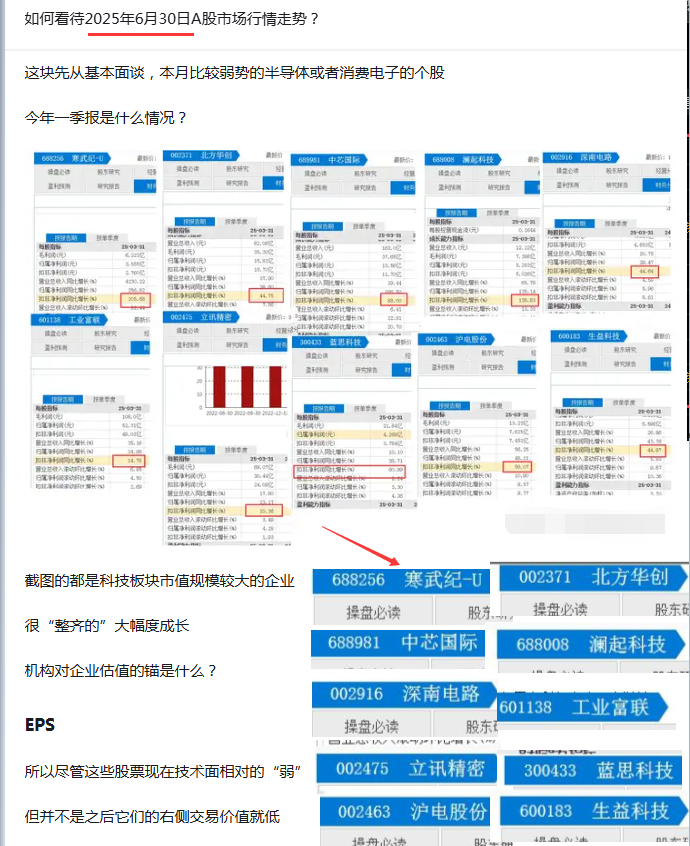

2025.6.30A股分析(对指数持续看多,右侧交易的节奏浅述)

当时列举的十只股票

从当日开始计算

上涨最少的是50%的中芯国际

翻倍仅仅是“它们”上涨的中位数而已

但是把时间放回当日去看它们,有哪一个像是之后要涨的样子?

从上述复盘中提到了因为基本面它们有之后起波段行情的“潜力”

而之后具体什么时候要涨,则看技术面给的信号

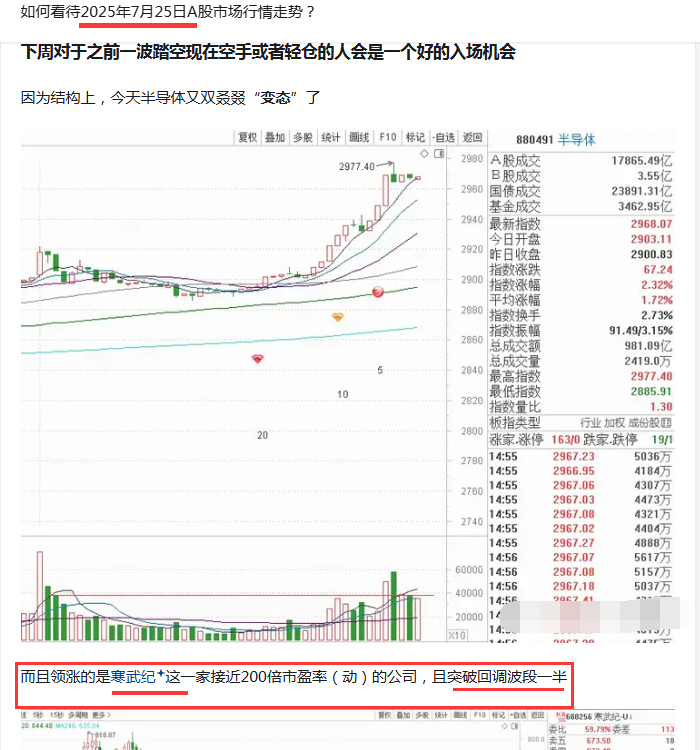

从那天之后,寒武纪是不是就启动了迈向股王的旅程?半导体板块是不是迈向了历史“新高”?

如果说寒武纪只是个例,当时举例的其他9只股票,哪一只在达到了上述技术面条件没有开启波段涨势?

于是,从上面的例子我们可以得到一个结论,当某个产业族群,在一季报中

那么在基本面上,就不是这家公司单一自身因素,而是整体的产业景气向上,需求旺盛所导致的全产业链成长

有这样的判断之后,自然就可以做出,市场的机构层面会在一年里接下来的的时段,这一块,是它们布局的“核心”

它们有风控,下场要布局一季报出来只是圈定目标范围,逐渐进场加仓,半年报出来再大举动作(比如去年的半导体)

但我们不是,在33公式的上行段,有出现技术面的信号,就可以上车试错

取得成本优势以后

利用分仓止盈策略,安安稳稳的坐到机构的轿子

下面举两个现在的现实例子,用同样的方法,其实你能在现在的A股,找到不少机会

首先,我们都看到了宁德时代一季报大成长

一季报里,成长最快的项目是储能

原因有很多,有风光这些新能源发电大规模并网而导致的储能成为电力系统调峰调频,平滑出力的关键支撑。(国内外都是)

有发改委明确将电网侧独立储能纳入容量电价补偿范围(使得储能获得稳定收益预期)

有AI数据中心带来的“刚性需求”(对电力稳定性的需求太高)

由以上这些可以知道,只要我国和世界范围,未来不断推进风光发电这些间歇性新能源发电所带来的能源替换,AI的发展还会不断的发展壮大

对于“储能”的需求,在未来不短的时间周期里,只会“增加”不会“减少”

那对于相关产业链的公司意味着什么?

以上这些是第一层

再上游呢?比如化工的磷酸铁锂

湖北宜化,万华化学业绩如何?

电解液天赐的上游石大胜华,海科新源呢?

然后再上游这些化工企业的原材料呢?

比如有色,石油,煤炭等等

虽然有色石油煤炭这些族群是高估值阶段

但是中段整理完成,过回调波段一半做右侧行不行?

行情多头阶段,不存在不能做的标的(基本面景气向下的不考虑,当前并非市场资金愿意聚焦的方向不考虑(不是不能做,而是优先度很低,这么说吧,你是机构,两只同族群的标的摆在你面前让你选择,一家基本面成长,一家衰退,你选谁?现实的案例就是三环和顺络))

区别只是怎么做(趋势启动买拉回的技术面支撑,比如上述储能或者电池产业链的标的,趋势未转右的买突破,比如底部形态完成的突破或者回调波段一半)

然后下一个例子就说说封测吧,最近还是有很多朋友不理解,难道仅仅因为全世界的这些封测头部厂商,集体同时扩产,就能代表之后业绩“一定”能稳定成长吗?

这样的问题,源自于,很多朋友,对封测这个行业了解的不够,或者说还只是停留在过去,封测只是晶圆代工最后段,毛利不高的“苦活”而已

对于这块,我想表达的是,接下来,封测行业的“大增长”预期,和稳定现金流基本盘

原因很简单,芯片制造业的“物理”天花板即将触及,先进“制程”,不再是未来芯片性能增长的权重最大因子

过往的芯片提升性能的确是依靠制程的提升,14nm7nm5nm3nm2nm

然后呢?还能继续?

然后大家查查,制程的每一代提升所带来的“成本”提升是多少,和性能的提升比例对比又是怎样的?

单一芯片面积越大良率越低,成本越高,这是一个基本常识

然后提升性能的另一条路

“先进封装”

就成为了一个好选择

无论是台积电的cowos还是英特尔的EMIB还是现在AI算力服务器的HBM,都是这么回事

把不同制程不同功能的芯片通过先进封装到一起,产生更强的性能和更低的能耗

好了,现在你们再回头看封测业,代表了什么?

就跟我上周五复盘提到的,华为昇腾“超节点”适配DSV4的意义

国产AI算力的突破点的基础,除了先进制程,就是先进封装了

这一点,在去年分析寒武纪时,我就已经说过

如何看待寒武纪股票的未来前景?

然后我国已经是第一大汽车出口国,而汽车供应链以前说过很多次,只要你进去了,就是很长时间周期不会更换的

汽车电子是我国最大的一级集成商德赛和均胜

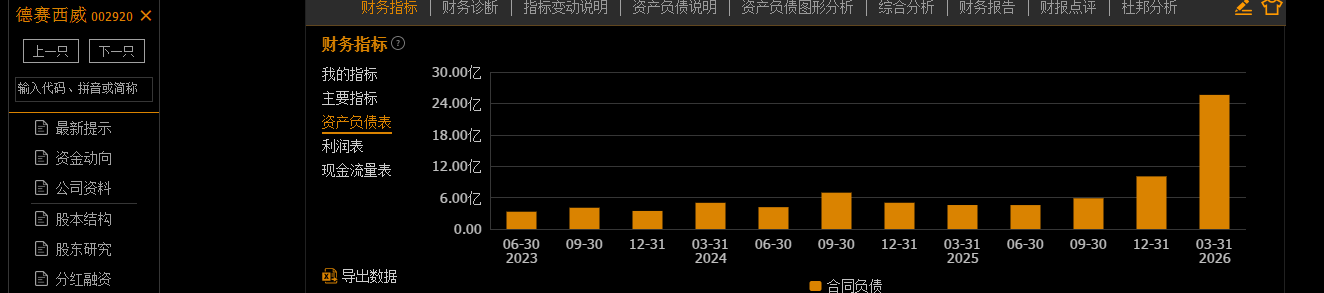

大家看到了均胜业绩不错,但是德赛的同比衰退就担心这块是不是会后劲不足(或者只是均胜的单一个股现象)

请大家仔细看看德赛一季报里的合同负债

今年一季度是历史新高,并且一个季度就超越了去年全年水平

那么后劲会不足吗?

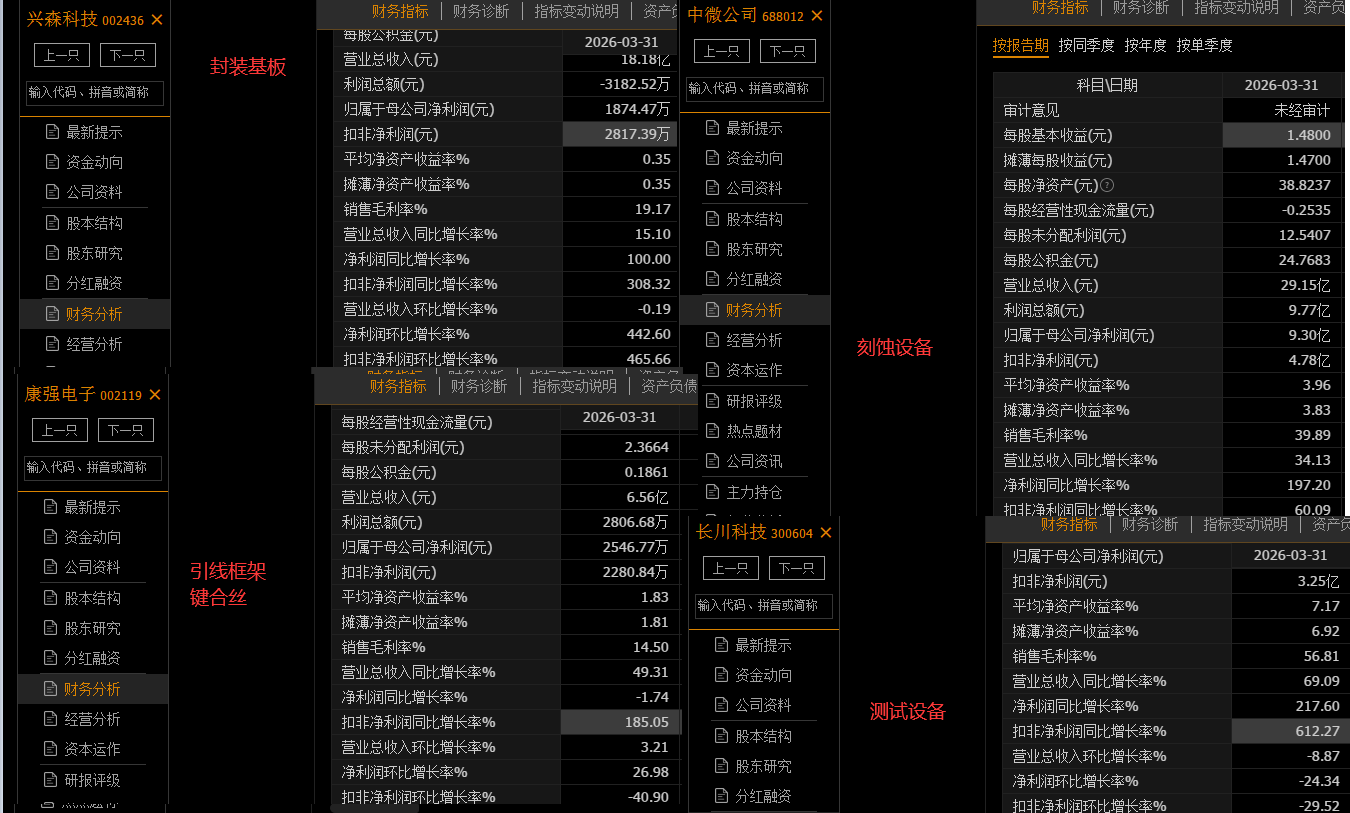

结合长电和通富的财报看怎么样呢

有没有“整齐”的增长?

这样一个族群一个族群的选择出标的来

根据标的自身的技术面情况制定交易计划,达到要求按照右侧仓位规划出手试错

2026.4.1A股分析(我的交易策略的仓位安排逻辑说明)

按照右侧交易初期持股策略持有

上了20%开始分仓止盈以及寻找浮盈加仓的机会

二季度里,在33公式持续下行3~5个交易日前,都是这种操作流程

把每个交易都在你要交易的前一天设计好计划,而不要随着盘中的股价波动被情绪干扰去动作

这样,谁割的到你?

最后总结,对于A股今年趋势向上的看法不变

但是具体品种的分化会越加严重

比如被动元器件只涨一只三环

所以记得,右侧交易,纪律第一

#存储巨头赢麻了:三星单季赚超两千亿元#$上证指数(SH000001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !