$中国长城(SZ000066)$$中国软件(SH600536)$$浪潮信息(SZ000977)$很多人以为背靠国资的信创硬件龙头中国长城有宽护城河,实际上它连合格的超额盈利能力都达不到。

按照格林沃尔德的护城河判断标准,真正的竞争优势必须同时满足高且稳定的市场集中度、持续的超额盈利能力两个条件,中国长城两条都没达标。

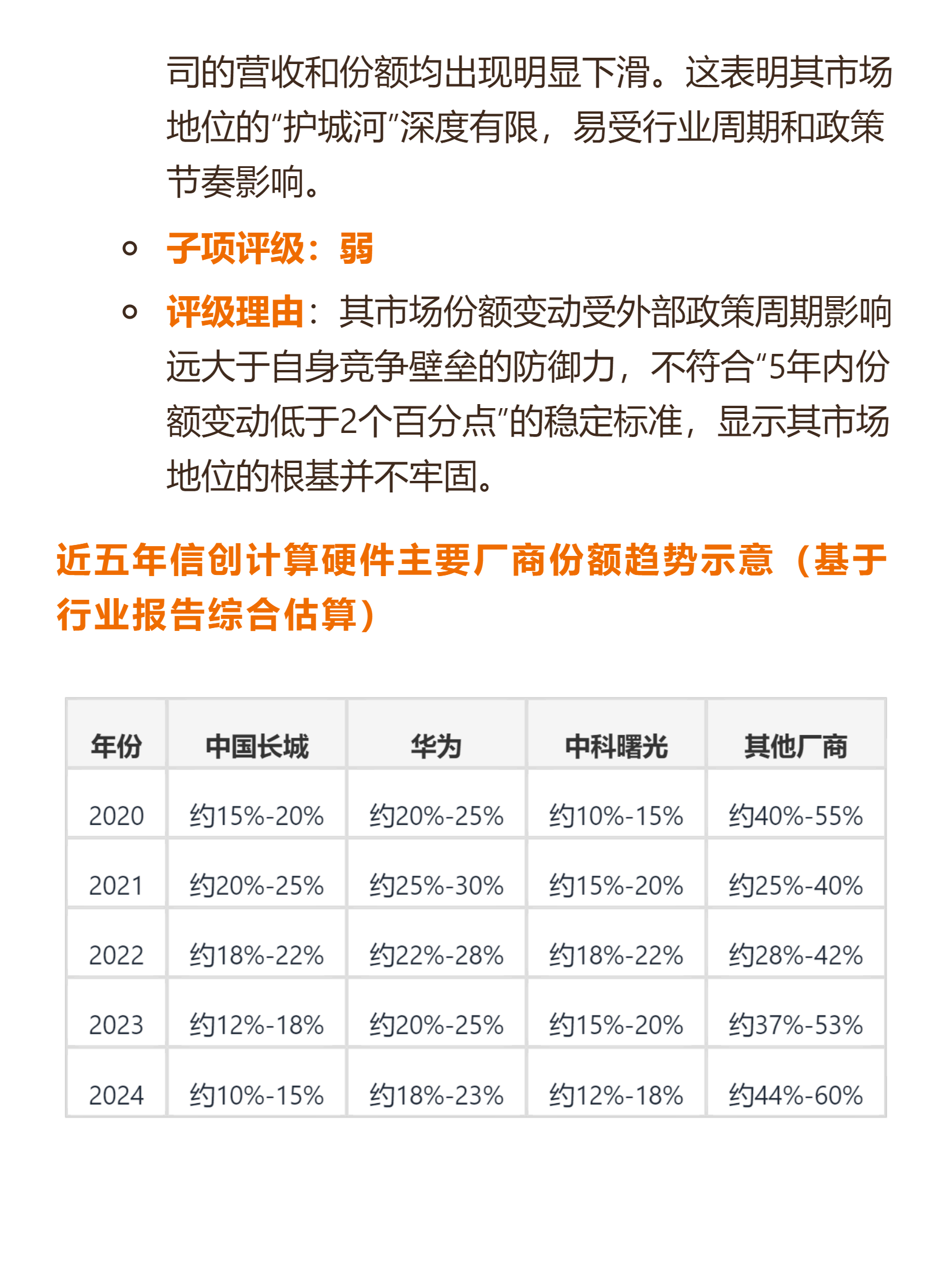

它的头部份额完全是政策准入壁垒的产物。党政信创采购高峰期它的PC和服务器份额能冲到20%-25%,和华为、中科曙光同处第一梯队,一旦行业进入去库存周期,份额直接跌到2024年的10%-15%,波动完全跟着招标节奏走,没有任何市场化的防御能力。

盈利端的问题更突出。近十年平均ROE远低于6%-8%的资本成本门槛,2023、2024年直接进入深度亏损状态。毛利率常年只有15%-25%,远低于消费电子和高端服务器龙头,高昂的管理、销售、研发费用还在持续吞噬本就不高的毛利,规模上去了但完全没转化为成本优势,反而陷入规模不经济的困境。

本质上它就是个绑定政策周期的“政策参与商”,现有优势全是外生且有边界的,既没有不可替代的产品力,也没有锁定客户的能力。要是哪天政策准入的保护罩松动,它靠什么在完全市场化的商用市场竞争?

以上是公司护城河是否存在、竞争优势来源于可持续性分析。完整报告里还有它的主要竞争对手对比,竞争优势排名,以及护城河总结、优势、劣势、归因以及对投资者的启示。还有公司全面深度分析报告,判断是否好公司。打开【】小程序即可获得。

追加内容

本文作者可以追加内容哦 !