风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点赞和在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

利君股份的净利跌了三成,现金却多收了两倍。短债为零,账上趴着19亿。这不是财务洗澡,是主动换赛道。$利君股份(SZ002651)$

财官拆一家双主业公司:粉磨设备+航空航天。一个拖后腿,一个扛大旗。

开篇先扔一颗烟幕弹

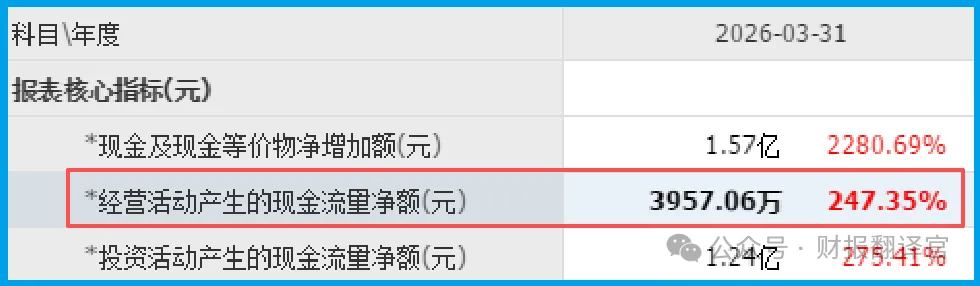

2026年一季报。净利润3150.27万,同比下降32.09%。

利润难看。但别急着下结论。

收钱的速度和赚钱的速度,完全没对上。

老业务拖出的死局

掉头翻2025年年报。粉磨设备业务收入3.27亿,同比大降16.18%。

拆开更惨。辊压机及配套仅5124.42万,比上年的1.22亿砍掉58.01%。基建地产熄火,订单断崖。

高压辊磨机7178.10万,比上年的1.19亿降39.46%。项目交付了没结算,收入卡在半路。

公司自曝:很多矿山企业守着传统设备,不愿换高压辊磨机。这不是产品不行,是客户不肯掏钱。

坏账反转,钱回来了

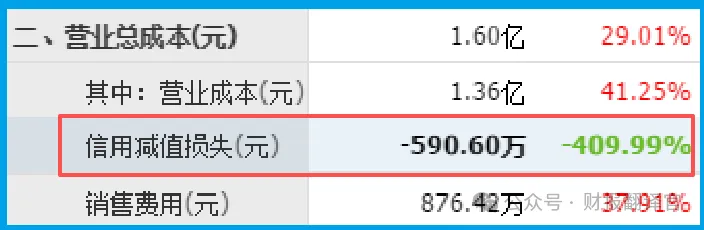

再看一季报另一条线。坏账-590.60万,同比大降409.99%。

以前赖着不还的烂账,现在正一笔笔收回来。

行业逻辑和商业模式

粉磨设备行业。双碳政策逼高能耗出清,能效标准越来越严。

公司手握两个国家制造业单项冠军,技术品牌领先。但国内需求疲软,增量靠海外和技改换新。

航空航天板块。德坤航空做零部件加工,客户含波音、空客、中国商飞、中航工业、运载火箭。

十五五规划点名商业航天,低空经济加码。德坤产品已用于数种低空无人机。

商业模式上,粉磨设备以销定产、招投标拿单。

航空航天走配套服务路线,链条完整,具备部组件整体交付能力。子公司利君环际切入工业机器人,部分产品落地中。

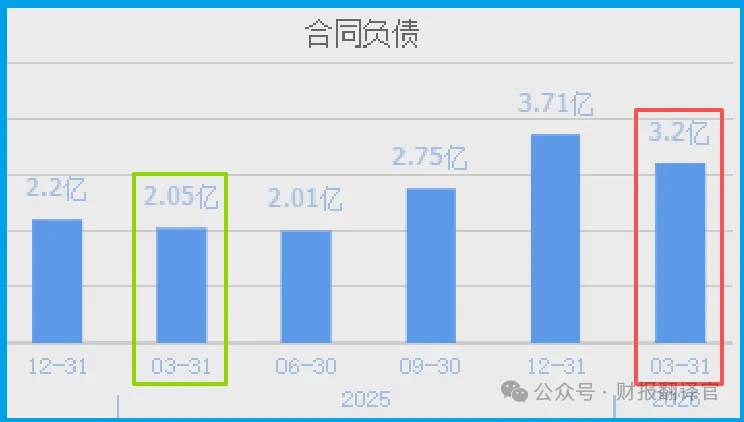

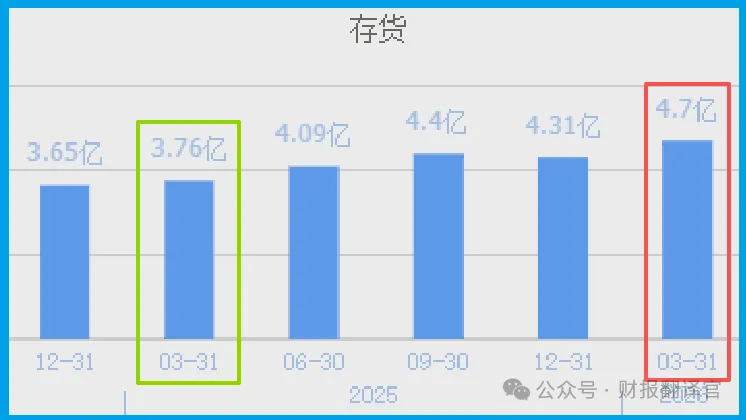

订单和存货,泄露了天机

在订单高增背景下,存货增长是备货,是为交付囤料。没有订单的存货才是毒药。

估值分两头看

市盈率79倍,市净率3.54倍。单看不便宜。

一头粉磨设备,传统工业估值,给不了高溢价。另一头航空航天加机器人,政策驱动、订单现金流驱动,市场愿意给成长溢价。

财官认为,当前是转型溢价,不是业绩兑现。能否撑住,看2026年航空航天结算收入能否冲到3.4亿(公司自定目标),以及机器人能否规模化落地。

利润与现金,谁在说真话

净利润降32%,现金净额增247%。反差极大。

利润被两样吃掉:粉磨收入下滑16.18%,海外拓展烧了销售费用。现金暴增,来自坏账回收加订单预收款加存货周转加速。

谁在说真话?现金。利润能做账,现金收付做不了假。

收尾结论

公司正在换挡。老业务踩刹车,新业务踩油门。利润不好看,但现金流和订单在说真话。

风险也盯住:高压辊磨机在矿山推广不畅;航空航天竞争加剧可能压毛利率;机器人还在早期。

财官观点:利润下降不可怕,现金流枯竭才要命。这家现金19亿、订单增速56%、坏账反转,结构比表面硬得多。

短期看老客户结算,长期看商业航天和低空经济能否把订单变成收入。

记住这句话:不怕账上穷,就怕账上假。清账的穷龙王,好过画大饼的零现金大胃王。

今天的内容对你有帮助的话,麻烦点赞和在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?#

本文作者可以追加内容哦 !