AI正在成为第三方支付行业的关键发展变量。

不论是支付宝、微信支付、华为支付等生态型龙头,还是连连数字、移卡、拉卡拉等支付专业服务商,自2025年以来均在AI领域相继落子。

"十五五"规划建议明确,要深入推进数字中国建设、全面实施“人工智能+行动”,"抢占人工智能产业应用制高点,全方位赋能千行百业"。这不仅是高层就产业"数字化"迈向"数智化"的重大战略部署,也为支付机构将AI深度融入业务提供了有益指引。

当前第三方支付机构的AI战略现状如何,AI又将如何影响各支付环节的业务效能?本篇文章,我们将结合$连连数字(HK|02598)$这一案例,对第三方支付近年的AI动作进行盘点。

第三方支付机构加速拥抱AI战略

支付机构拥抱AI成为共识,背后存在着行业从“支付工具”向“交易服务”演进的结构性需求,目前主要有两类市场主体参与其中。

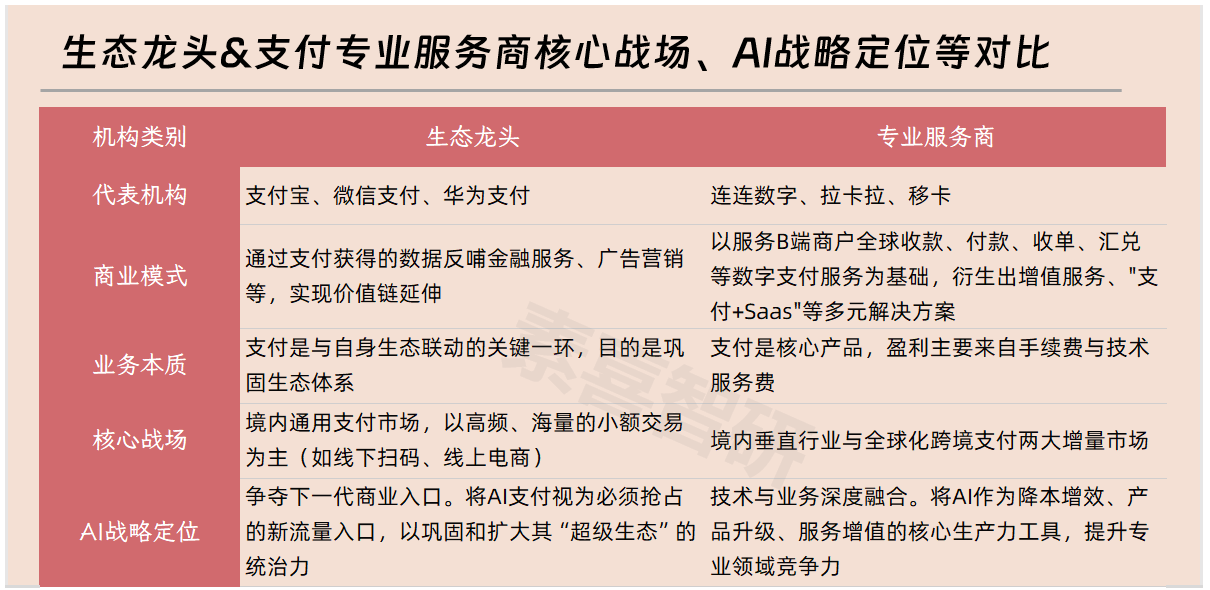

第一类,是以支付宝、微信支付、华为支付为代表的生态型龙头,其依托广泛的C端用户基础,连接不同类型的线上、线下商户,竞争维度侧重于“流量入口”。

对于生态型支付龙头而言,其主要目标是在“人与AI的交互方式”层面占据先机,将AI支付能力打造成吸引开发者、商户的新磁石,以此巩固自身生态的规模与护城河。

因此,抢占标准化入口成为了此类机构近期的共同动作——支付宝、微信支付、华为相继推出支付Skill包,通过降低AI接入门槛,吸引海量开发者在其生态内构建应用,从而形成新的商户服务流量入口。

第二类,是以连连数字、移卡、拉卡拉为代表的支付专业服务商,其依托多年来的专业收单能力,为不同行业商户提供支付和增值服务,或为出海企业提供跨境支付解决方案。

与侧重于“流量入口”的生态型支付龙头不同,支付专业服务商打的是“价值深耕”的竞争战役。它们并不会在通用入口上与生态巨头正面火拼,而是瞄准境内垂直行业与跨境支付两大增量市场,将AI与各自的优势业务深度融合。

具体到机构看,$连连数字(HK|02598)$锚定AI原生战略,致力于将AI嵌入产品、风控、运营与服务等环节,使其成为业务的“新基因”;拉卡拉大力推行“AI First”理念,将AI技术融入经营与管理;移卡强调AI技术对组织与员工的赋能,已成为其短、中、长期发展的核心枢纽。

生态型龙头与支付专业服务商,前者正在争夺下一代商业入口,核心竞争力主要为生态与用户;后者则围绕商户需求,不断推动业务的降本增效与产品创新,其竞争力在于深耕特定场景的技术与解决方案。

下表提炼了当前生态型龙头与支付专业服务商在商业模式、核心战场、AI战略定位等不同维度的对比情况:

(点击图片可查看大图)

AI落地方向的连连样本:支付形态重构、客户关系重塑、组织基因升级

尽管两类支付机构存在商业逻辑、核心战场等差异,但也有一些共性。例如,二者都立足于支付核心业务,朝着优化用户体验、拓展商户服务范围等方向延伸;另外,二者也不约而同地将AI作为实现公司新阶段战略目标、巩固核心竞争力的利器。

AI战略的推行,意味着企业将经历一场由内而外的深刻变革。而在变革过程中,AI会如同基因一般,成为驱动整个企业运转的"源代码"。

4月,$连连数字(HK|02598)$在投资者日上正式宣布战略跃迁,从"跨境支付专家"全面升级为"AI原生的全球智能金融新基建"。创始人章征宇特别强调:

“连连的‘AI原生’并不是表面标签,而是从业务根源出发,将AI嵌入产品、风控、运营与服务的每一个环节,让它成为业务的“新基因”。

"新基因"意味着,AI不再附着于支付机构的现有业务之上,而是会从底层生长出来,成为支付业务的核心底色。连连数字首席架构师、AI创新事业部负责人周江翔给出了更为清晰的框架,他将连连AI时代金融新基建的落地方向拆解为三大维度:

支付形态重构层面——从“人找钱”到“钱找人”,打造Agent驱动的自主智能体商业体系(Agentic Commerce)智付底座。

连连数字的目标并非构建简单支付工具,而是AI时代新一代金融基础设施,即将推出面向Agentic Commerce的Agent Wallet智付底座,实现从“人找钱”到“钱找人”的转变。

这就意味着,当AI Agent替用户购物、替企业决策时,连连数字将成为能让这些AI自主完成支付闭环的核心基础设施,解决了机器与机器之间(M2M)的价值交换核心难题。

客户关系重塑层面——从聚焦自身“支付管道”,到成为客户的“增长引擎”。

连连数字不再满足于做企业的“支付伙伴”,更致力于成为企业不可替代的核心增长基础设施,通过为客户提供自动化营销获客、品牌推广等智能营销Agent体系,实现从“帮企业收钱”到“帮企业找钱、赚钱”的跨越,推动企业减少对连连单一的服务依赖,完成从成本中心向利润中心转型。

组织基因升级层面——打造“硅基”金融科技公司,以全链路Agent化构建核心壁垒。

连连数字全面推进“全链路Agent化”革新,打造“硅基”金融科技企业,实现客服、合规、资金管理等核心业务模块AI Agent化。凭借“智能合规Agent”等技术,连连实现全球合规秒级审查,以硅基智能构建行业核心竞争壁垒,推动降本增效与服务能力跨越式提升。

AI战略将为哪些支付业务环节显著提效?

支付机构拥抱AI战略,直接目的是推动支付业务环节的效能提升。

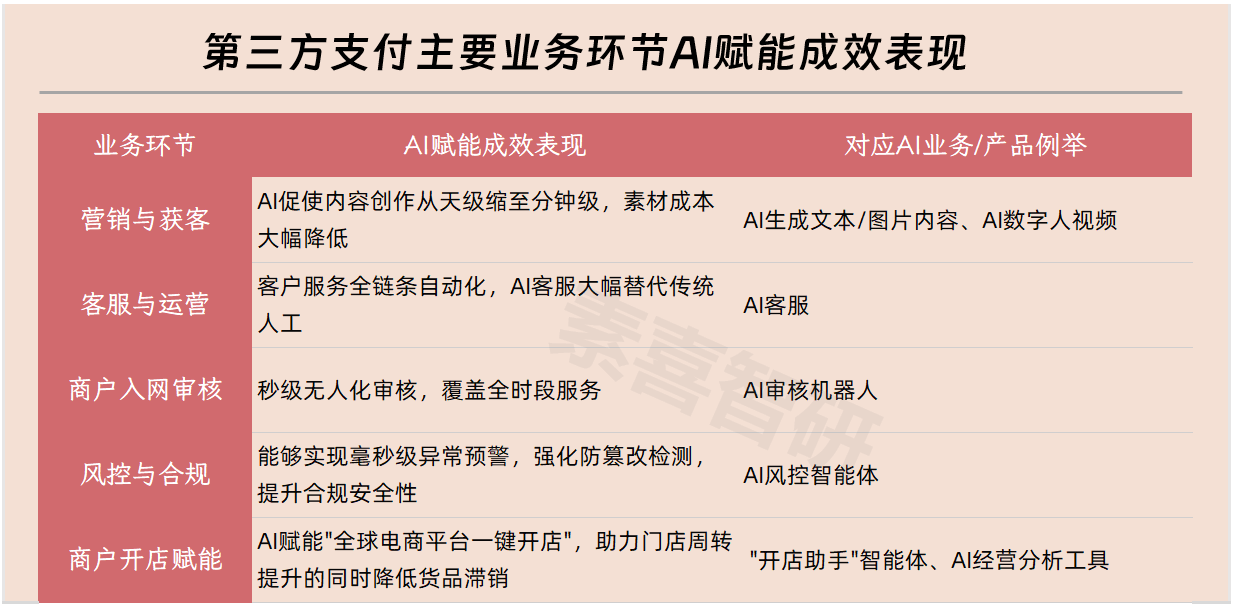

前文中,不论是“通过为客户提供自动化营销获客、品牌推广等智能营销Agent体系”,还是“实现客服、合规、资金管理等核心业务模块AI Agent化”,均与具体的支付业务环节有所关联。就目前AI赋能支付业务环节的成效表现,我们整理了如下表格:

(点击图片可查看大图)

基于第三方支付的AI落地现状,我们以应用价值与提效程度实施排序,观察到以下三类支付业务环节的提升最为显著:

一是商户入网与审核。商户资源的数量与质量,是衡量支付机构实力的重要维度之一。传统人工模式下的商户审核需2-3天,而AI介入后已缩短至1分钟、秒级甚至毫秒级,例如连连数字在2025年财报中提到:

2025年我们在客户店铺准入环节引入AI模型辅助审核,显著缩短审核响应时间,提升客户体验。

二是风控与合规。例如,由连连自主研发的悟空智能风控系统将AI深度嵌入风控全链路,能够实现毫秒级异常交易识别与智能反洗钱筛查,大幅降低外贸企业最担心的冻卡风险,资损防范率达99.99999%+。

三是客户服务与运营。对外可借助AI客服实现人工替代,对内可提升公司整体运营效率与竞争力。总体看,这些重复性强、规则明确、数据量大的业务环节,最适合通过引入AI来推动流程重塑。

业务环节的效能提升,最终将反馈到企业的“成绩单”,也就是财报表现当中。

连连数字借助私有化部署AI大模型等动作,驱动其全球TPV在2025年取得60.7%的同比高增;在盈利能力层面,反映主营质效的经调整经营利润指标实现同比105.9%的翻倍增长,意味着连连数字的AI战略正加速兑现其长期商业价值。

在第三方支付行业费率内卷、洗牌加剧的背景之下,支付机构相继迈入AI赛道竞速,是从价值转移到价值创造的一次深刻变革。支付机构的未来发展前景,将取决于其能否将AI技术深度内化,为用户、商户带来超越支付本身的复合价值。

从过往一年间的动作看,连连数字2025年已在“科技升级”战略的地基之上,从组织重心(创始人章征宇回归一线,推行AI驱动文化)底层技术(主流大模型私有化部署,全链条AI嵌入)产品工具(Agent Wallet,智能合规Agent,智能营销Agent 等AI能力输出)研发投入(研发费用两位数增长)四个层面切入,形成AI渗透的完整链条。

在2026年全面升级的“AI Native+全球化”战略指引之下,连连数字的AI应用正从单点工具走向体系化的组织重构,具有如下两方面重要意义:

一方面,Agent Wallet作为核心技术底座被重点提出,意味着当AI Agent能够在操作系统上自主完成支付闭环时,客户的经营模式与支付机构内部运营效率将迎来全面优化提升;

另一方面,从"帮企业收钱"到"帮企业找钱、赚钱"的跨越,也表明支付不再是单一的商户收款通道,而是贯穿企业经营全周期的智能化基础设施,有望重塑传统支付业务的增长逻辑。

可以预见的是,未来,连连数字将持续巩固核心竞争优势,不断拓展技术护城河,为其长期价值释放注入更稳定、坚实的增长动能。

本文作者可以追加内容哦 !