今天大涨,尤其国产半导体方向领涨。

假期和朋友聊到目前的市场以及消费的问题。

我是觉得,这波牛市走到现在——

买了AI的人,真正赚到了钱,所以更有心思和意愿去消费,而假期消了费,节后市场立刻给你报销回来,这是正循环。

如果没买到AI,比如你买了财务大洗澡的白酒,那你肯定没赚到钱,也就没心思去消费,假期没有消的费,节后像今天还得补回来。

买了AI的人越消费越赚钱;而买消费的人,真就剩下消费。

痛,很痛。

(一)英特尔也涨起来了

没办法,现在是全球半导体共振的阶段。

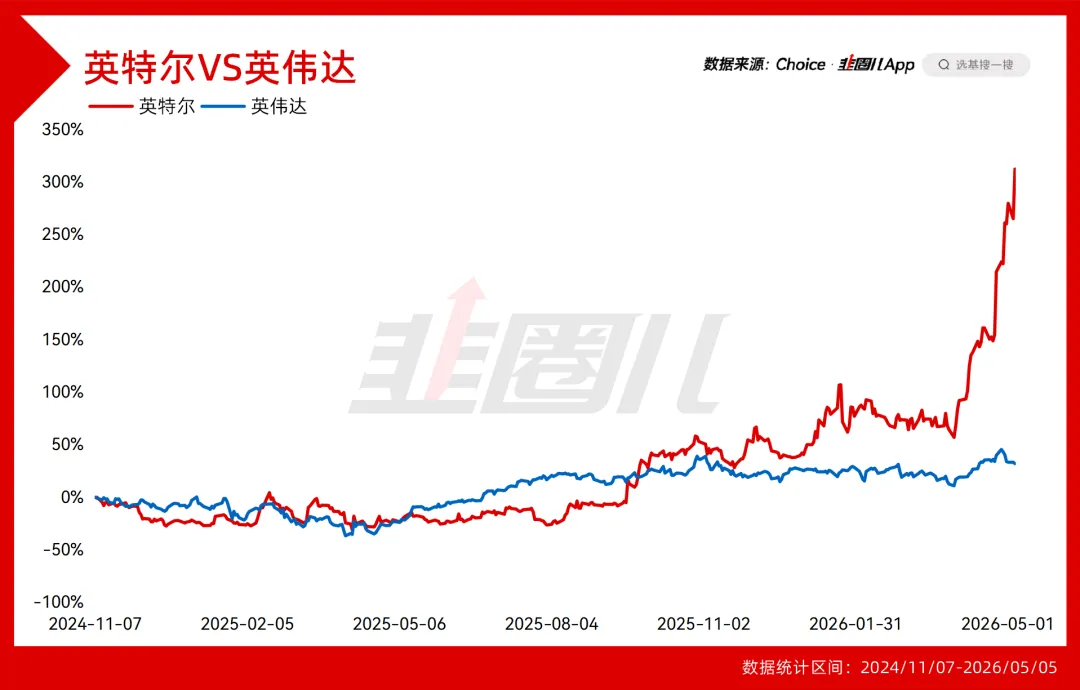

一个不算太冷也不太热乎的知识,今年以来英特尔股价涨了190%。

原本前两年AI叙事爆发的时候,英伟达的GPU是最硬的通货,而英特尔前几年着实经历了苦日子。

GPU的发展落后同行,在McAfee、Mobileye上的投资又以失败告终,2024年13/14代酷睿处理器因为稳定性问题遭遇集体诉讼,更典的是2017年英特尔受邀投资Open AI,但英特尔还拒绝了。

种种问题遇到一起,才有了英特尔前几年异常低迷的股价。

以至于在2024年11月被道琼斯指数剔除,然后被英伟达取代。

但从2024年11月8日调整发生到现在,英伟达涨了30%左右,而英特尔涨了300%。

很多事就是这么奇妙。

英特尔的大涨有很多原因,比如去年5月开始,新CEO陈立武卓有成效的开源节流战略。

一边是砍掉边缘业务、压缩管理和研发开支;一边是跟谷歌、马斯克推进激进的合作协议框架。

美国很多时候就是这样,为了避免产业链上龙一企业过于强势,也会有意识的和龙二、龙三合作。

有钱大家一起赚,所以最近不只是英特尔,AMD的股价表现也很好,昨天出的财报也非常景气,在CPU和GPU方向,与英特尔、英伟达竞争。

还有就是AI趋势发展到现在,对CPU的需求也终于大爆发了。

还记得去年8月,特朗普政府斥资89亿美元收购英特尔9.9%的股份,一举成为最大股东。

这波服不服?

作为美国本土唯一仍具备先进逻辑制程野心和制造能力的IDM,作为美国先进制造能力的一种溢价。

种种因素凑在一起,英特尔现在有几个逻辑加持——

第一,全球半导体牛市外溢下的补涨。

第二,在新管理层加持下的困境反转、CPU需求爆发。

第三,是先进制造能力在自主可控下的“美特估”。

等一下。

是不是有点眼熟?

英特尔身上这几个逻辑,不就是国内自主可控方向大涨的原因嘛?

(二)国产半导体逻辑也是一样的

第一,最大的贝塔还是全球半导体的周期。

半导体行业每隔4-5年经历一轮完整周期。以全球半导体月度销售额同比增速的最小值、最大值分别作为周期底部、顶部的参考。

顶底都是事后走出来的,在整个上行或者下行的过程中很难去预测顶底。

所以为什么说大资金可以左侧加减仓,一步步买到底部,一步步卖到顶部。

但小资金左侧容易抄到半山腰,卖到半山腰,还是更适合去做右侧,就是这么个原因。

目前正处于新一轮半导体周期上行区间,且还没见到顶。

根据SIA统计,2026年2月全球半导体销售额约为888亿美元,同比增长62%,已连续28个月实现同比正增长。

这轮AI产业周期带来硬件端的强烈需求,无论持续时间还是强度,都是一个新的高峰。

所以在全球半导体周期外溢的环境下,无论日韩还是中国台湾地区,都受益于景气度外溢,国内的半导体设备当然也会受益。

国内龙头晶圆厂2025年Q4产能利用率已达95.7%,8英寸超满载,12英寸接近满载。更值得关注的是"淡季不淡"这个信号——传统上半导体行业Q4/Q1属于需求淡季,产能利用率能维持在95%以上,意味着下游需求的烈度已经抹平了季节性波动。

而以美股、韩国存储芯片龙头为代表,这轮烈度空前的存储涨价周期似乎也还没见到顶,有数据预测,这轮存储短缺周期可能持续要到2027年。

存储器是半导体行业的晴雨表,持续的涨价预期叠加,基本确认了这轮上行周期还在深处。

第二,国产链的景气度,这个就是国产大模型适配国产链的催化和预期。

第三,当然是咱们这边自主可控的逻辑。

应该说,世界上的主要经济体除了没有供应链自主可控能力的国家,其他国家都在构建自己的自主可控产业链,涉及粮食、矿产、能源、科技、制造能力等诸多方面。

而这几年咱们提到最多的就是科技、半导体方向的自主可控。

根据半导体行业协会数据,中国大陆使用本土半导体制造设备的占比,已从2024年的25%提升至2025年的35%,一年之内提升了10个百分点。

这10%背后是什么概念?

2025年中国大陆半导体设备市场规模约400亿美元量级,10%国产化率的提升,对应的就是40亿美元从外资口袋转移至国内设备商账上。而且这个趋势还在加速——根据MIR预测,2026年综合本土化率有望进一步提升至30%(以更保守口径计)。出口管制持续收紧,国内晶圆厂被动加速本土采购。

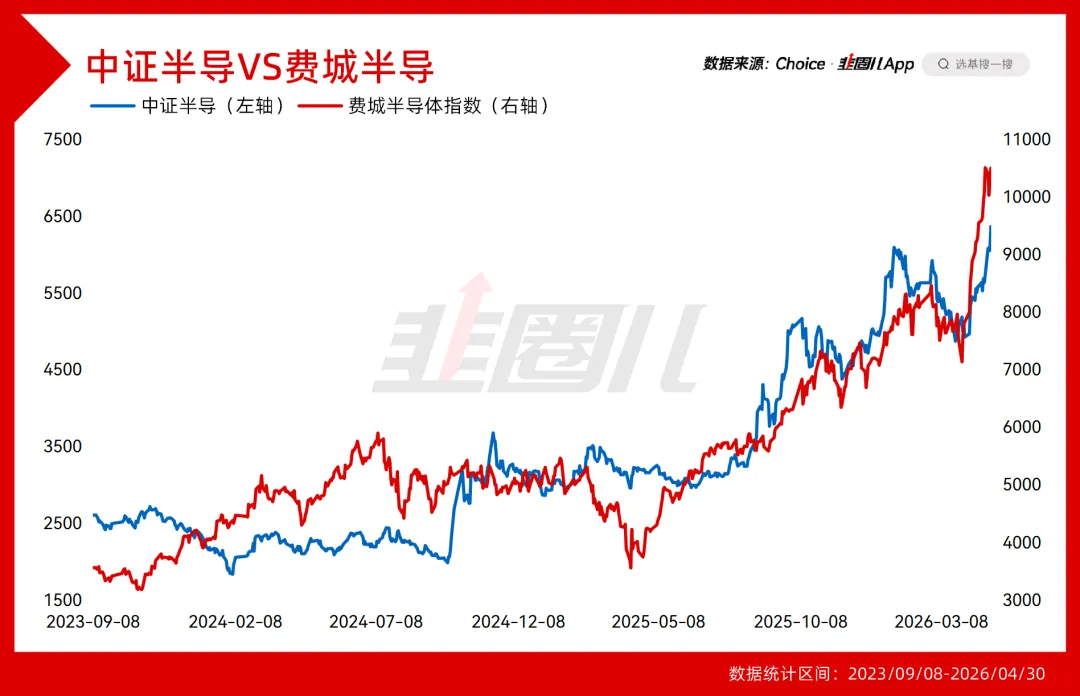

我们知道,从美伊停战以来,就属硬件涨得最欢,费城半导体几乎是竖着涨上去的。

国内硬件虽然没有这么夸张,但也不差。

我拿中证半导和目前大热的费城半导体做了一个对比。

短期内中证半导会受到国内市场情绪以及国内科技产业突破情况和政策的影响,所以会和费城半导有一些剪刀差。

但拉长时间看,至少到现在,二者依然共享一个大贝塔。

未来,中证半导依然会受到世界范围内的半导体周期,以及国内科技政策和自主可控叙事的双重影响。

中证半导产业主要投资的是上游的设备股。

而设备股就是目前AI的铲子股,现在软件股面临被颠覆的风险,谁能不被颠覆还不知道。

而大模型正在紧张的烧钱、竞争,赢家是谁也不知道,所以对我们来说也许这俩都不是太好的机会,那就只剩下上游的硬件股。

大厂算力不够用,算力、存储要扩产弥补这些需求,扩产需要刻蚀、薄膜、量测、先进封装等等这些设备...

而这些也是,国家资本开支最集中、政策支持力度最强、国产替代空间最大的方向。

(三)中证半导指数强势的几个原因

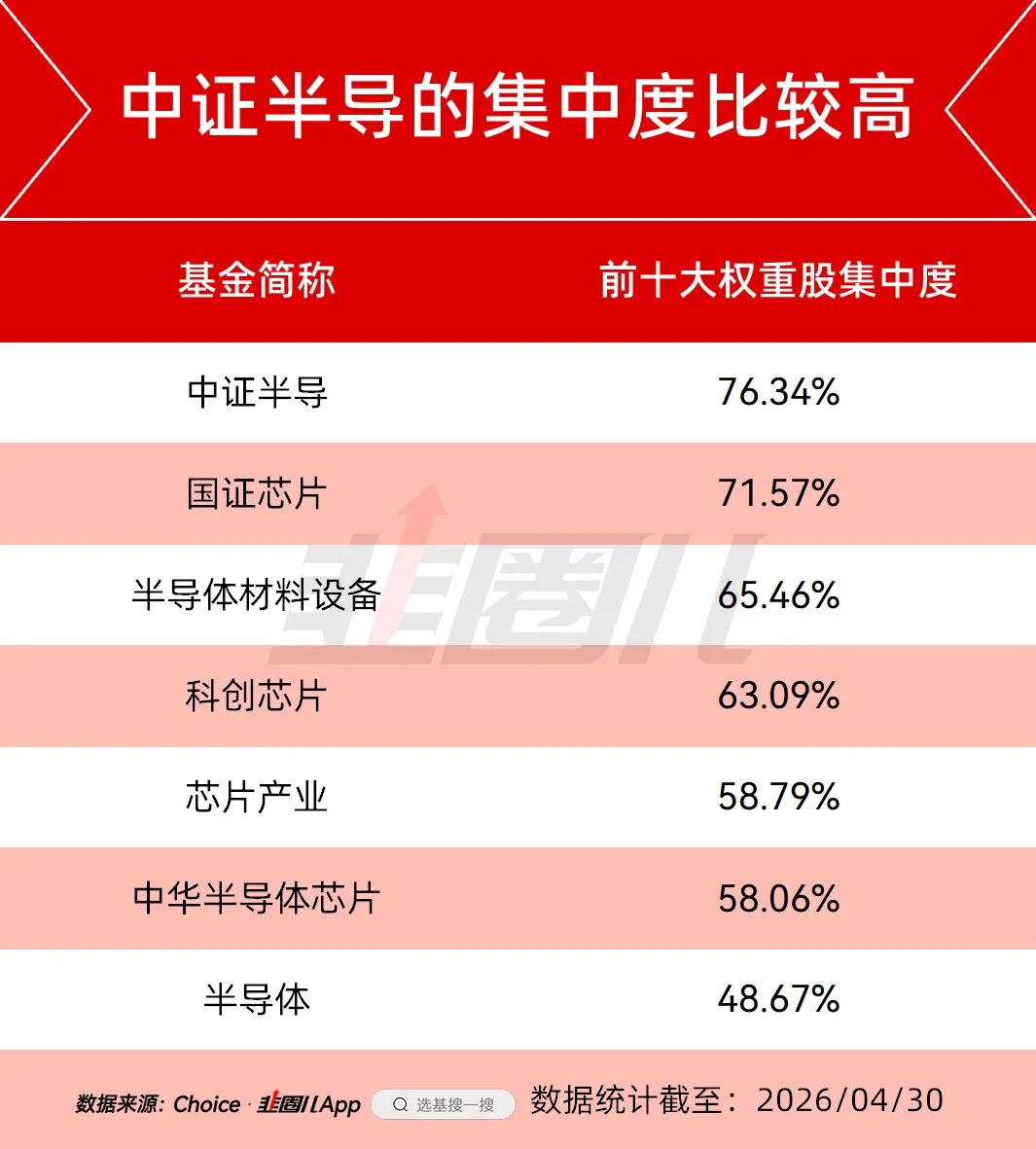

中证半导体产业指数有几个特点。

一个是全面,不管是科创板还是主板,上游的芯片设计、制造、以及刻蚀、薄膜沉积所用到的设备,国产半导体产业链的上游龙头股都在这里。

另一个是龙头含量高,前十大权重合计76%,我看了一下,应该是主流半导体指数里最高的之一,所以现在这种行业龙头行情的时候,中证半导的上行捕获效率很高。

第三,是国产替代自主可控含量高,按照Wind热门概念划分,中证半导成份股中"国家大基金"含量高达61%,覆盖集成电路制造、设备、材料全链条,是所有芯片主题指数中国产替代主题最为集中的。

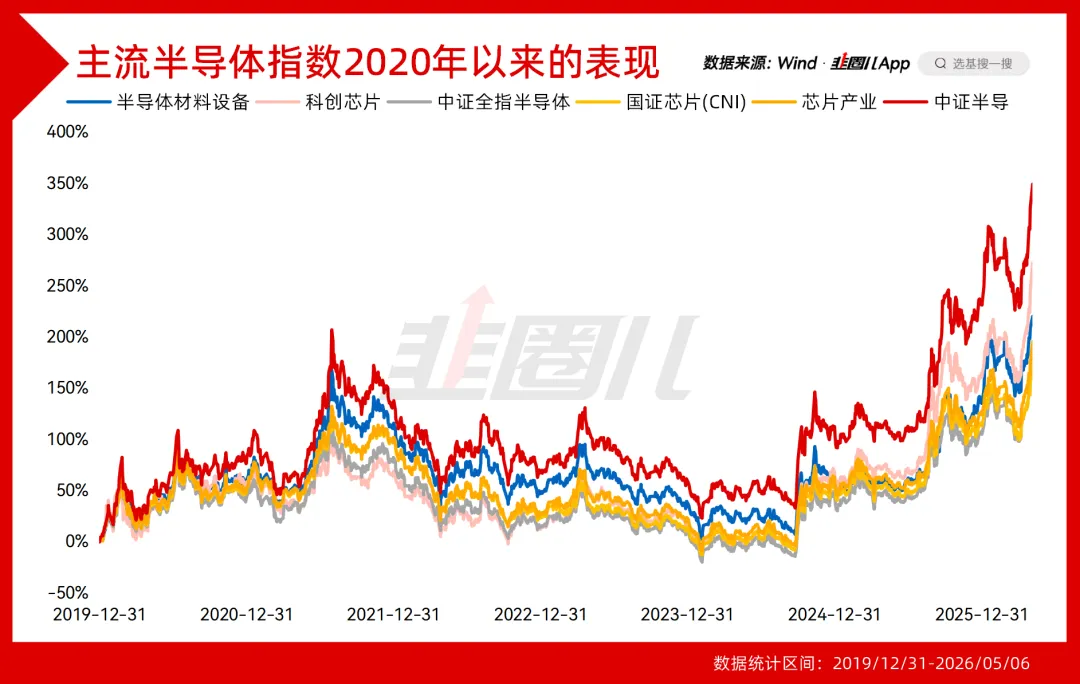

可能也是这个原因,从2020年到现在,两轮半导体周期,中证半导是A股主流的半导体指数里表现更好的一个。

半导体设备ETF招商(561980.SH),及场外联接(A类:020464;C类:020465),跟踪的就是中证半导指数,买了这个的今天应该赚翻了。

当然,在半导体设备ETF大涨的同时,今天不管是红利低波还是红利质量,又是另一种完全不同的画风。

在这种大涨的环境下,整个泛红利策略,依然扮演着对冲的作用。

ETF就是这点好,不管在哪种行情下,都有各自应对的方法。

牛市阶段,市场风偏强,科技涨,有半导体、创业板人工智能、有色矿业。

熊市阶段,市场风偏弱,有中证红利、红利低波。

在熊牛初期,想捕捉市场贝塔,又可以搞宽基或者宽基指增的ETF。

只要是结构性行情,那就能有指数配置的应对之法。

前段时间,韭圈儿联合招商基金做了一份「指数进阶·配置有招」的ETF工具手册。

这里重点介绍了ETF核心+卫星的配置逻辑,需要电子版的朋友扫描下面二维码进群领取。$半导体设备ETF招商(SH561980)$$招商中证半导体产业ETF发起式联接A(OTCFUND|020464)$$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本文作者可以追加内容哦 !