原创 开心 万联万象 2026年5月8日 18:27 北京

2026 年一季度,潍柴动力在数据中心发电业务上的布局,正从“概念导入”加速迈入“规模化放量”阶段。多家机构普遍认为其在电力与能源业务的利润贡献,已从“叙事”走向“可测量”。这家传统发动机龙头,正在AI基础设施能源侧开辟第二增长曲线。

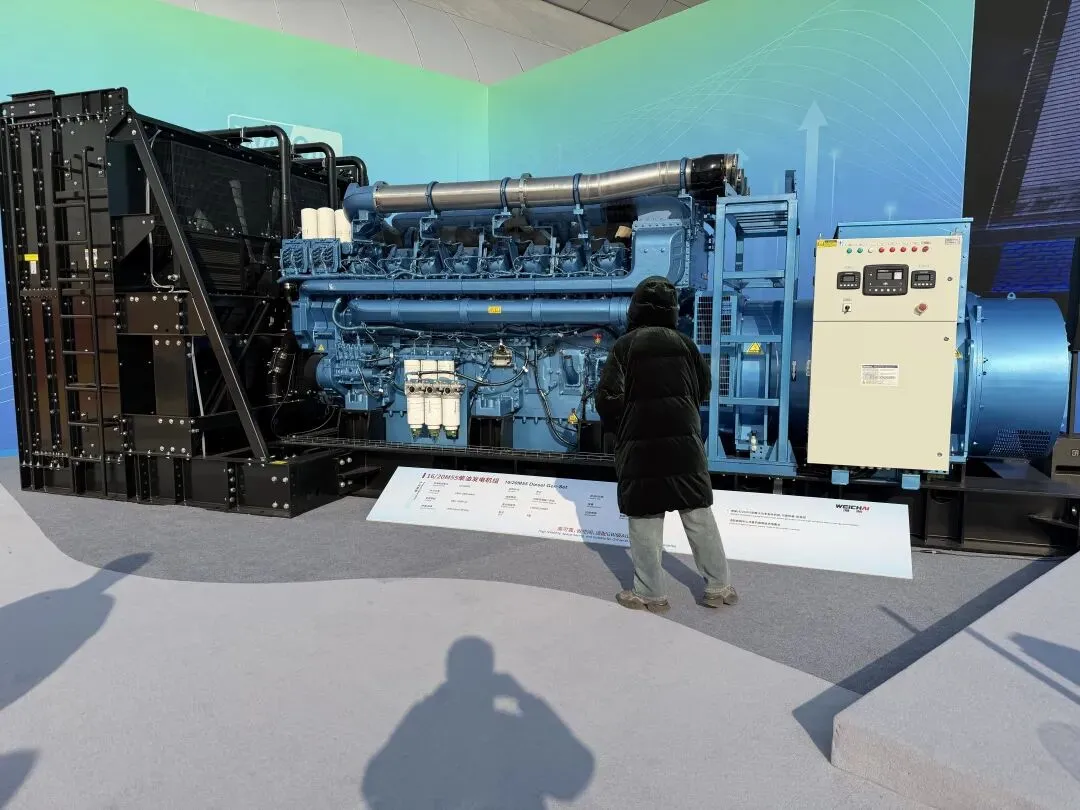

图:潍柴大缸径柴油发电机组 来源:证券时报网

一季度出货增240%,海外占比升至60%:柴油后备电源加速放量

数据中心用大缸径柴油发动机是潍柴动力最成熟的增长引擎。2026年一季度,大缸径发动机销量突破3000台,其中数据中心应用出货约600台,同比增长240%。全年目标定为3500台,产能从当前的3500-4000台/年向年底的5000-6000台/年提升。

更值得关注的产业趋势是海外市场占比的提升。2025年数据中心发动机海外收入占比约50%,2026年已提升至60%。海外市场单位利润率显著高于国内,且随着装机基数扩大,后续服务与后市场收入将形成持续性经常性收益。这一“重复性收入层”的价值尚未被充分认知。

关键零部件环节,燃油喷射系统和曲轴仍是产能瓶颈,但潍柴自研喷射系统即将投产,以增强供应链安全。

售价千万、订单饱满:燃气主用电源加速落地

如果说柴油发动机解决的是“应急供电”,那么燃气发电机组瞄准的是“持续主用电源”这一更大市场。这是第二增长曲线中价值量最高、增长空间最大的板块。

产品路线图清晰:1.6MW已可供应;2-3MW高速燃气发动机预计2026年6月底至7月发布,9-10月推向市场;中速机型计划年底或明年初推出。这一节奏恰逢全球燃气轮机供给紧张,产能瓶颈预计将持续至2030年,为往复式燃气发动机作为“表后主用电源”打开了市场窗口。

价格层面,燃气机组价值量显著高于柴油。一台2MW柴油机组售价约200万元,同功率燃气机组约1000万元,价差来自更高的可靠性标准和系统集成要求。

订单与产能方面,管理层描述“询单与订单管道基本饱满”,当前约四分之一总产能用于燃气机组。2026年销售目标100-200台,2027年随产能释放有望放量。

更深层的产业意义在于商业模式升级:燃气机组作为主用电源,意味着潍柴从“设备供应商”转变为“基础设施解决方案提供商”,每台在网机组都将带来持续的维护与技术服务收入,商业模型与纯销售模式有本质区别。

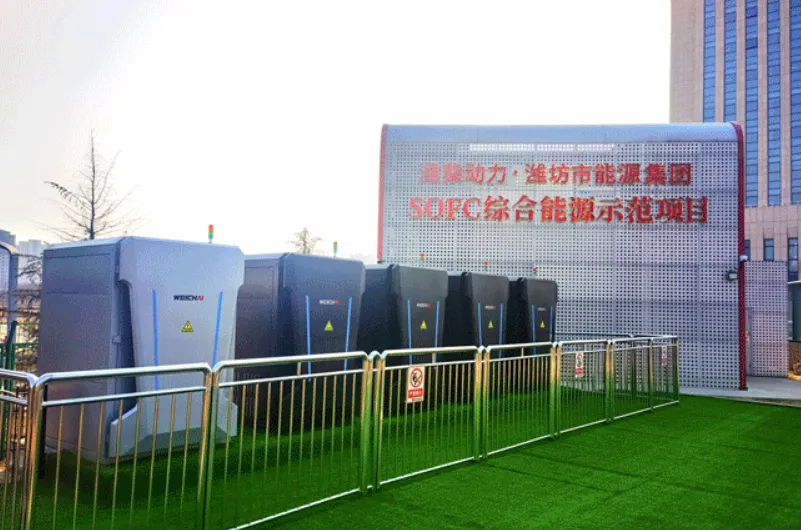

30MW起步、1GW在望:SOFC从技术储备驶入商业化快车道

固体氧化物燃料电池是技术门槛最高、商业化最早的板块,也是产业界给予最大想象空间的领域。

来源:潍柴动力官网

全球产业信号正在加速。Bloom Energy与Oracle签署最高2.8GW燃料电池主供应协议,将原燃气轮机项目转为燃料电池方案。Ceres Power与英国Centrica合作,计划在英国和欧洲部署吉瓦级现场SOFC电源,目标客户为受电网接入瓶颈制约的AI算力用户。这些表明超大规模数据中心对燃料电池的定位已从“过渡方案”升级为“基础性基础设施”。

潍柴动力通过深度合作Ceres Power获得核心技术授权,参与了英国部分合作项目,并在东南亚和欧洲与潜在客户保持沟通。产能规划采取“分步推进、订单驱动”策略:2026年底形成30MW产能,2027年扩展至100-200MW,2030年目标1GW。管理层明确,销量达到约100MW时即可实现盈亏平衡,定价对标Bloom Energy的约3000美元/kW,且因国内制造优势具备成本竞争力。

传统业务提供稳固底盘

在第二增长曲线加速落地的同时,传统业务提供了稳定的现金流支撑。2026年一季度毛利率环比回升1.2个百分点,三项费用率同比下降3.7个百分点,费用管控成效显著。LNG发动机市场份额回升至57%,行业全年预计增长5%-10%。期末净现金头寸扩大至约353亿元,为产能扩张和技术投入提供充足储备。

总之,从产业竞争格局看,全球同时掌握大缸径发动机、燃气发动机和SOFC三大技术的企业屈指可数。潍柴动力凭借制造优势和成本控制能力,正成为亚洲地区面向AI数据中心能源需求最为综合的供应商之一。这场从“发动机龙头”到“AI能源基础设施提供商”的身份重构,正在出货量与产能规划中一步步变为现实。

信息来源说明:

数据来源:Wind数据

研报来源:浙商证券、东吴证券、高盛、花旗、摩根大通

免责声明:

本文仅供参考,不构成投资建议

本文作者可以追加内容哦 !