风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点赞和在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

侦探社,助理小赵把一摞报表摊在桌上,纸张哗啦散开。

“渝三峡A,重庆国资委旗下,做工业涂料的。给天宫一号、神舟九号配过套。”$渝三峡A(SZ000565)$

小黄拿起第一页。“回款周期123天,同比放缓了8.61%。”

小赵皱眉。“123天才能收回钱,客户拖着不付?”

小孙翻页。“也许是大客户账期本来就长,看利润再说。”

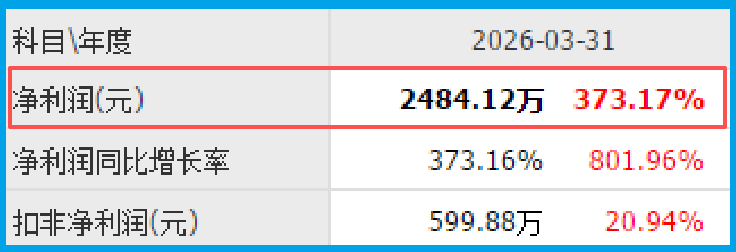

小黄继续念。“净利润2484.12万,同比增长373.17%。”

小赵手里的笔停了。“利润翻了快四倍?回款慢但利润爆炸?”

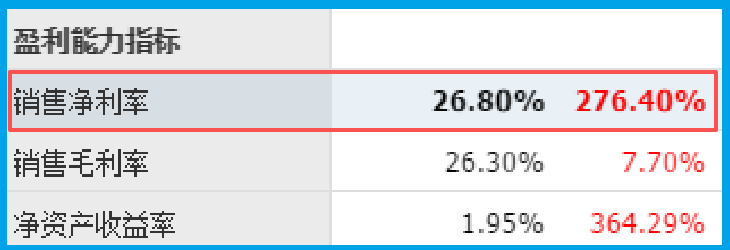

小孙抢过报表。“销售净利率26.80%,同比增长276.40%。”

小黄站起来又坐下。“净利率涨了两倍多!这公司印钱呢?”

小赵翻到存货页。“存货7819.58万,同比下降10.11%。”

小孙愣了一下。“存货降了,那未来靠什么增长?”

小黄把报表拍在桌上。“订单呢?有没有新订单?”

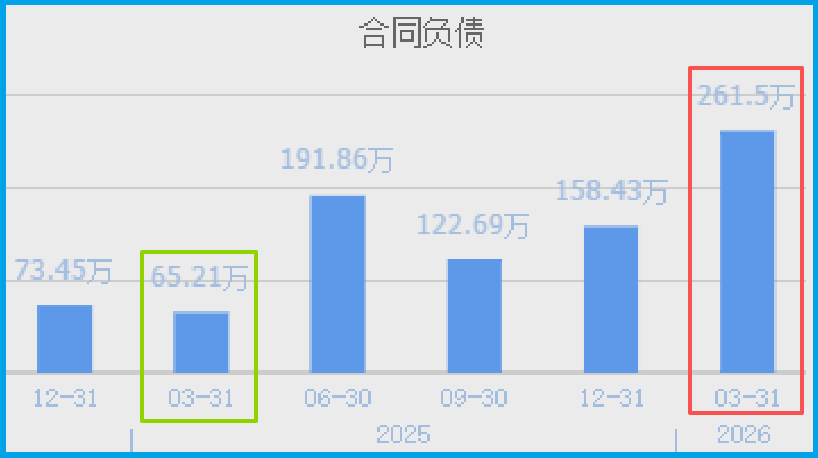

小赵翻到订单页,声音拔高。“收到客户的订单261.50万,同比增长301.01%,创历史新高。”

小孙瞪大眼睛。“订单翻了三倍!还历史新高!”

小黄把刚才的质疑收了回去。“回款慢但利润暴涨、净利率暴涨、订单暴涨。存货降了也许是产品供不应求,库存被清空了?”

小赵补充。“直销销售额同比增长33.81%,新开发直销客户128家。全国31个省市自治区营销网络全覆盖。”

小孙翻到研发页。“成立汽车、新能源、军工三大专业研发团队。推行揭榜挂帅、赛马比拼。全年新产品立项9项,迭代升级9项,预研7项。”

小赵翻开排名页。“连续多年入选中国涂料企业百强,2024年位列中国涂料50强、亚太涂料70强。”

小孙把报表合上。“高盛、UBS、摩根都在前十大流通股东里。”

三人同时看向财官。

我把报表拿过来。

“回款周期放缓8.61%。工业涂料行业,下游是基建、军工、大型工程,账期普遍长。放缓不到一成,在合理范围内。”

“存货下降10.11%。不是坏事。订单翻了三倍,库存被消耗,产品供不应求。缺货反而说明需求旺。”

“利润涨373%、净利率涨276%、订单涨301%——三个三位数增长。

直销客户新增128家,全国网络全覆盖。研发团队、专利、标准、排名全在上升。高盛、摩根、瑞银重仓。”

“这公司的基本面不是问题。回款周期微调不影响现金流,存货下降是订单旺盛的结果。利润和订单才是硬指标。”

“今天就到这,结果大家自己悟吧。”我笑了笑。

如果把上市企业的财报,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。(评级不构成投资评级建议)

【温馨声明】本文所有财报数据均来自上市公司公开公告,文中人物对话、场景情节均为文学虚构演绎,仅作阅读娱乐,不构成任何投资建议。

【财报教学情景模拟】以下办公室对话为基于真实财报数据的虚构教学场景,旨在帮助读者理解财报分析方法。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?#

本文作者可以追加内容哦 !