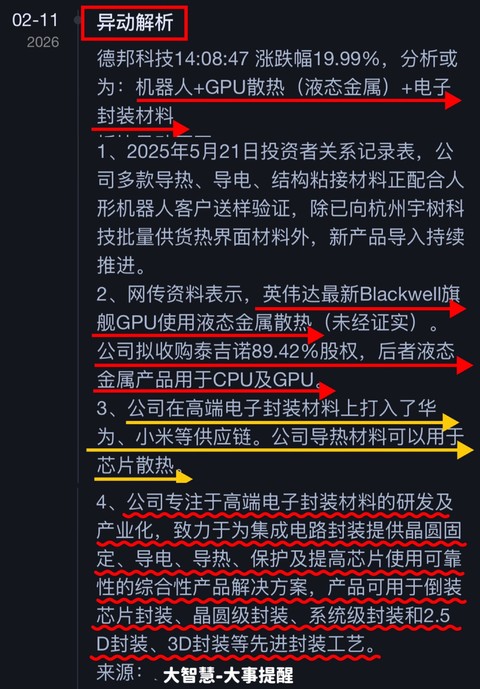

德邦科技:NVIDIA液金漏液惊魂夜,差点换成石墨烯:他凭什么成为AI算力唯一救命稻草?

NVIDIA差点放弃液金散热

不是技术不行,是供应链配合出了致命问题——友商的液态金属方案和围挡胶来自两家独立供应商,组装在一起就漏液。黄仁勋的团队一度想把下一代GPU的散热方案换成石墨烯,彻底放弃液态金属路线。

就在这个节骨眼上,一家公司递上了一份"围挡胶+液金一体化"的整合方案。测试一次通过,漏液问题彻底消失。NVIDIA团队当场拍板:液态金属继续用,而且只用这一家的方案。

这家公司叫德邦科技

在很多人眼里,它不过是一家做电子封装材料的"化工股"。但在NVIDIA的实验室里,它是刚刚拯救了液金散热路线的救命稻草。而且据产业链最新消息,德邦预计本月底正式拿到NVIDIA code,单GPU对应价值量200元,仅NVIDIA市场就能在2027年带来近10亿元利润增量。

AI算力散热命脉,降维打击!

一、全球AI算力(GPU、CPU)正在经历一场从"风冷"到"液冷"再到"液金"三级跳!

1、万亿赛道的底层密码:

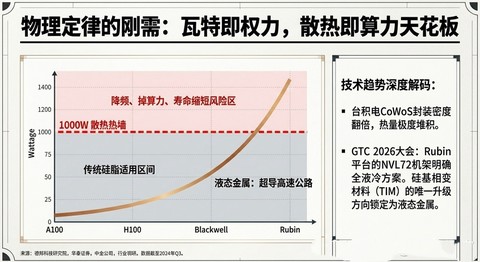

AI算力战争的胜负手,不在芯片,而在散热先讲一个反常识的事实:制约AI算力上限的已经不是制程,是温度。

英伟达的Blackwell GPU功耗突破1000W。下一代Rubin平台更高。台积电CoWoS封装密度翻倍,晶体管塞得越密,热量越难散出去。在这个"瓦特即权力"的时代,散热不再是配角,而是决定算力天花板的唯一瓶颈。

数据不会说谎:液态金属的导热系数是73 W/m·K,传统硅脂只有11 W/m·K。差了近7倍。一块Blackwell GPU如果用硅脂散热,满载状态下核心温度会直接撞上热墙,降频、掉算力、寿命缩短。

而液态金属可以在芯片和散热器之间铺出一条"超导高速公路",让热量以极限速度导出。

所以全球AI服务器正在经历一场从"风冷"到"液冷"再到"液金"的三级跳!

GTC 2026大会上,英伟达展示了Rubin平台的NVL72机架,明确采用全液冷方案。而为了应对超高密度散热,业界已经将硅基相变材料(TIM)的升级方向锁定为液态金属。每片GPU价值约10-15美元,约合人民币70-100元——但这只是材料本身的价值。德邦科技提供的是围挡胶+液金一体化方案,整合后的单GPU价值量达到200元。

2、更疯狂的是需求规模

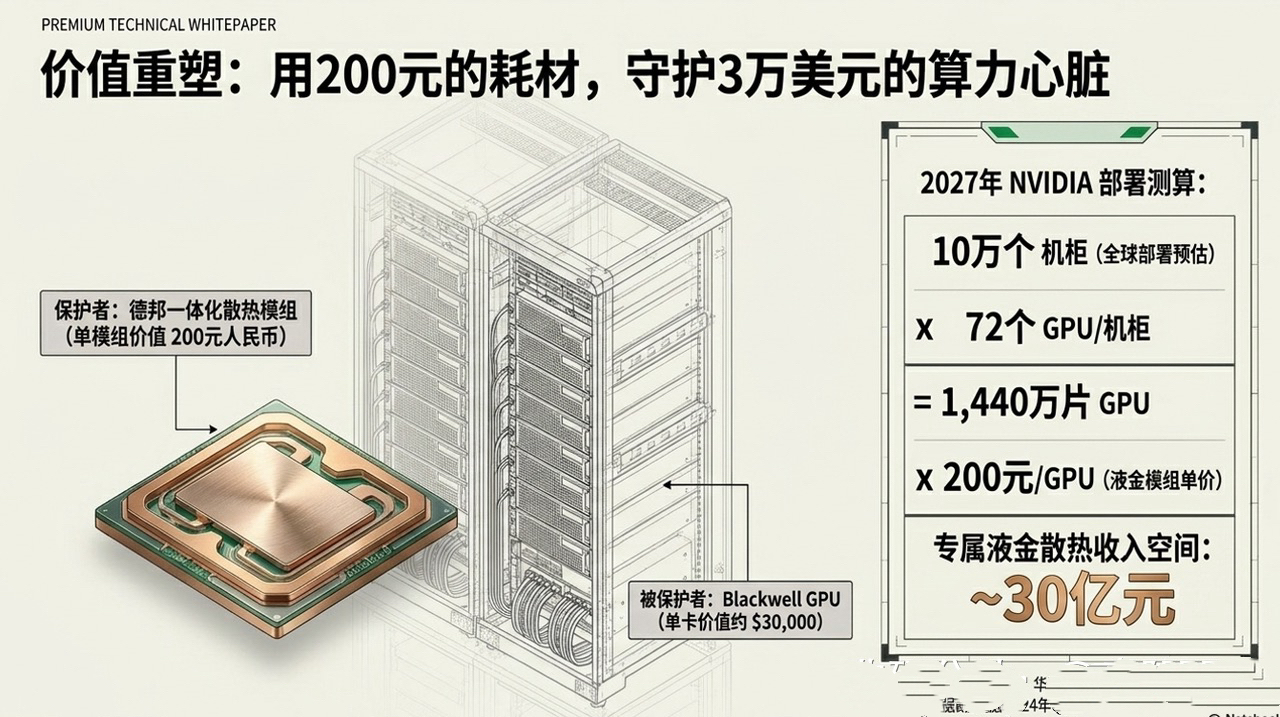

2027年NVIDIA全球预计部署10万个机柜,单个机柜72个GPU,需要1440万片液金散热材料。按德邦一体化方案200元/GPU计算,这就是近30亿元的收入空间。

而且这还只是NVIDIA一家。AMD及ASIC阵营(Meta、谷歌TPU、AWS Trainium 2)同样面临芯片大型化带来的功耗飙升,液金散热的市场空间正在向百亿级别扩张。

这不是讲故事的行情,这是物理定律逼出来的刚需。

3、为什么是德邦科技

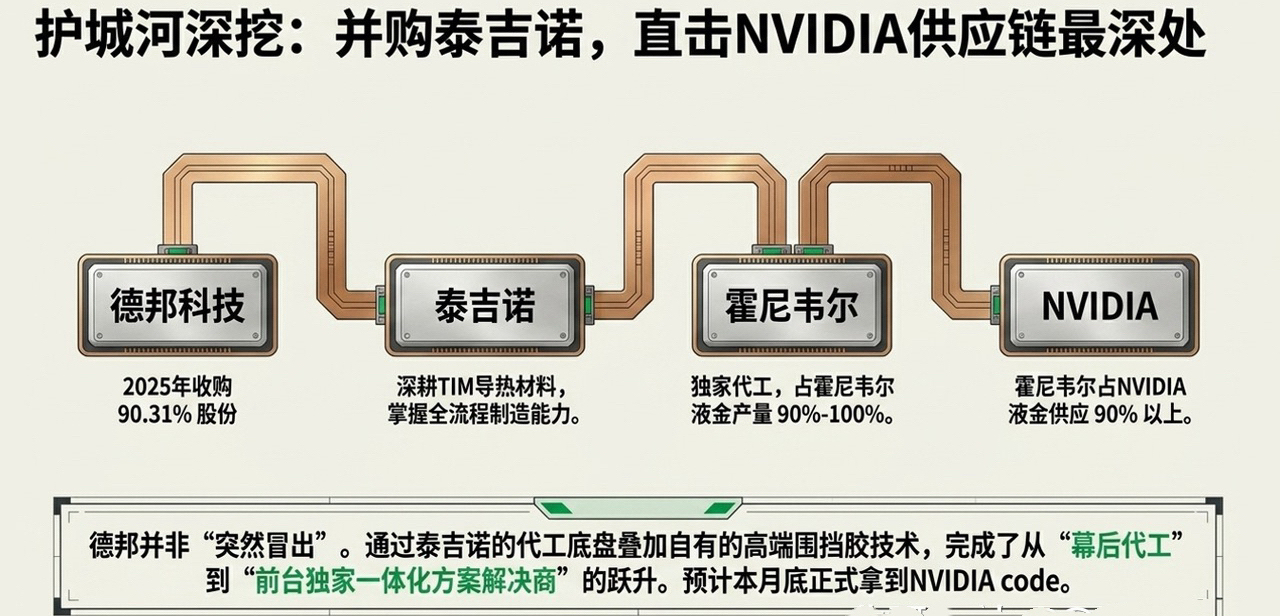

因为它并购了泰吉诺,更因为它解决了NVIDIA的致命痛点德邦科技不是突然冒出来的。

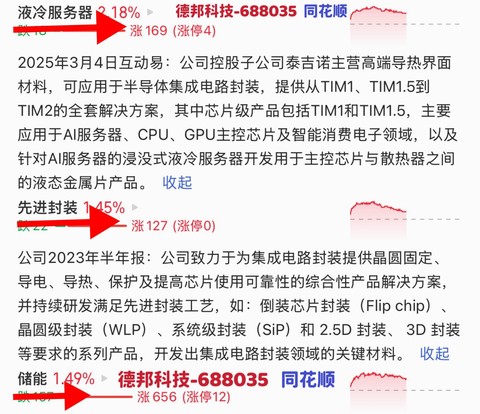

2025年,公司完成对泰吉诺的收购,持股比例90.31%。泰吉诺的核心业务正是导热界面材料TIM,而且在液金散热领域已经深耕多年。在被德邦收购之前,泰吉诺一直在给霍尼韦尔代工——占到霍尼韦尔液金产量的90%-100%,而霍尼韦尔又占到NVIDIA液金供应的90%以上。

也就是说,德邦科技通过泰吉诺,实际上已经站在了NVIDIA液金供应链的最深处。

但仅仅代工不够性感。真正的转折点,是漏液危机。

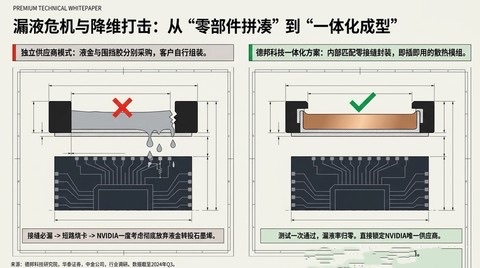

友商的方案把液金和围挡胶交给两家独立供应商各自生产,客户买回去自己组装。这就像一个精密手术,主刀医生和麻醉师从来没配合过——接缝处必漏。NVIDIA测试了几次,漏液几次,团队一度认真考虑放弃液金路线,转投石墨烯。

德邦科技做了什么?它把自己的围挡胶技术优势和泰吉诺的液金制造能力整合成一套一体化供应方案。不是两家公司分别供货让客户自己拼,而是德邦一次性交付一个已经封装好的、经过内部匹配的、零接缝的整体解决方案。

结果:测试一次通过,漏液归零。

这不是产品升级,这是供应链逻辑的降维打击。别人在卖零部件,德邦在卖"即插即用的散热模组"。NVIDIA自然选择了最省心的路径——而且据产业链专家信息,德邦目前已成为该一体化方案的唯一供应商。

这还没完。德邦科技的基本盘远不止NVIDIA。

英特尔CPU散热正在推进。通过英特尔的重要供应商之一牵线,德邦的液金方案已经进入Intel的测试流程,专家判断最终敲定的概率较大。CPU散热的市场空间虽然没有GPU夸张,但Intel的出货量级是亿级单位,哪怕单颗价值量只有几十元,总量也是惊人的。

光模块散热是更大的增量。1.6T光模块功耗飙升,内部散热需求从"可有可无"变成了"生死攸关"。德邦目前对接了行业前五大光模块厂商中的两家,单个1.6T模块价值量约40元。预计2027年光模块液金散热新增市场空间约20亿元,对应公司利润增量或达12亿元。

三个增量叠加:NVIDIA GPU(数十亿利润增量)+ Intel CPU(待确认)+ 光模块(数十亿利润增量)。

4、通俗拆解:

给芯片穿上"液态金丝甲"为了让你看懂这家公司的护城河,不用化学公式,用一个比喻就够。

想象一下,一颗价值3万美元的Blackwell GPU,在满负荷运行时温度超过100度。传统的硅脂散热,就像给这块芯片盖了一条棉被子——能导热,但效率低,热量闷在里面。液金散热则像给芯片穿上了一件金丝编织的铠甲——金属液体的导热效率是硅脂的7倍,热量瞬间被导走,芯片可以持续满血输出。

但这件"金丝甲"有个致命难点:它不能漏。一旦液金渗出来,接触到电路板上的其他元件,轻则短路,重则烧毁整卡。

德邦科技的围挡胶+液金一体化方案,相当于给这件"金丝甲"加了一道无缝焊接的密封锁。别人做的是"两件套",德邦做的是"一体成型"。接缝越少,漏液概率越低——对于NVIDIA这种出货千万级的客户来说,ppm级别的漏液率也是不可接受的。

而且德邦的子公司泰吉诺在液金材料的毛利率高达60%+,净利率40%+。液态金属的利润率显著高于传统硅脂和PCM相变材料。这意味着德邦科技正在从"低毛利的化工材料商"向"高毛利的AI算力核心材料商"跃迁。

5、德邦科技才是AI散热的终极答案?

市场上不是只有德邦科技在做散热材料。我们用对比法,逐项拆穿谁在裸泳。

德邦科技通过泰吉诺掌握液金TIM全流程制造能力,导热系数突破73 W/m·K,并通过一体化方案解决了漏液这一行业级痛点。不是"参与",是"卡位"。

6、客户认证壁垒:

AI散热材料的验证周期长达1-2年,需通过严苛的高温循环、机械应力、长期可靠性测试。中石科技和飞凯材料尚未拿到NVIDIA核心供应商资质。德邦科技的泰吉诺已经通过NVIDIA验证体系,且正在以唯一一体化方案供应商的身份进入code阶段。

在半导体供应链里,"验证通过"四个字的分量比什么都重。一旦进入量产,客户几乎没有动力更换供应商——重新验证的时间成本和风险成本太高。

7、产能布局

德邦科技正在深圳华南基地投资2.3亿元建设新产线,聚焦高附加值导热材料,2026年投产将释放3万吨/年产能,直指英伟达、华为需求。泰国工厂同步推进,规避地缘政治风险。

在AI液金散热领域尚未形成有效产能布局,即便现在开始投入,从建厂到验证到量产至少2-3年周期——而德邦的订单下半年就要起量。

8、利润率水平

泰吉诺液金材料毛利率60%+,净利率40%+。传统胶粘剂和石墨散热材料的毛利率普遍在25%-35%之间。德邦科技正在从低毛利赛道向高毛利赛道跃迁,而其他国内厂商仍停留在旧战场。而在AI算力材料赛道,霍尼韦尔、信越化学等国际巨头享受着40-60倍的估值溢价。德邦科技作为国内唯一掌握液金一体化方案、且已经卡位NVIDIA核心供应链的公司,其估值体系重估为"AI算力核心材料"。

9、从GPU、CPU到人形机器人、存储等全方位热管理平台

全市唯一,液金散热的技术平台不仅可以服务GPU、CPU、光模块,还可以向人形机器人高功率关节散热、HBM高带宽内存封装导热、甚至下一代量子计算芯片温控等领域延伸。德邦科技正在构建的,是"高算力热管理材料平台"的底层能力。

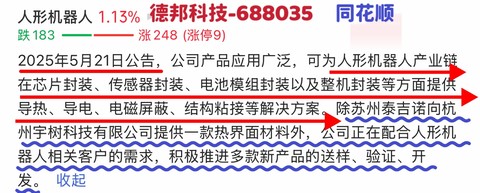

人形机器人:2025年5月人形机器人泰吉诺己经供应宇树,并且配合多家人形机器人,多款新产品的送样、验证、开发。

存储:存储严重漏涨!2024年,公司双组份高导热凝胶实现了从实验室到小试、到中试再到量产的突破。高导热凝胶产品是国内同行中为数不多通过国际芯片厂家的可靠性验证的产品,并实现了规模化供货,用于SSD固态硬盘。

另,2024年3月21日公司在互动平台披露:公司固晶系列产品、UV膜系列产品、导热系列产品、芯片级底部填充胶(Underfill)、Lid 框粘接材料(AD胶)均可应用在储存芯片领域,其中固晶系列、导热系列已有部分产品实现应用。

马斯克说,他的目标是让人类成为多行星物种,为此他造了SpaceX。

黄仁勋的目标是让人类拥有无限算力,为此他造了Blackwell和Rubin。但他很快发现,没有好的散热,再强的芯片也只是块发烫的砖头。

德邦科技做的,就是让这块砖头冷静下来。

它不是站在聚光灯下的AI巨头。它是在芯片缝隙里穿针引线的"微雕大师"。当全球算力因为过热而濒临崩溃时,是它的液态金丝甲,让数据得以流畅奔腾;当NVIDIA差点放弃液金路线时,是它的一体化方案,让这条最高效的散热路径得以延续。

液金散热的战争,表面上是材料之争,实际上是供应链整合能力之争。

别人在卖液金,德邦在卖"不漏液的液金系统"。别人在拼导热系数,德邦在拼"即插即用的可靠性"。这个差距,是零部件供应商和系统级玩家之间的差距——而资本市场给这两类公司的定价,从来不在同一个量级。

NVIDIA本月底的code,是它从"化工股"变身为"AI算力材料股"的入场券。光模块前五大客户的推进,是第二增长曲线的点火器。而Intel CPU的潜在订单,是藏在抽屉里的第三张底牌。

当全球AI服务器都在为散热发愁时,那层包裹着芯片的金色液体,正在悄悄改写一条产业链的估值规则。

那张价值200元的液金散热片,贴在3万美元的GPU上, protecting 的是价值万亿的AI算力。

二、SpaceX太空算力的叠瓦几乎垄断

马斯克认为地面电力供应和散热已成为 AI 发展的瓶颈,而太空拥有 5 倍于地面的太阳能 强度和天然的散热环境。

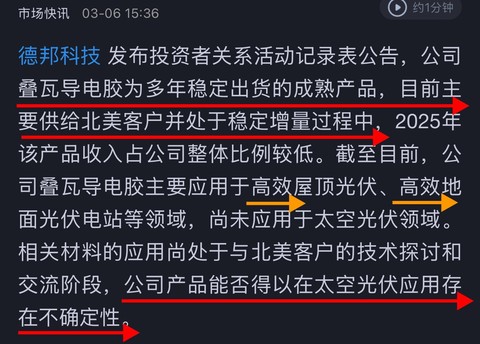

SpaceX:SpaceX计划在2026年6月挂牌上市,有望成为美国史上规模最大IPO。SpaceX太空算力,组件方面,预计以叠瓦为主(Tesla此前宣布将在其纽约州布法罗工厂重启组件制造业务,其光伏组件将采用叠瓦技术)。

优势:叠瓦技术的优势在于其独特的工艺设计,不使用传统的串焊方式,而是通过柔性导电胶将两块光伏板以重合面积的形式粘接,从而消除了电池片间热胀冷缩的问题,理论上可使组件面积利用率和有效功率提升13%到17%。

新增工艺:叠瓦工艺相较传统产线,主要新增划片/裂片(为实现叠瓦效果,需要先将电池片分成六分片)、涂胶/叠串(为连接分割后的电池片,改变了焊接工艺,使用导电胶连接)、排版/汇流条焊接(新增的前述工艺改变了电池片的布局,相应的需要调整排版等)等工艺及相关设备。

价值量提升:据机构调研纪要,叠瓦技术的应用,组件端设备价值量将迎来显著提升,单GW叠瓦组件整线设备单价值量为常规串焊2倍以上,叠瓦粘胶价值量为目前玻璃粉5倍以上。

德邦科技 :据机构调研纪要,公司为国产叠瓦导电胶核心供应商,叠瓦导电胶产品已在通威股份 、阿特斯 、环晟光伏以及北美头部企业规模应用,市场份额位居前列。

德邦科技从全球AI算力(GPU、CPU)、人形机器人、存储液冷三级跳,到SpaceX太空叠瓦垄断!类似固态电池的宝丽迪的技术跳跃垄断,后者己涨疯!并还在疯涨中!

(风险提示:所有的逻辑挖掘,仅代表个人见解或个人买卖记录,不代表市场看法,不要做为自己买卖依据,风险须自控自负自担!)

(作者利益披路:本逻辑分析,不作为证券推荐或投资建议,截至发文时,作者或持有部分相关标的,下一个交易日内可能择机卖出。但个人持股很小基本不超过该股当天交易量百分之零点几、个人买卖对个股交易影响非常小。)

$兴福电子(SH688545)$

本文作者可以追加内容哦 !