申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$长进光子(SH688635)$

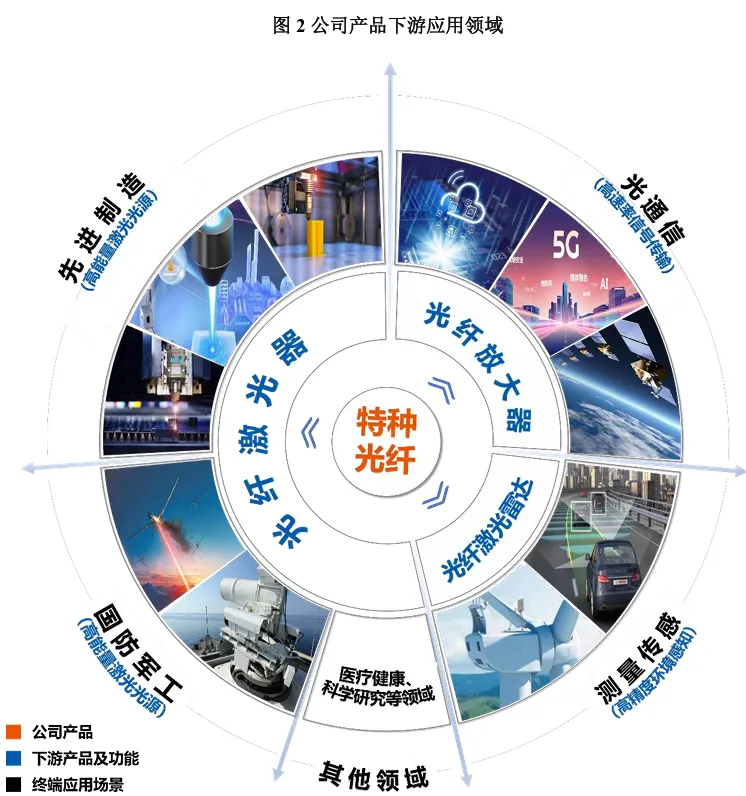

长进光子(688635):公司具备高性能、多品类特种光纤研发与产业化能力,主要产品掺稀土光纤是特种光纤的重要子类,是激光产业链上游核心光学材料,是各类光纤激光器、光纤放大器、光纤激光雷达的核心元器件,广泛应用于先进制造、光通信、测量传感、国防军工、医疗健康、科学研究等领域。

经过持续研发和技术积累,公司突破了关键技术壁垒,截至报告期末已获得授权发明专利37项,并获得了国家级专精特新“小巨人”企业、湖北省制造业单项冠军企业等荣誉,“基于稀土离子发光调控技术的掺杂光纤的研究与应用”获得湖北省科技成果认定为“整体达到国内领先水平”。公司参与湖北省技术创新重大项目“大功率2微米脉冲光纤激光器及其应用技术研究”,作为起草单位之一参与编制国家标准计划《石英玻璃光谱透射比试验方法》及激光技术产业团体标准《MOPA脉冲光纤激光器》等多项标准。公司“高性能激光光纤”获评中国光学工程学会“光纤激光五年优秀成果”,系两家入选材料器件优秀名单的企业之一,并凭借激光雷达用保偏掺饵镱光纤获得2023年维科杯“最佳激光元件、配件及组件技术创新奖”。

公司产品与核心竞争力

1. 全流程核心技术体系,构筑高壁垒护城河。 公司掌握从光纤设计、光纤预制棒制备、光纤拉丝到光纤性能表征的全部核心工艺技术,具备高品质、高性能、高一致性的特种光纤批量交付能力。截至2025年末,公司累计获得57项专利,其中发明专利37项,形成了以掺杂组分设计、光波导结构设计为核心的“科学研究、工程技术、生产制造”一体化创新平台。其中,光子暗化抑制技术通过调节共掺离子类型、浓度及比例,有效提高掺稀土光纤的稳定性;折射率剖面设计技术通过优化光纤纤芯波导结构,抑制非线性效应,提升光纤效率与稳定性。

2. 技术人才团队实力雄厚。 公司组建了以创始人李进延教授(华中科技大学背景)为核心、包括12名博士在内的高素质研发团队,研发人员占比从2023年的15.51%提升至2025年的18.11%,人才梯队建设为技术自主可控提供了坚实保障。

3. 高端客户深度绑定。 公司已与国内主要激光器厂商及光通信龙头建立稳定合作关系,主要客户包括锐科激光、创鑫激光、杰普特、客户A、光迅科技、德科立、海创光电等各领域知名厂商。2025年,公司解决出口管制问题涉及的产品销售收入达到9,017.00万元,占营业收入之比为36.53%,有力推动了特种光纤的国产化进程。

4. 先发优势与市场主导地位。 公司自2012年成立以来始终聚焦高性能特种光纤的技术攻关,是国内少数具备高性能、多品类特种光纤研发与产业化能力的企业,在掺稀土光纤领域持续保持主导地位。

5. 优质资本背书。 公司先后获得华为旗下哈勃投资、中移基金等知名战略投资者的青睐。哈勃投资于2022年8月以57.34元/注册资本的价格入股,体现了产业资本对公司技术实力的高度认可。

公司投资亮点

1、公司发展深度依托华中科技大学科研积淀、产学研底蕴深厚,且核心高管拥有多年烽火通信从业经历、行业经验丰富。

2、公司是我国掺稀土特种光纤重要供应商,有力推动我国特种光纤技术的自主可控;华为、中国移动、杰普特等产业龙头纷纷注资加持。尤其在收入占比接近六成的先进制造领域,公司已建立起覆盖低中高及超高功率的掺镜光纤产品矩阵,多种型号掺镜光纤在各个功率段的光纤激光器上得到批量应用,目前已实现美国出口管制掺镜光纤及6kW以上高功率掺镜光纤的批量生产销售,是锐科激光、创鑫激光、杰普特等主要激光器厂商的核心供应商;据公司援引的中国激光产业发展报告显示,前述三家企业合计占据50%以上的国内市场份额。更值得注意的是,杰普特不仅为公司前五大客户,还持有公司12.24%的股份、为公司第二大股东;同时,公司还先后引入了华为旗下哈勃投资、中国移动旗下中移基金、中国联通关联企业南京联创等投资机构,并获得湖北省国资委、无锡市国资委等地方国资平台战略入股,充分彰显公司作为国内掺稀土光纤行业头部企业,具备较高的行业认可度与产业影响力。

3、公司在保持先进制造领域市场份额的基础上,在光通信、商业航天、国防军工、测量传感等新领域实现多线突破,业务领域不断扩展。具体来看:(1)在光通信领域,公司生产的超宽带L波段掺铒光纤波长达到1627nm,有效助力我国400G光传输网实现规模化商用,对于全国一体化算力体系建设具有重要意义,目前已与光迅科技、德科立、昂纳科技等国内知名通信厂商形成了稳定合作关系;同时公司前瞻布局掺铋光纤及多波段一体化掺铒光纤,为后续800G/1.6T等更高速率技术做好产品储备。(2)在空间激光通信领域,全球低轨卫星互联网建设已进入大规模部署阶段,星间激光通信技术作为核心传输手段,对抗辐照掺稀土光纤提出了明确且迫切的需求,已成为明确的产业趋势;公司成功攻克空间辐射环境用特种光纤的技术难点,抗辐照掺铒光纤、抗辐照掺铒镜光纤等产品已研发完成,并向客户A、航天科技集团实现销售。

主营业务收入的主要构成

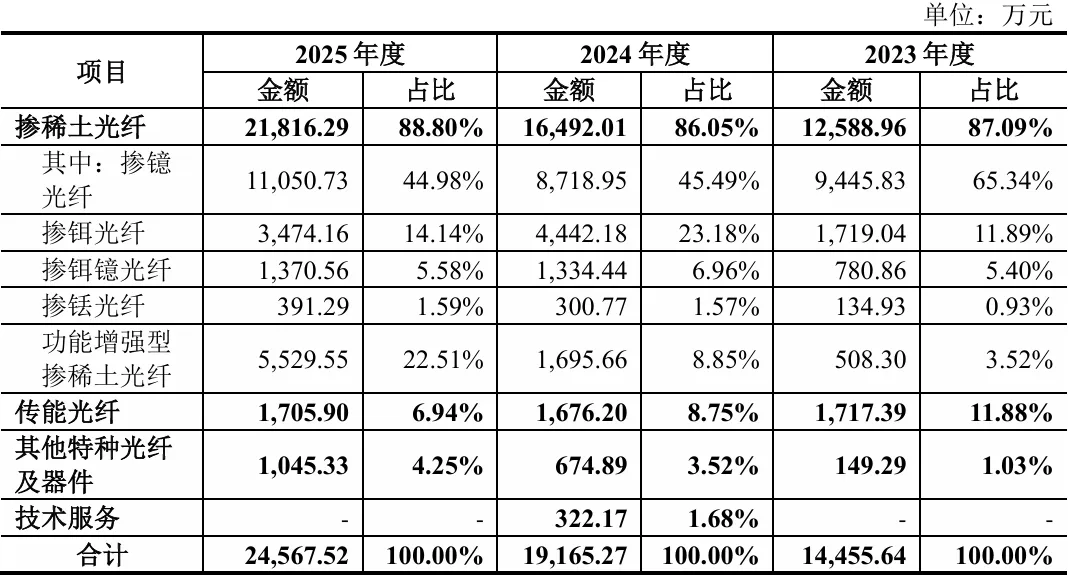

2025年,公司主营业务收入按产品类别可分为三大板块,分别为掺稀土光纤(2.18亿元,占2025年主营收入的88.80%)、传能光纤(0.17亿元,占2025年主营收入的6.94%)、其他特种光纤及器件(0.10亿元,占2025年主营收入的4.25%);2023-2025年,掺稀土光纤产品始终为公司主要收入来源,收入占比稳定在85%以上。假设收入按应用领域进行拆分,分别为先进制造(1.43亿元,占2025年主营收入的58.04%)、光通信(0.59亿元,占2025年主营收入的23.95%)、测量传感(0.09亿元,占2025年主营收入的3.84%)、国防军工(0.27亿元,占2025年主营收入的10.79%)、其他(0.08亿元,占2025年主营收入的3.38%)。

基本财务数据:

公司 2023-2025年分别实现营业收入1.45亿元/1.92亿元/2.47亿元,增长率依次为33.56%/32.58%/28.79%;实现归母净利润0.55亿元/0.76亿元/0.96亿元,增长率依次为48.6%/38.6%/26.25%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,公司预计2026H1实现营业收入1.15亿元至1.30亿元,较 2025年同期增长14.57%至29.51%;预计实现归母净利润3,825万元至4,145万元,较 2025年同期增长12.34%至21.74%;预计实现扣非归母净利润3,400万元至3,750万元,较 2025 年同期增长 18.13%至30.29%。

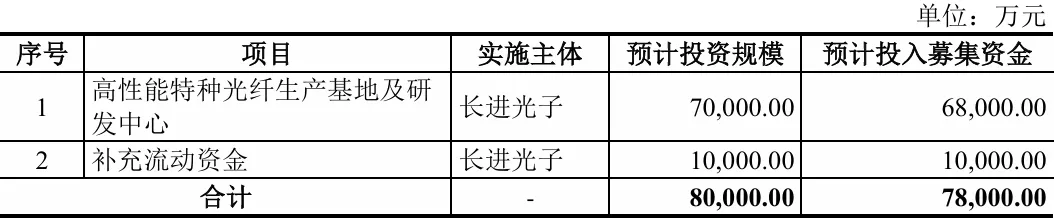

本此拟募资用途:

项目总投资资金7.8亿,其中6.8亿用于高性能特种光纤生产基地及研 发中心,1亿用于补充流动资金,具体项目如下:

行业发展与竞争格局

特种光纤是区别于常规通信光纤、具有特殊材料和结构、具备特殊性能和用途的光纤,是激光产业链上游核心光学材料,广泛应用于先进制造、光通信、测量传感、国防军工、医疗健康、科学研究等领域。特种光纤行业具有技术要求高、工艺难度大、研发周期长的特点,涉及光电子学、材料科学、结构力学等多学科交叉领域,具有较高的技术壁垒、客户壁垒和人才壁垒。掺稀土光纤是特种光纤的主要类型之一,因其纤芯中含有镱(Yb)、铒(Er)、铥(Tm)等镧系稀土离子,具备产生特定波长激光或放大光信号的增益功能,是光纤激光器等下游产品的核心增益介质。

根据头豹研究院《2025年中国特种光纤行业研究》,全球特种光纤行业近年来稳定增长,2024年全球特种光纤市场规模为23亿美元,其中掺稀土光纤的市场规模从2019年的5.8亿美元增长至2024年的11亿美元,全球特种光纤市场规模2019-2024年的复合增长率为10%;并预计2028年全球特种光纤市场规模有望达34.2亿美元,其中掺稀土光纤市场规模约14亿美元。将保偏掺稀土光纤及抗辐照掺稀土光纤重新分类到掺稀土光纤后,2024年全球掺稀土光纤市场规模为15.5亿美元,预计2028年将增长至22亿美元。

可比公司:公司聚焦掺稀土光纤领域,国内市场主要竞争对手为武汉睿芯和长飞光坊,由于武汉睿芯和长飞光坊为境内上市公司的子公司,上述业务同行业可比上市公司多主业经营,上市公司整体财务数据的可比性较弱;因此以主要产品与公司产品处于同一大类或主要产品的应用领域与公司相同作为选取标准,最终选取长盈通、福晶科技、光库科技作为同行业可比上市公司。

结论:建议申购,后期建议一般关注。长进光子作为国内掺稀土光纤领域的“隐形冠军”,国内特种光纤行业第一梯队企业,精准卡位激光产业链上游核心材料赛道,硬科技属性突出,国产替代逻辑清晰。公司毛利率持续超65%,盈利能力优秀,华为哈勃、中移基金等产业资本加持进一步提升了公司质地背书。2023—2025年营收和净利润复合增长率均超30%,成长性显著。然而,公司亦面临客户集中度高、毛利率下行、应收账款高企、业绩增速放缓等多重隐忧,且技术独立性问题待解。发行价40.98元/股,发行PE 44.22倍,低于行业均值70.47倍约37%,短期存在估值修复空间。公司成长性: 公司2023—2025年营业收入和净利润均保持高速增长,营收复合增长率达30.67%。2025年实现营业收入2.47亿元,同比增长28.74%;实现净利润0.96亿元,同比增长26.24%。2026年一季度,公司预计营业收入5,200万元至5,500万元,同比增长16.25%至22.96%;预计归母净利润1,556万元至1,640万元,同比增长2.49%至8.02%,盈利增长动能有所减弱。盈利能力: 公司毛利率水平极高,持续保持在65%以上,2025年为65.06%,较2024年下滑4.07个百分点。毛利率下降主要系掺稀土光纤毛利率下降6.25个百分点所致,反映出核心产品面临一定价格压力。净利率维持在37%—40%之间,盈利质量优秀。风险信号关注: 应收账款余额大幅攀升,2025年末达1.17亿元,占营收比例升至47.48%,应收账款增速高于营收增速,需关注回款风险;毛利率连续两年小幅下滑,产品均价存在下行压力;资产负债率从18.60%跳升至29.08%,系新增长期借款建设生产基地所致。

首日策略提示:2026年新股市场持续火爆。截至2026年5月15日,年内A股上市的新股首日平均涨幅较大,多只个股盘中涨幅超过500%。其中,5月15日上市的北交所新股N锐翔首日收盘涨幅达490.40%;5月11日上市的两只新股中,N春光集盘中最高涨幅接超700%,N长裕收盘涨幅562.63%;5月7日上市的振宏股份首日涨幅356.85%。市场整体维持“零破发”态势,科创板与创业板新股尤为受到追捧。长进光子作为科创板新股,受益于发行PE大幅低于行业均值、“特种光纤+掺稀土光纤龙头+华为哈勃加持”的硬科技标签,叠加约9.6亿元较小流通市值,预计上市首日涨幅在350%—550%区间。鉴于近期科创板新股热度高涨,不排除在极度乐观情况下首日涨幅超550%的可能性。但考虑到公司收入体量较小(不足3亿元)、2026年一季度业绩增速显著放缓及毛利率持续下行等基本面隐忧,首日大涨后存在较大的估值回归风险,建议投资者关注估值泡沫风险。。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !