$国轩高科(SZ002074)$ 昨日高调发布七项新品,最有替代技术优势的有4项:

1,9分钟快冲续航500公里的半固态电池今年量产

2,钠电今年Q3量产

3,有专利保护的固态电池电解液硫化锂明年量产

4,全固态电池金石电池明年量产

昨日看了直播,令我这个国轩的铁粉很是兴奋(涨到49都没舍得卖,想长期投资),觉得没看错她。

今天有些意外,收盘没涨,还跌了,早知如此,不如做个倒T,但是没有早知。

其实,不涨,还是有心理准备的,必竞近期走势弱没主力,主力还在光里。

这就需要搞清楚以下问题:

1,主力为何看不上她?

主要是财务指标不够漂亮:

(1)纯利润中,主营收入很低,主要是补贴和投资收益。25年扣非每股只有0.24元。(注意:24年是0.15元,同比是增加的,只是绝对数不高)。

(2)毛利率不高只有16.17%

(3)负债达到72%,财务负担重,公司很缺钱。(注意:24年是79%,负担在减轻)

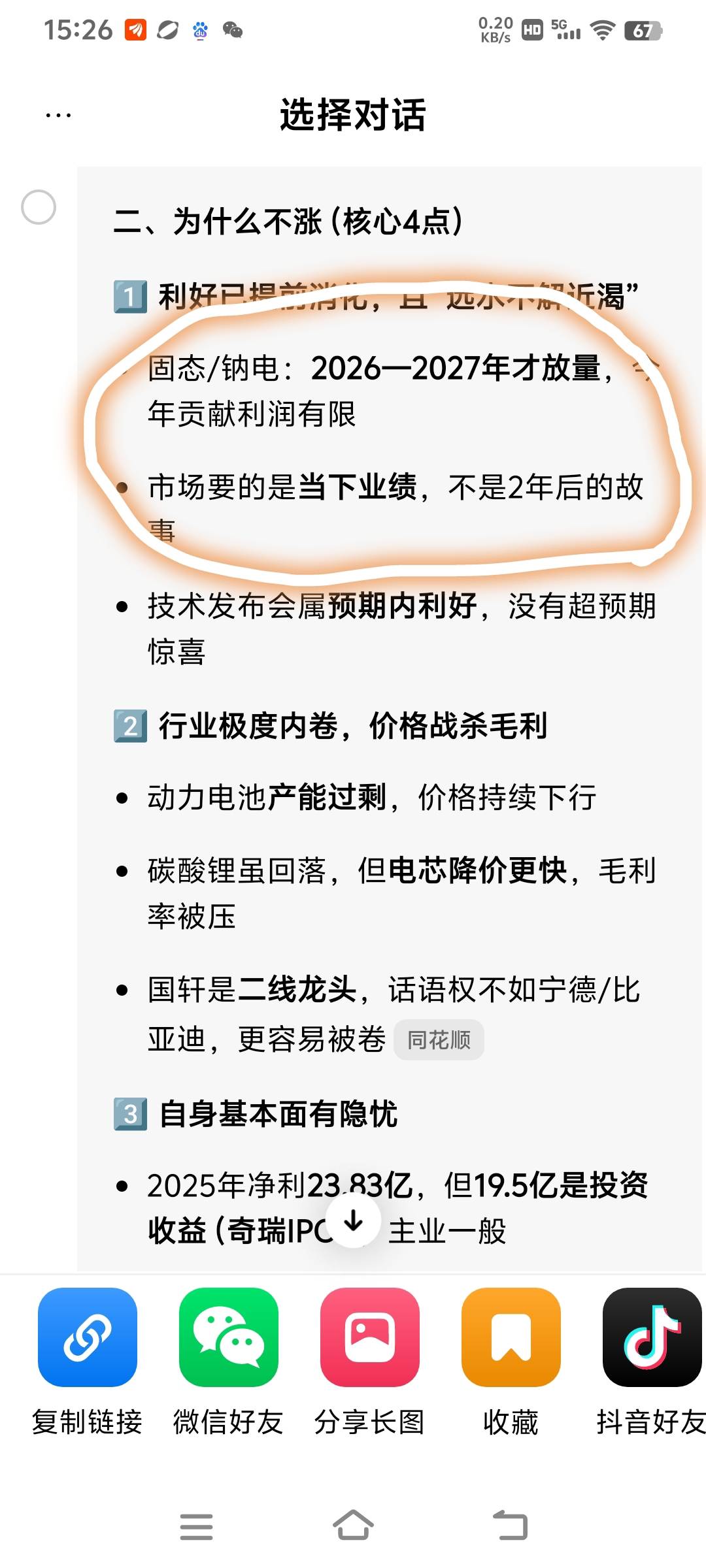

其次,昨日的利好,只是基本面的利好(绝不要随意说是PP丅忽悠),要兑现成利润尚待时日。是年底和明年的事了,所以主力不着急,何况主力的大部队还在光里呢。

至于主力为何不提前趁低买一点,只有主力才知道。

可以肯定的是,大多数散户听了直播,多少有些兴奋:这不就是妥妥的先制造嘛,美欧日有吗?宁德也不敢说自已搞出了"固态电池中的固态电池"

但今天买入被套了,不必灰心,且看国轩其它的基本面情况。

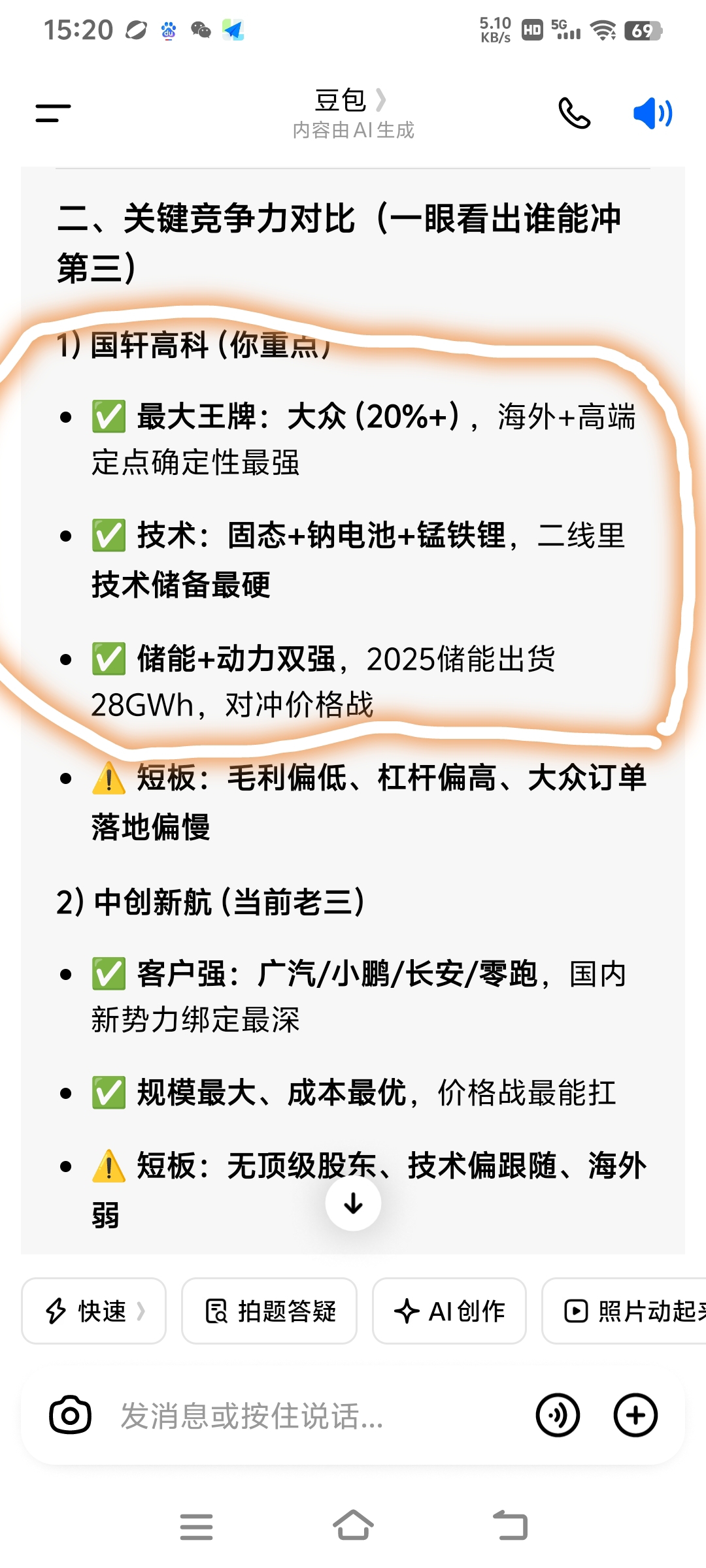

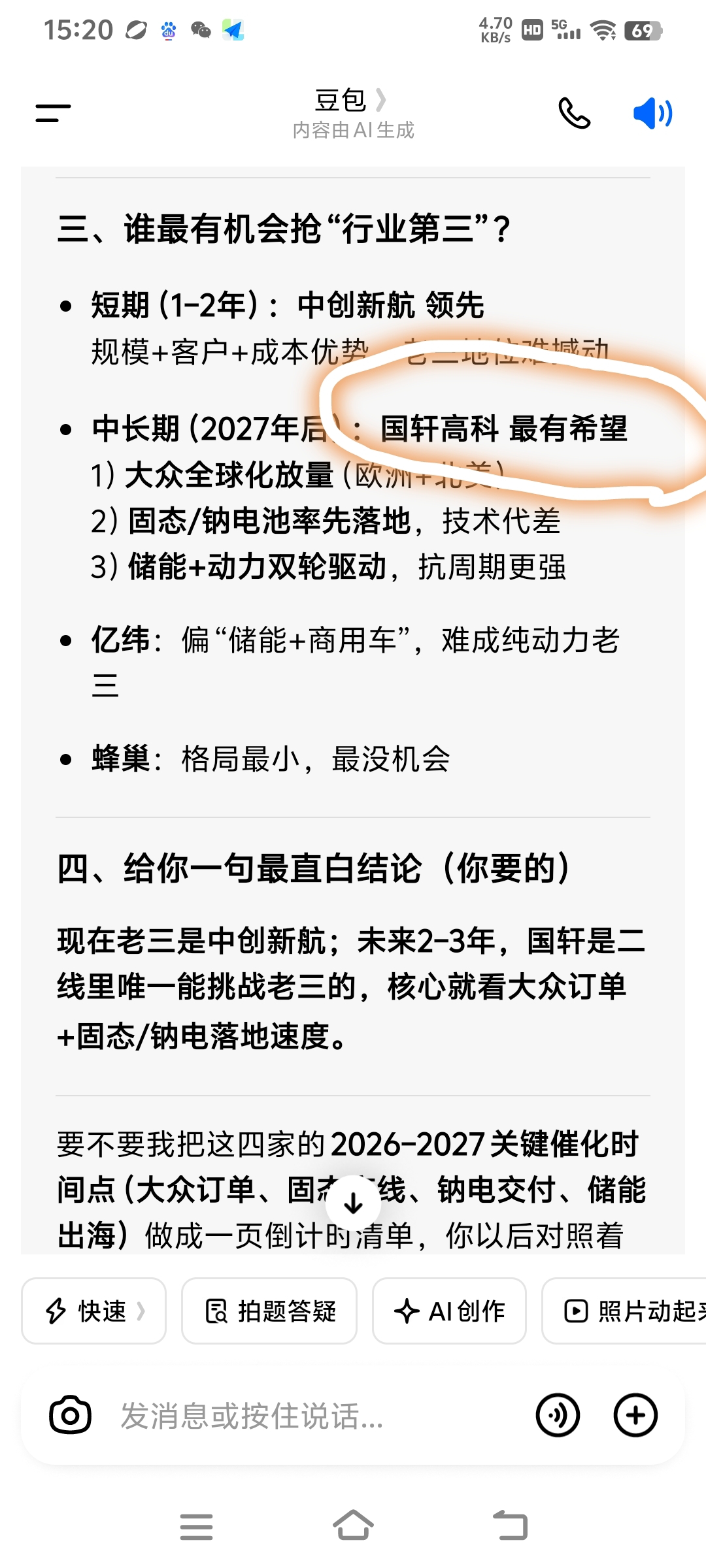

2,国轩的竞争力基本面:二线中已是第一,很有希望成准一线。将来复制英伟达超越英特尔的故事也不是不可能。

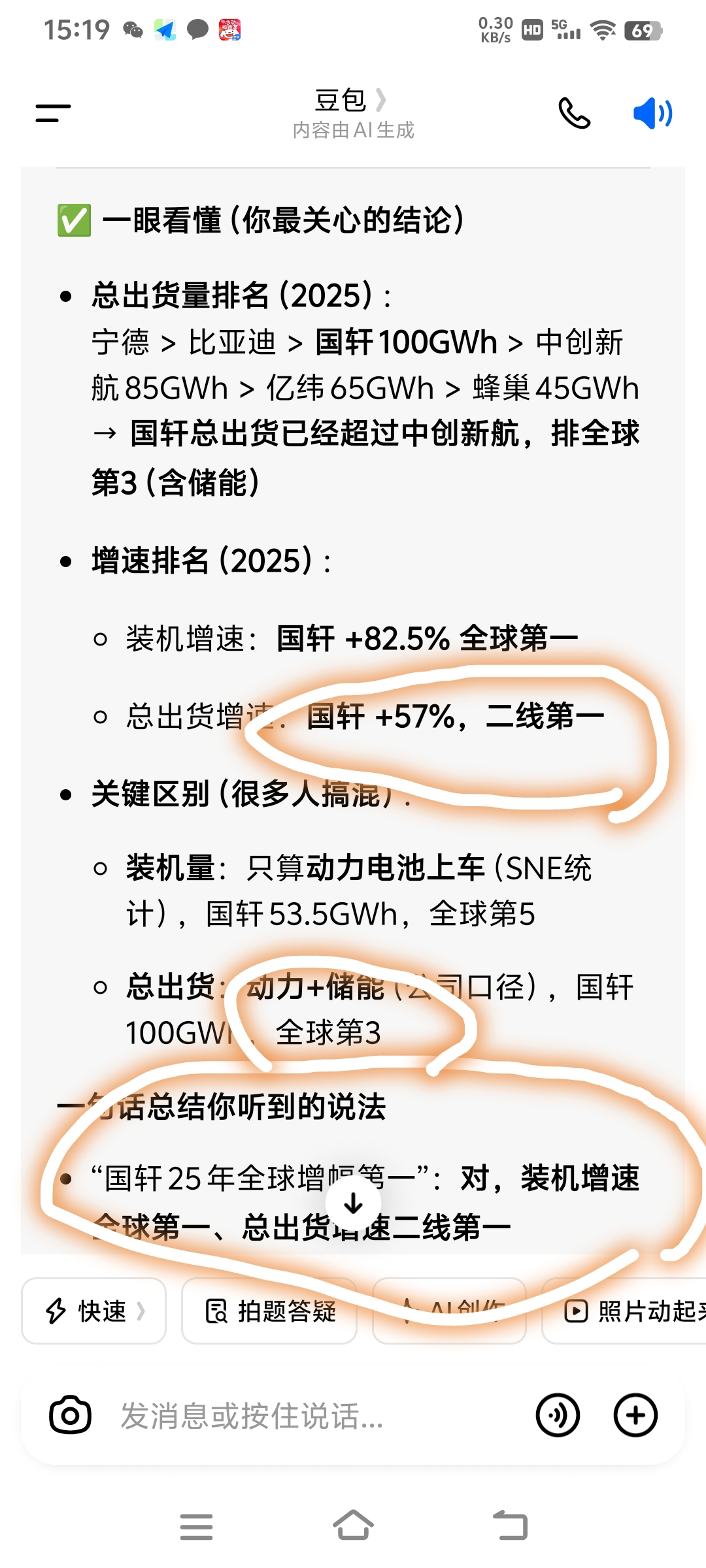

(1)国轩动力电池25年出货量全球第5,增幅83%列第一。从第8升至第5,升3位。

(2)国轩动力+储能出货量全球第三,二线中增幅第一,所以,国轩己是全球排第三的电池企业!

小结:国轩25年是增幅冠军,国轩在默默地快速追赶中,难怪昨天国轩人的信心是写在脸上的!

出货量虽然增长强劲,只是跟宁王和比王相比,还有两个短板:

营收体量还太小

毛利率还不高

国轩补短板的希望是大还是小呢?

很大!理由是:

(3)钠电池推出,少用昂贵的锂,降本

(4)半固态电池推出,近期进一步提高市占率

(5)全固态电池推出,明后年进一步提高市占率(国轩27年推出,宁德若30年才推出,将出啥情况?)

(6)新工艺有专利保护的固态电池电解质硫化锂向行业供货,提高营收

(7)大众等海外用户订单若如期增加(只要明年金石量产就会铁板钉钉),进一步增加市占率

(8)若国轩预研的钠固成功,将进一步降本,当然这个要遥远一点。

(注:价值投资要有想象力,5年前你想不到宁德可能会大卖特卖锂电池,30年前你想不到微软会全球大卖WINDOWS,你是不会获得财富自由的,当然押错宝也很多,比如王安电脑,乐视网)

以上6点是可以预期的国轩的未来美好,当下财务指标很难立即改善,她还只能算是一个很有希望的:

技术+产能成长股!长线可看多。

短线怎么应对呢?

如果喜欢赚快钱,对价值投资没信心或没耐心,可观望,可换股操作。短期不会起大行情。

如果确认国轩是好股,想价投,不怕输时间,可择机买入。

但好股要匹配好价格,耐心等待入场好时机(豆包推荐的):

a,单季扣非净利润达到1亿元以上

b,动力电池毛利率达到18%以上

c,日线图,周线图,走出带量上升趋势时(我推荐的)

手上有股的,会做丅的,可做丅降纸成本。不会做丅的,静待走势变好择机加仓。

一句话总结:国轩正在悄悄蝶变,完成的时间可能至少2~3年,你等得起吗?

以上,主要是写给价值投资同频股友参考的,也是为自已写的。

水平有限,仅供参考。

欢迎讨论。

本文作者可以追加内容哦 !