当全球能源转型进入深水区,一个现象级赛道正强势崛起——储能。从资本市场的热捧到产业端的加速落地,从政策层面的重点扶持到应用场景的全面拓宽,储能为何突然“破圈”?

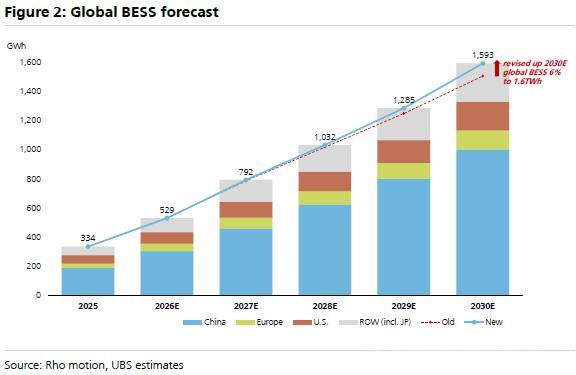

答案是:全球电池储能系统(BESS)正迈入37%的高速复合增长周期,预计到2030年,全球储能需求将飙升至1.6TWh,一场由成本、政策、需求三重力量驱动的能源变革,已全面拉开序幕。

过去两年,储能行业的“加速拐点”并非偶然,而是成本、政策与需求三条曲线同步发生结构性突破的必然结果。不仅揭示了储能爆火的核心逻辑,更勾勒出全球储能市场的未来蓝图——这不再是能源领域的“补充选项”,而是支撑新型电力系统、实现“双碳”目标、保障能源安全的核心支柱,成为全球经济高质量发展的新增长引擎。

一、三重合力引爆需求,储能“起飞”的核心逻辑

瑞银上调全球BESS需求预期,2030年1.6TWh的目标较此前提升6%,中国仍是全球最大市场,美国、欧洲及其他地区增速同样亮眼。这场需求爆发的背后,是三大核心力量的协同发力,缺一不可。

1. 成本破局:电芯价格超预期下滑,项目收益迎来质变

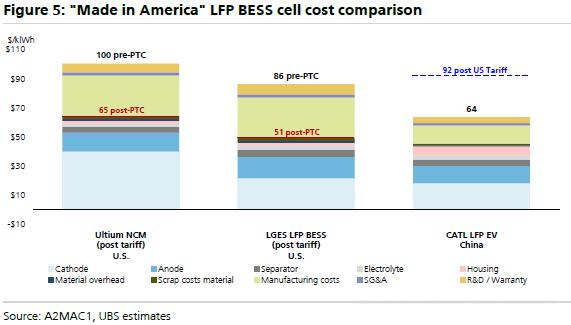

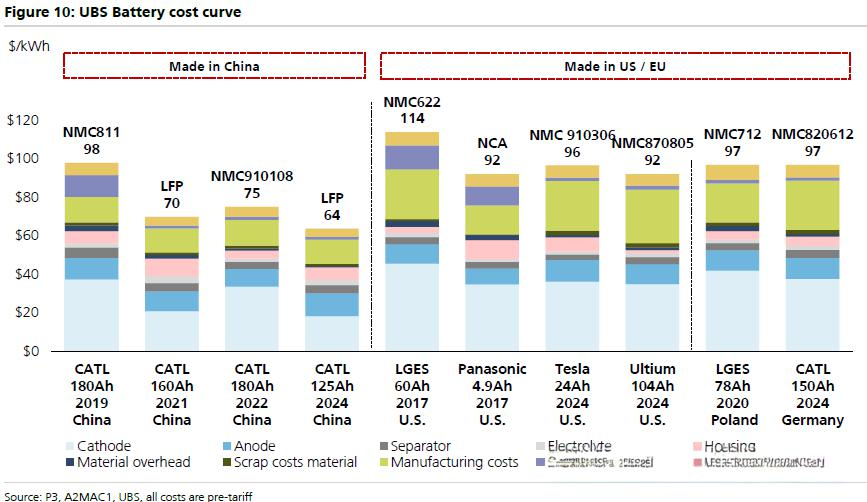

成本,是储能规模化发展的“第一道门槛”,而如今这道门槛正被快速打破。通过对美国本土LFP电芯的拆解分析发现,其实际成本仅为86美元/kWh,远低于市场普遍预期的115-135美元/kWh——这一关键发现,彻底改写了行业对储能成本的认知。

要知道,电芯成本在整个储能系统中占比超过50%,电芯价格的超预期下滑,直接推动储能系统成本快速下探至170美元/kWh,较当前水平下降约30%。成本的大幅降低,直接改善了储能项目的内部收益率(IRR),让原本“性价比不足”的储能项目变得有利可图,吸引了大量开发商加速布局,为行业规模化发展注入了最直接的动力。

2. 需求爆发:数据中心崛起,催生结构性用电缺口

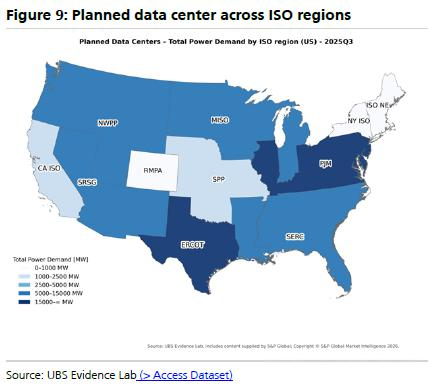

需求端的爆发式增长,是储能火起来的核心底气。到2030年,美国新增电力需求中,60%将来自数据中心——随着数字经济的快速发展,数据中心的用电需求呈现“高密度、持续性、高稳定性”的特点,传统电力系统已难以满足其用电需求,而“可再生能源+储能”成为最现实、最高效的解决方案。

这一变化直接推动美国电力系统从“富余”走向“紧张”,尤其是ERCOT、PJM、CAISO等核心区域,电力备用容量持续下滑,预计到2030年部分区域备用容量将跌至个位数甚至接近0。当电力供应出现结构性缺口,储能作为兼具调峰、调频、备用功能的灵活调节资源,成为破解用电紧张的关键,需求迎来爆发式增长。与此同时,国内“零碳园区”“绿电直连”等创新应用场景不断落地,从内蒙古包头源网荷储钢铁冶炼项目到雄安国标零碳园区,储能的应用边界持续拓宽,进一步释放市场需求。

3. 政策护航:全球补贴加码,资本加速涌入

政策的强力护航,为储能行业的快速发展扫清了障碍。其中,美国OBBBA法案保留了关键税收抵免政策,储能项目可获得高达50%的可折旧资本支出抵免(ITC)。在储能系统成本170美元/kWh、ITC补贴30%的情况下,项目IRR可达到12-15%——这样的回报率,足以吸引资本市场的大量资金涌入,为行业发展提供充足的资金支撑。

国内政策同样持续发力,八部门联合印发《新型储能制造业高质量发展行动方案》,推动储能应用场景拓展,2024年“发展新型储能”首次写入《政府工作报告》,多个省份试点容量电价机制,提升独立储能项目的收益确定性,推动国内储能市场从“政策驱动”向“市场化驱动”转型,为行业发展注入持久动力。

二、全球布局分化,中国稳居核心

在全球储能高速增长的浪潮中,不同区域呈现出差异化的发展格局,中国、美国市场各有侧重,共同推动全球储能产业向前迈进。

美国:需求三倍增长,储能成“必选项”

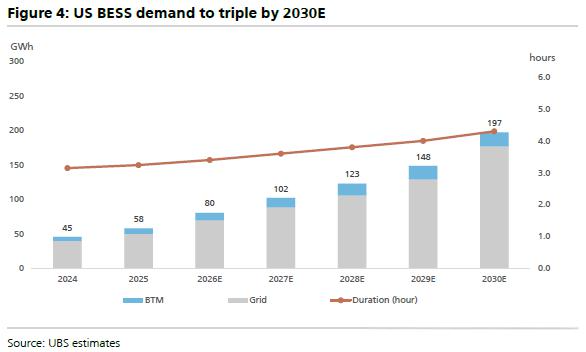

美国2030年BESS需求从150GWh上调至200GWh,增幅高达30%,美国正成为全球储能增长最快的市场之一。其核心驱动力在于三点:一是供应链瓶颈快速消除,美国当前电池产能约280GWh,预计2030年将达到600GWh,而2026年美国储能+电动车总需求仅167GWh,产能过剩将彻底解决电芯供应不足的问题,同时本土产能可享受税收抵免,进一步降低成本;二是储能时长持续提升,从3.2小时延长至4.3小时,随着可再生能源渗透率提升,系统调节需求增强,单位项目的电池需求量进一步增加;三是数据中心催生的结构性缺电,让储能从“可选项”变成“必选项”,成为电力系统稳定运行的核心支撑。

中国:成本优势稳固,成为“逆周期增长点”

中国仍是全球储能成本和规模的绝对领导者——中国制造的LFP电芯,相较美国本土生产,拥有16-26%的结构性成本优势,这一优势在全球供应链重构背景下,显得尤为突出。

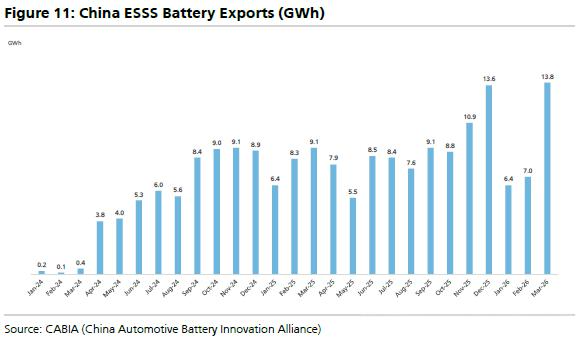

更值得关注的是,中国储能市场正实现高质量转型:一方面,国内需求高速增长,瑞银预测2025-2030年中国储能市场将维持40%的复合增长率,2030年需求将达到1TWh;另一方面,出口需求保持韧性,尽管月度波动明显,但整体维持高位,中国厂商凭借成本、规模和技术优势,在全球市场中占据主导地位。同时,国内储能应用场景持续创新,从青海德令哈光储数融合项目到江天数据AIDC园区绿电直连储能项目,储能正深度融入工业、数字经济等多个领域,成为中国经济的“逆周期增长点”,更在高载能工业零碳转型中发挥关键作用,中铝青海分公司产业园等示范项目,为行业提供了可复制的实践经验。

三、技术多元并行,锂电主导,替代技术崛起

储能的爆火,离不开技术的持续创新。其中,锂电池仍是短时储能(0-4小时)的最优解,凭借成熟的技术、稳定的性能和持续下降的成本,占据当前储能市场的主导地位,同时锂钠混合储能等创新模式逐步落地,南方电网宝池储能站等项目,将锂电池与钠离子电池优势整合,进一步提升储能系统的稳定性和经济性。而液流电池、铁空气电池等技术,凭借长时储能优势(4-10小时以上),逐步应用于大型能源基地、电网调峰等场景;压缩空气、重力储能等机械储能技术,则在特定地理条件下具备独特优势,成为补充力量。

这种“多技术并存”的格局,既保障了储能系统的灵活性和可靠性,也为行业创新提供了广阔空间,推动储能技术向更高效、更安全、更经济的方向发展。截至2024年底,国内新型储能装机规模已达7376万千瓦/1.68亿千瓦时,约为“十三五”末的20倍,技术创新与规模扩张实现双向赋能。

四、风口已至,储能引领能源革命崭新未来

市场展望储能已从能源领域配角升级为能源转型核心引擎,行业凭借高增速与庞大需求迎来发展风口;在成本、需求、政策、技术多重利好加持下,依托国内优势加速全球布局,成为资本、企业及个人的优质投资方向。

五、相关ETF

创业板新能源ETF华夏(159368)$创业板新能源ETF华夏(SZ159368)$及其联接基金(A类:024419;C类:024420),跟踪指数是创业板唯一专属新能源20CM主题指数,赛道纯度全市场最高。指数储能板块含量超74%,深度契合当下算电协同、全球储能爆发核心热点;覆盖电池、光伏、储能、新能源车全产业链,汇集宁德时代、阳光电源等全球龙头与创业板成长新锐。同时为全市场最低费率,管理费+托管费合计仅0.2%,交易成本优势显著,高弹性属性突出,一键把握创业板新能源全链条成长红利。$汇川技术(SZ300124)$ $亿纬锂能(SZ300014)$

#高层定调算力网建设,Token套餐引爆市场# # “算电协同”提速:AI设施用电激增# #AIDC储能迎爆发式增长,哪些A股受益?#

风险提示:

申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

费率结构:投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易和基金运作费用,包括管理费0.50%/年、托管费0.10%/年,均从基金资产中扣除;以上ETF不收取申购费、赎回费、销售服务费,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记结算机构等收取的相关费用。

联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETE业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1%;100万元≤申购金额<500万元,0.5%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.2%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

风险提示:1.上述基金为股票型基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读上述基金的《基金合同》、《招募说明书》和《产品资料要》等基金法律文件,充分认识上述基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对上述基金的注册,并不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.上述产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资需谨慎。

本文作者可以追加内容哦 !