如果要问今年 A 股最火的主线,十个人里可能有九个都会回答:存储芯片。

人人都知道存储芯片在涨,可真正问你:存储芯片里到底买什么最赚钱?大多数人都会犹豫、迷茫,甚至踏空。

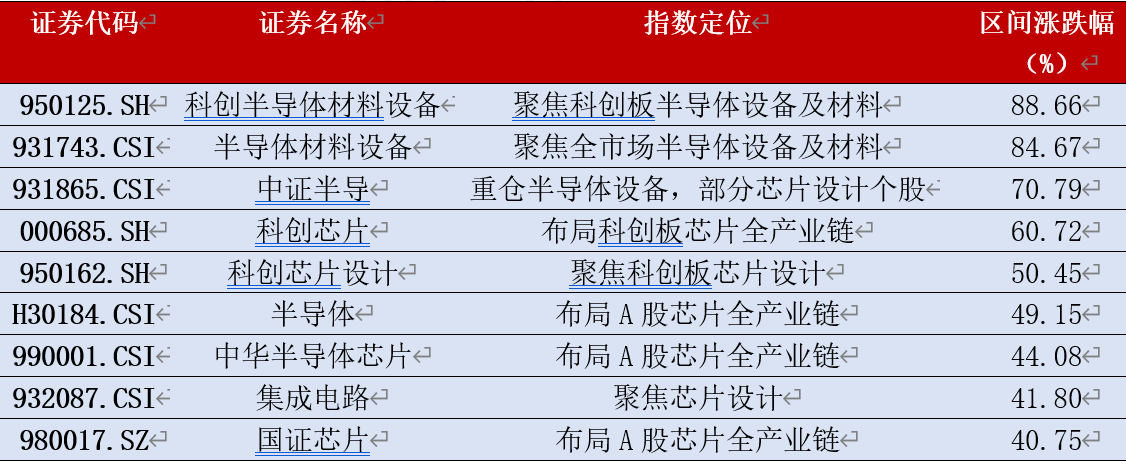

但数据最诚实:从 2025 年9月到 2026 年 5 月 14日,科创半导体材料设备指数累计大涨88.66%,在这轮由存储周期引爆的半导体行情中,弹性最强、涨幅最猛。

这就很值得深思了:为什么同样是半导体设备,资金却把最大的红利,集中给了科创板里的设备与材料?看完这篇文章,或许你能找到答案。

存储超级周期下,主流芯片半导体指数表现究竟如何?

本轮存储超级周期的起点,可以追溯到去年三季度。彼时存储芯片迎来全品类普涨——据 TrendForce 集邦咨询数据,DRAM 价格在三季度同比涨幅超 170%,NAND 合约价自年初以来累计上涨超 240%。

我们便以这一市场公认节点——2025 年 9 月 1 日为区间起点统计。数据显示,截至5月14日,9只A股主流芯片半导体指数中,聚焦科创板半导体设备材料的科创半导体材料设备指数以 88.66% 的涨幅领跑,设备材料类指数包揽涨幅前两名,而芯片设计、全产业链类指数涨幅普遍在 40%-60% 区间,赛道内部分化显著。

为什么是科创半导体?

(1)科创板本身就是硬科技的高弹性土壤

科创半导体材料设备指数的第一个关键词,是“科创板”。

2024年7月,上证科创板半导体材料设备主题指数正式发布。它选取科创板内业务涉及半导体材料和半导体设备等领域的30只上市公司证券作为样本。

这种编制方式最直接带来的就是20CM弹性的天然优势,但真正决定科创板长期吸引力的,是它背后聚集的一批硬科技公司。它们的成长曲线更陡,产业变量更多,一旦所处行业进入景气上行期,业绩和估值的弹性也更容易被放大。

业绩数据可以验证这一点。截至2025年报披露完成,科创板608家公司整体营收同比增长10.3%,归母净利润同比增长26.6%;其中,集成电路等战略领域集聚的129家产业链公司表现更突出,营收同比增长25.4%,净利润同比增长86.3%。

到了2026年一季报,这种弹性进一步放大:科创板605家公司归母净利润同比增长207%。而以科创半导体材料设备指数成分股为例,在科创板上市的30家半导体设备及材料个股中,有16家实现利润正增长,其中 6 家企业增速超 100%,4 家企业增速超 300%,欧莱新材的增速甚至实现了30余倍的爆发。

也正因为如此,当AI算力、存储周期、先进封装和国产替代几条主线同时向上时,科创板半导体设备材料方向自然更容易成为资金重新定价的核心位置。

(2)科创板的活力,还体现在企业的融资和并购上

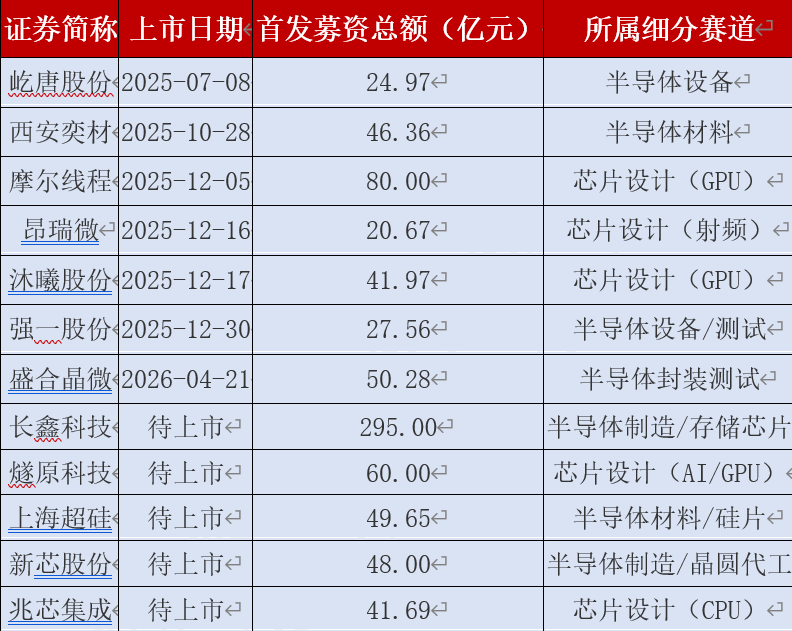

最近几年,科创板融资环境持续优化,摩尔线程、沐曦股份这些大家耳熟能详的国产 GPU 明星企业,纷纷登陆科创板,一上市就成为市场焦点。

一组数据更有说服力:

截至 2026 年 5 月 11 日,2020 年以来,超 80% 的半导体企业都选择在科创板上市,从芯片设计、晶圆制造,到关键材料、核心设备,全产业链全覆盖,妥妥的国产替代主阵地。(数据来源:iFinD)

今年还有一个大期待——万众瞩目的国产存储龙头,也有望登陆科创板!

它的业绩更是炸裂:2026 年一季度收入 508 亿元,同比狂飙 719.13%;净利润 330.12 亿元,日均赚近 4 亿元,实力直接拉满。

2025年下半年至今部分登陆科创板个股及待上市个股

数据来源:上交所公告、证券之星、21世纪经济报道等公开资料整理,截至2026.5.14。以上个股作为举例,不作为推荐。

不止 IPO 扎堆,半导体行业最重磅的产业整合,也在科创板上演。

前不久,中芯国际约 406 亿元的晶圆代工资产整合,正式过会!被称作科创板史上最大规模的发行股份购买资产交易之一。

完成整合后,12 英寸晶圆制造能力将大幅强化,国产晶圆代工的“硬实力”再上一个台阶。

从国产 GPU、到存储巨头、再到千亿级产业整合,科创板正在稳稳接住,AI 算力时代最需要的新一代半导体基础设施。

(3)半导体设备+先进封装:双重主线汇聚科创半导体设备

由此前的指数涨跌幅可以看出,存储超级周期中,半导体设备是当之无愧的领跑板块。从产业逻辑上看,这一点其实很好理解:AI 算力需求持续扩张,最先拉动的是高端芯片与存储需求;但任何芯片最终都要落地生产,晶圆制造、先进封装、测试环节,无一不依赖设备与材料。存储涨价带来厂商盈利修复后,市场会立刻预期新一轮资本开支上行,而资本开支最直接、最确定的受益方向,正是设备与材料。

从行业布局上,目前科创类芯片半导体中,科创半导体材料设备是唯一可以精准押注科创板半导体设备及材料的指数。

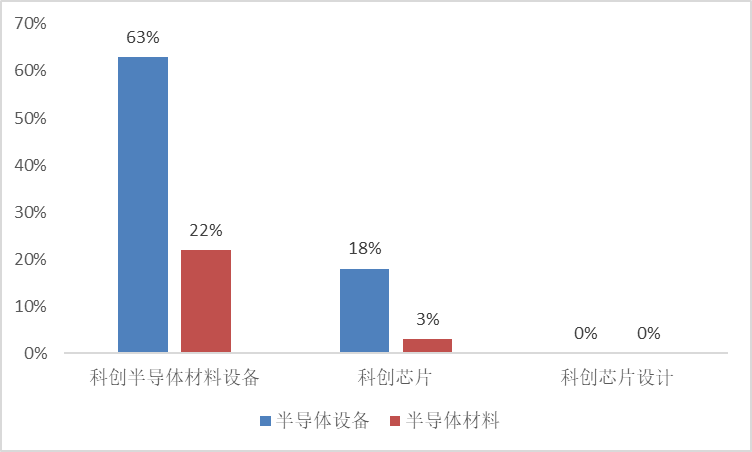

但在此基础上,科创半导体设备还有着一层得天独厚的额外逻辑。数据显示,科创半导体材料设备指数中先进封装相关权重占比高达 59%,远超全市场各类主流芯片半导体指数。

如今行业正式迈入后摩尔时代,单纯依靠制程迭代实现性能突破的路径愈发受限,先进封装成为提升芯片算力、整合异构芯片的核心突破口。国内也高度重视这条发展赛道,大力扶持产业落地,核心原因在于先进封装能够有效绕开高端光刻等顶尖制造设备的技术壁垒,是现阶段实现芯片性能快速突围、加速国产替代最务实、最高效的发展路线。

因此,科创半导体设备指数一边深度承接存储周期回暖、上游设备材料紧缺带来的行业红利,一边牢牢把握住后摩尔时代先进封装崛起的成长风口,形成存储周期复苏 + AI 先进封装升级两大主线强力共振。

投资选择:科创半导体ETF华夏优势突出

目前,跟踪科创半导体材料设备指数的ETF共有三只,而科创半导体ETF华夏(588170)$科创半导体ETF华夏(SH588170)$的优势也比较突出。$华海清科(SH688120)$ $拓荆科技(SH688072)$

从规模层面来看,截至2026年5月14日,科创半导体ETF华夏规模达89.87亿元,是同指数规模最大的ETF产品,产品今年以来规模增长65亿,足见资金认可度。

从流动性来看,截至2026年5月14日,近1周日均成交额14.77亿元,场内交投较为活跃,投资者买卖便利度较高。

从跟踪精度来看,截至2026年5月14日,产品近3月跟踪误差为0.008%,在同指数基金中跟踪精度最高,能够更紧密地反映指数走势。

收益表现上,根据基金年报披露,自(2025.3.24)成立以来,盈利4.09亿,领先同指数产品。

#长鑫科技业绩炸裂,恢复科创板IPO# #芯片市场规模或大幅增长,哪些股受益?# #存储芯片企业赢麻了!现在上车晚不晚?#

注:科创半导体ETF华夏(588170)规模数据来源上交所,截至2026年5月14日,科创半导体ETF华夏规模为89.87亿元,全市场同指数规模第一指全市场跟踪上证科创板半导体材料设备指数且上市交易的ETF产品中对应数据位列第一。近3个月科创半导体ETF华夏跟踪误差为0.008%,为同类跟踪误差最小。全市场同指数跟踪精度第一指全市场跟踪上证科创板半导体材料设备指数且上市交易的ETF产品中对应数据位列第一。科创半导体材料设备指数,2021-2025年完整会计年度业绩为:-5.14%、-25.65%、14.99%、-0.13%、58.42%。指数业绩不代表基金业绩,历史业绩不代表未来预测。投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金。科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。

本文作者可以追加内容哦 !