2026年一季度,我国宏观经济指标稳健向好,制造业企业盈利修复带动补库意愿增强。受益于全球AI算力建设带来的资本开支爆发,叠加船舶更新周期、半导体国产替代等多重利好,机床行业正迎来新一轮量价齐升的景气周期。

截至5月15日,中证机床指数(931866)近一年累计涨幅97.23%,年化收益显著跑赢同期沪深300等主流宽基指数(+23.24%),紧密跟踪该指数的产品机床ETF华夏(159663)近一年累计收益为98.59%,长期表现亮眼;今年以来产品规模从年初1.22亿元增长至最新4.53亿元,资金认可度持续提升。

一、宏观经济回暖,制造业资本开支周期重启

1、经济数据全面向好,企业盈利显著修复

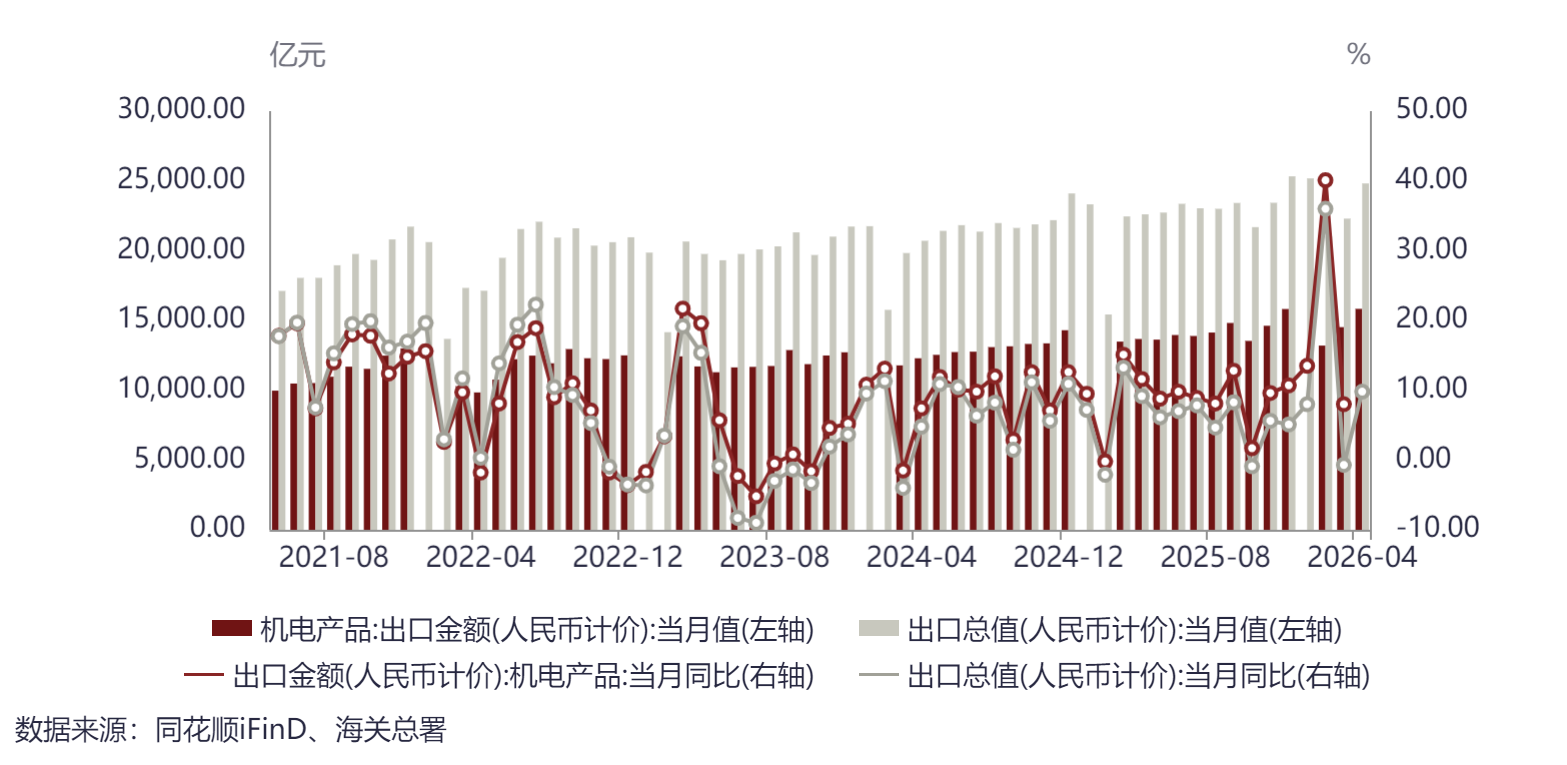

2026年一季度,我国经济实现良好开局。据海关统计,2026年4月份,我国货物贸易出口2.48万亿元,同比增长9.8%。4月当月,机电产品出口同比增长20.4%至2292.9亿美元的月度新高,今年以来,机电产品月度出口规模已连续3个月突破2000亿美元。其中,集成电路、计算机产品、汽车整车出口保持高景气,出口额分别同比增长100.1%、47.7%和44%,成为拉动整体出口增长的重要动力源。

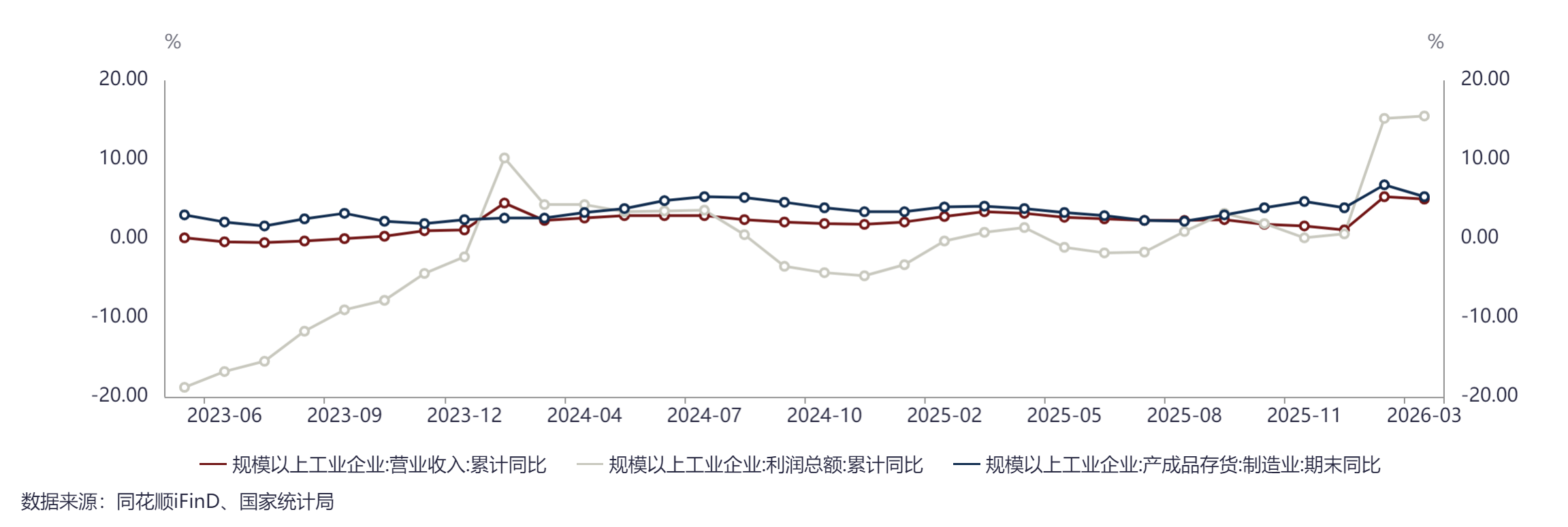

一季度,规模以上制造业企业营业收入同比增长5.0%,利润总额同比大幅增长15.5%。企业盈利能力的显著改善,为资本开支提供了坚实的基础。在盈利修复的背景下,制造业企业补库意愿明显增强。制造业企业产成品库存增速逐步回暖,同比增长5.3%,结束了此前连续多个季度的负增长态势。库存周期从"去库存"向"补库存"转换,将直接带动上游装备制造业的需求增长。

2、AI成为全球资本开支最大增量

当前,全球正处于AI技术革命的关键阶段。各大科技巨头纷纷加大在AI算力基础设施上的投入,数据中心建设、服务器采购、芯片制造等领域的资本开支呈现爆发式增长。

根据商业与技术洞察公司Gartner预测,2026年全球人工智能(AI)总支出将达到2.52万亿美元,同比增长44%。AI产业链的快速扩张,正在从上游芯片制造向下游光模块、PCB、液冷散热、3C电子等领域传导,最终拉动机床等基础装备的需求。

二、机床行业:需求多点开花,结构性景气度持续提升

1、行业整体回暖,订单与收入双增长

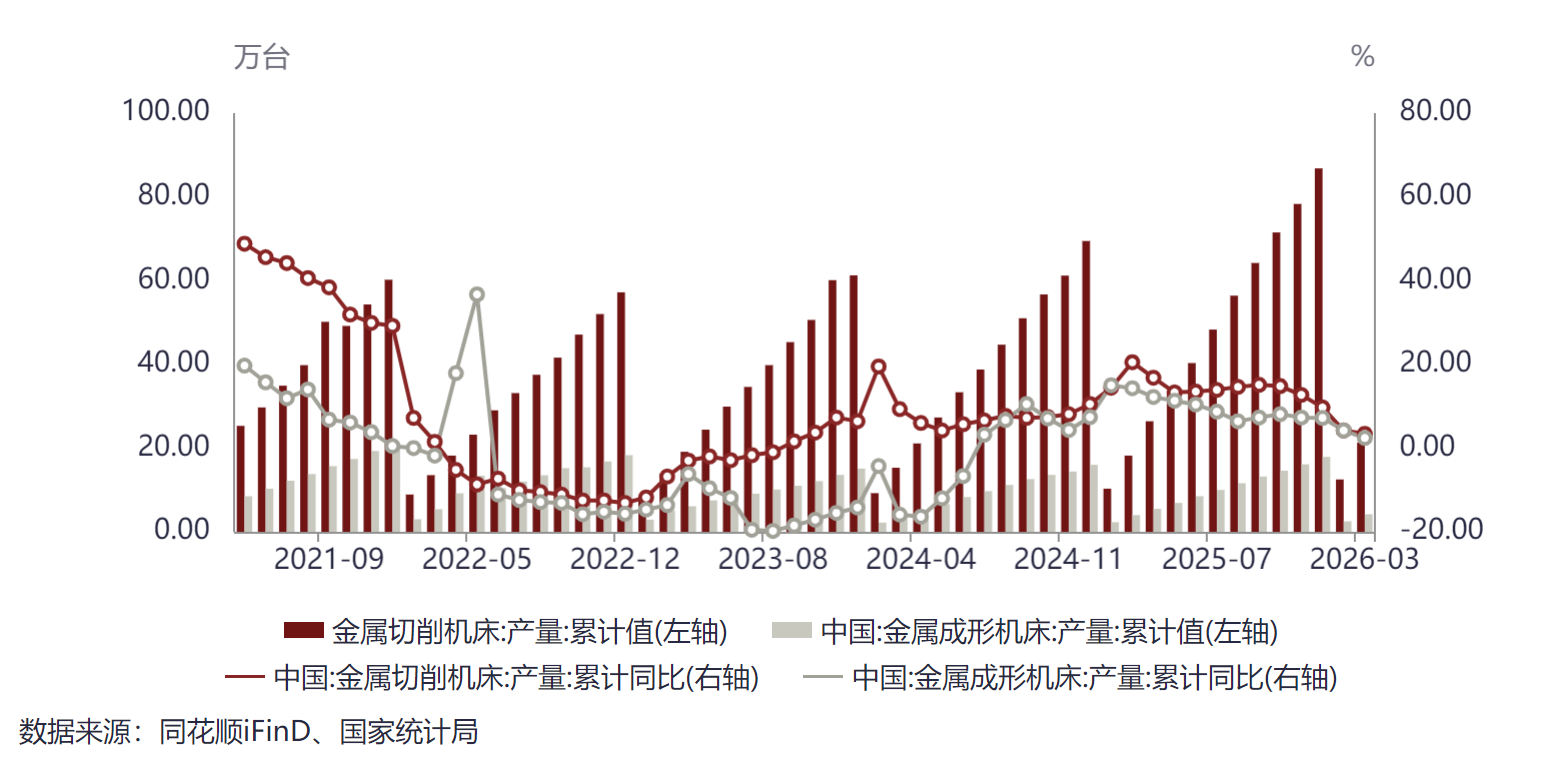

据中国机床工具工业协会数据,2026年1-2月,我国金属加工机床新增订单同比增长3.8%,在手订单同比增长7.7%;金属切削机床行业营业收入同比增长15.3%,实现稳步增长。2026年一季度,我国金属切削机床产量达到21.3万台,同比增长3.4%;金属成形机床产量4.2万台,同比增长2.4%。

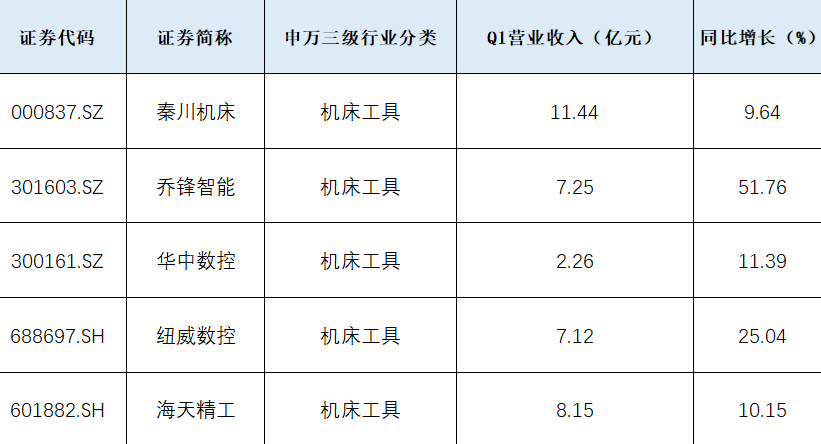

上市公司层面,多家机床厂商2026年一季度业绩实现同比正增长:

$秦川机床(SZ000837)$ $乔锋智能(SZ301603)$

2、机床行业需求结构重塑,新兴赛道多点开花

根据荣格工业资源网,过去机床行业的需求高度依赖汽车、3C、工程机械这“三大件”,周期性强、波动剧烈。而2026年开年以来,AI液冷、人形机器人、低轨卫星、半导体设备等新兴领域的加工需求集中释放,面向这些赛道的专用高端机床订单占比已升至37%。

2.1AI液冷:爆发式增长的新引擎

液冷技术正从"可选配置"升级为数据中心和AI服务器的"标准刚需",成为本轮机床行业需求增长的核心驱动力。随着AI芯片算力的不断提升,英伟达新一代RubinGPU,单芯片功耗已飙升至2000W以上,传统风冷技术已无法满足散热需求,液冷成为唯一可行的解决方案。

据国投证券预测,2030年全球数据中心液冷系统市场规模有望超过500亿美元,2026-2030年复合增速22%。这意味着,液冷对机床的拉动不是一次性脉冲,而是持续多年的结构性增量。

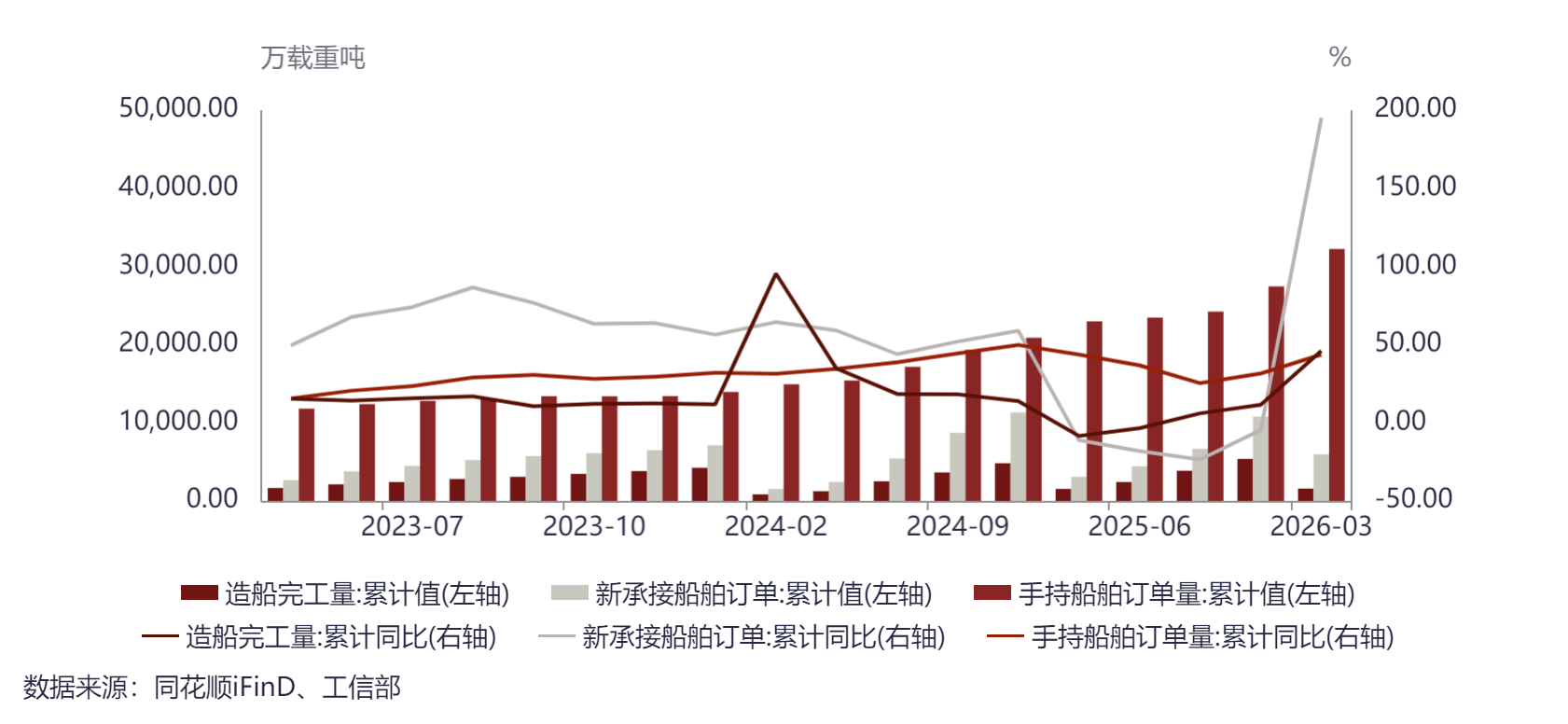

2.2船舶制造:中期确定性最强的支柱

船舶行业正处于新一轮更新周期的起点,为机床行业提供了中期确定性最强的需求支撑。2026年一季度,我国造船新接订单量达到5953万载重吨,同比大幅增长195.2%;截至3月底,手持订单量32230万载重吨,同比增长43.6%。船舶订单的交付周期通常为2-3年,为机床行业提供了稳定的中期增长动力。

2.3半导体/商业航天:高端需求持续释放

半导体和商业航天作为国家战略性新兴产业,近年来发展迅速,对高端五轴联动数控机床、复合加工设备等提出了迫切需求。

在半导体领域,随着国产替代进程的加速和先进制程的扩产,半导体制造设备的资本开支维持高速增长。半导体设备零部件种类繁多、精度要求极高,需要大量高精度数控机床进行加工。

在商业航天领域,随着卫星互联网建设的全面展开,火箭、卫星等航天器的制造需求大幅增加。商业航天产品具有多品种、小批量、高精度的特点,对五轴联动加工中心、精密磨床等高端机床的需求尤为旺盛。

3、行业竞争格局优化,国产替代加速突围

经历了过去几年的行业低谷期,机床行业的竞争格局正在持续优化。中小企业加速出清,市场份额向头部企业集中。高端机型供不应求,低端通用机床竞争激烈,市场价格战仍在继续,行业马太效应凸显。

值得注意的是,日系品牌因本土产能受限、原材料成本上涨等因素,近期对华出口机床价格普遍上调,这也进一步提升了国产机床的性价比优势,加速了国产替代进程。

三、一键布局工业母机赛道,共享行业发展红利

2026年机床行业正迎来结构性景气周期,行业竞争格局持续优化,国产替代加速推进,龙头企业迎来量价齐升的黄金发展期。

机床ETF华夏(159663)$机床ETF华夏(SZ159663)$紧密跟踪中证机床指数(931866),为投资者提供了高透明、高效率的行业布局工具,助力一键把握中国工业母机崛起的时代红利。其场外联接基金为,A类:017573;C类:017574。

赛道精准贴合,全面捕捉本轮景气红利——指数成分股覆盖机床赛道核心环节,既包含整机制造龙头,也包含数控系统、核心部件等卡脖子突破的企业,精准贴合行业国产化、高端化、智能化、全球化的核心发展主线;

优秀的流动性——产品今年以来份额与规模实现翻倍增长,资金认可度持续提升,月内日均成交额超0.79亿元;

一篮子布局赛道龙头——相比个股波动更小,持有体验更优,更适合普通投资者长期配置标的选择。

#物理AI热度骤增,正宗概念股有哪些?# #芯片市场规模或大幅增长,哪些股受益?# #工业母机板块迎利好#

数据来源:iFind,各大券商研报,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。

本文作者可以追加内容哦 !