一、物理AI为什么突然成为产业焦点

过去三年,大模型完成了语言、图像、视频等数字世界的能力突破。进入2026年后,AI产业开始从“理解信息”转向“理解物理世界”。

这一轮变化的核心,是Physical AI(物理AI)与Embodied AI(具身智能)的加速融合。

所谓物理AI,本质是AI开始具备对现实世界的感知、推理、预测与执行能力。它不仅要理解语言,还要理解空间、力学、运动、碰撞、时间以及真实环境中的反馈机制。

对应到产业链,本轮核心变化不再只是“大模型参数提升”,而是:

世界模型开始落地

仿真平台开始工业化

数据工厂开始建设

机器人开始进入真实训练阶段

自动驾驶开始从规则驱动转向物理推理

因此,市场开始形成新的共识:

物理AI的核心竞争力,已经从单纯模型能力,转向“数据+仿真+物理引擎”体系。

而这一阶段最先受益的,并不是终端机器人本身,而是上游“具身基建”。

二、2026年成为物理AI产业化元年

1、英伟达全面押注Physical AI

2026 CES与GTC期间,NVIDIA CEO 黄仁勋 多次将“Physical AI”定义为AI下一阶段核心方向。

其核心动作包括:

发布Cosmos世界基础模型

推出GR00T机器人闭环体系

强化Isaac Lab + Omniverse + Newton++体系

推出机器人开放操作系统OpenClaw

持续推进Jetson Thor机器人硬件平台

英伟达当前的逻辑已经非常明确:

未来机器人训练,并不会完全依赖真实世界数据,而是通过“仿真世界+真实反馈”闭环完成训练。

因此,物理仿真、世界模型、空间建模开始成为产业核心。

2、孙宇晨公开将“物理AI”列为核心投资方向

2026年,孙宇晨 多次在公开场合将“物理AI”列为未来核心方向之一。

其观点核心包括:

AI正在从虚拟世界走向现实世界

世界模型是下一阶段关键技术

机器人将成为AI最终载体

Physical AI会成为AI产业下一轮基础设施

具身智能可能重塑未来生产体系

市场之所以高度关注这一表态,并不只是因为其个人影响力。

更重要的是:

物理AI开始同时获得:

科技巨头

一级市场

产业资本

二级市场

科学界

多个层面的共同推动。

这意味着:

Physical AI已经从概念研究阶段,进入产业化阶段。

3、国内物理AI平台公司集中进入爆发期

五一视界

五一视界 在2026年3月发布:

51World Model物理直觉世界模型

51Claw具身Agent底座

AI Factory物理AI训练平台

其旗下51Sim目前已成为国内自动驾驶仿真核心平台之一。

市场关注点已经不只是仿真工具,而是:

公司是否具备构建“数据工厂”的能力。

因为未来机器人训练最核心的问题,不是模型,而是数据供给。

群核科技

群核科技 于2026年4月登陆港交所,被市场称为“空间智能第一股”。

公司核心资产并不是软件本身,而是:

海量真实3D空间数据

室内物理场景资产

高保真空间建模能力

大规模三维合成能力

其SpatialVerse平台已经开始向机器人与自动驾驶领域提供空间训练数据。

物理AI时代,空间数据本身开始具备平台价值。

索辰科技

索辰科技 是当前A股市场中最核心的物理AI基础设施标的之一。

公司在2026年发布:

世界物理模型

“天工·开物”物理AI平台

多场景工业仿真体系

市场之所以持续强化其逻辑,核心在于:

公司具备底层物理求解器能力。

这是当前国内极少数真正具备“物理引擎”基础能力的公司。

相比传统AI公司,物理AI需要理解:

流体

热力

材料

力学

电磁

多物理场耦合

因此,CAE与工业仿真开始重新获得产业定价。

目前公司已经出现低空、机器人巡检等商业化落地案例。

三、为什么“具身基建”成为当前最重要方向

市场过去一年更多关注机器人本体、人形机器人、自动驾驶终端。

但2026年后,产业开始发现:

真正的瓶颈不是硬件,而是训练体系。

因为机器人无法像大模型一样直接从互联网获取数据。

机器人需要的是:

动作数据

空间数据

交互数据

力反馈数据

多模态环境数据

而这些数据获取成本极高。

因此,“具身基建”开始成为产业核心。

当前物理AI的数据金字塔

第一层:真实世界数据

包括:

UMI数据采集

Ego第一视角采集

力觉反馈

动作捕捉

数采手套

多传感器系统

对应方向:

数采设备

传感器

视觉模组

边缘计算

相关公司包括:

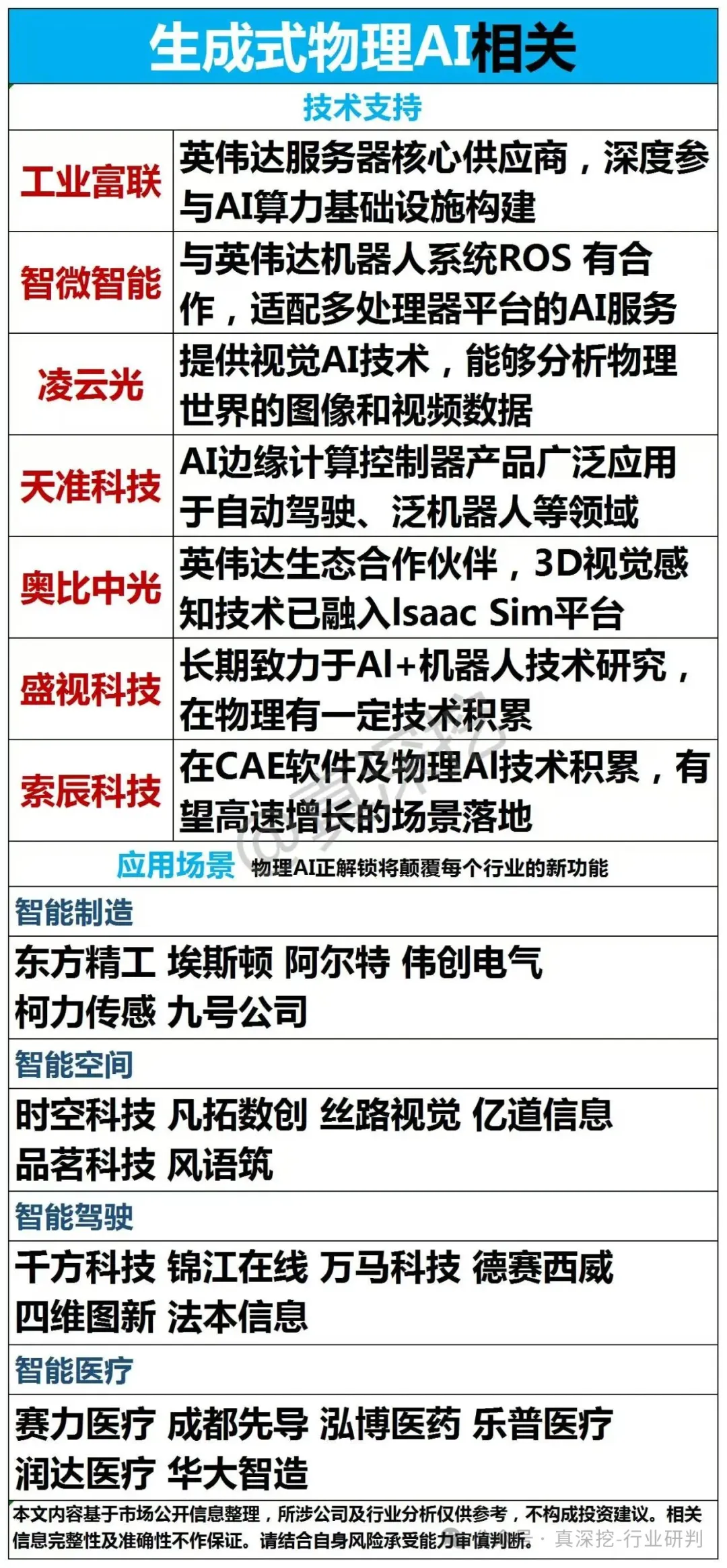

奥比中光

安培龙

上声电子

智微智能

第二层:视频与空间数据

这一层的核心是:

把真实世界转化为可训练资产。

对应方向:

三维重建

空间建模

数字孪生

世界模型

相关公司包括:

群核科技

五一视界

第三层:仿真与合成数据

这一层决定未来训练效率。

因为真实数据永远有限。

未来机器人训练会越来越依赖:

合成数据

物理仿真

世界模拟

数字训练场

对应方向:

CAE

多物理场仿真

工业软件

物理引擎

核心公司包括:

索辰科技

中望软件

华大九天

能科科技

四、工业软件为何重新获得产业重视

过去几年,市场对工业软件存在明显悲观预期。

原因在于:

大模型可能吞噬传统软件。

但进入物理AI阶段后,产业开始发现:

工业软件并不会消失。

相反,它正在成为物理AI最核心的数据入口。

因为工业场景具备几个关键特征:

高质量工业数据不可复制

工业流程标准化程度高

工业知识壁垒深

安全要求极高

通用大模型难以直接替代

因此,未来产业趋势开始变成:

“物理引擎 + 智能模型”的融合体系。

工业软件负责:

物理规律

工业约束

仿真环境

工程数据

AI负责:

推理

优化

生成

决策

两者开始深度融合。

五、未来两年产业趋势正在形成

1、自动驾驶与机器人最先落地

当前物理AI最明确的两个场景:

自动驾驶

机器人

因为两者都需要:

世界理解

空间推理

实时决策

环境交互

因此:

Robotaxi

工业机器人

巡检机器人

人形机器人

都将持续推动仿真与数据需求。

2、“AI Factory”开始出现

未来训练机器人,本质会越来越像建设数据工厂。

核心流程包括:

真实沉淀 → 数据结构化 → 合成扩展 → 闭环验证。

谁能建立完整训练闭环,谁就能形成平台壁垒。

这也是为什么:

五一视界

群核科技

索辰科技

开始从工具公司转向平台公司。

3、物理AI将持续拉动基础设施

物理AI对算力与带宽需求远高于传统生成式AI。

因为其需要:

实时仿真

多模态训练

大规模场景生成

边缘推理

高速数据回传

因此后续受益方向不仅包括工业软件。

还包括:

AI算力

光互联

边缘计算

存储

AI电力

相关方向包括:

协创数据

金盘科技

四方股份

六、当前产业链核心方向梳理

物理AI平台层

索辰科技

核心壁垒在物理求解器与CAE能力,已经开始商业化落地。

五一视界

自动驾驶仿真龙头,向AI Factory演进。

群核科技

空间数据资产稀缺,具备三维场景底座能力。

工业软件层

中控技术

宝信软件

中望软件

华大九天

能科科技

核心逻辑是工业数据与工业知识壁垒。

感知与边缘硬件层

奥比中光

智微智能

安培龙

地平线机器人

核心逻辑是机器人感知与边缘推理需求提升。

机器人与整车应用层

优必选

小鹏汽车

Tesla

核心逻辑是物理AI最终落地场景。

七、结语

2023年是生成式AI启动阶段。

2024年是大模型竞争阶段。

2025年开始进入Agent阶段。

而2026年之后,AI产业正在开始进入“物理世界”。

这一轮产业变化的核心,不再只是参数规模,而是:

世界模型

物理仿真

数据工厂

空间智能

具身训练体系

未来两年,产业最重要的变化之一,很可能不是机器人销量本身,而是“具身基建”开始全面建设。

谁掌握数据、仿真、物理引擎与训练闭环,谁就掌握下一阶段物理AI的核心入口。

今年的科技产业链与去年已经不同。

去年核心在于进入海外链条,进入供应链的企业普遍获得收益。

今年进入更复杂阶段,产业链从1到10逐步展开,变量明显增多。

需要持续跟踪的维度包括:审厂、送样、认证、订单、产能、出货、毛利率、业绩预期,以及英伟达、谷歌等大厂技术路线变化。

只有紧跟产业链,才能在变化中捕捉有效信息。

如果需要持续获取一线产业链跟踪与最新变化,欢迎加入我们

免责声明:本号内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。市场有风险,投资决策需建立在理性的独立思考之上。

本文作者可以追加内容哦 !