电加热丝作为依托金属、合金材料电阻效应实现电能直接转化为热能的核心线材产品,最高工作温度可达 1400℃,凭借优异的耐温与发热性能,广泛应用于工业加热设备、家电加热元件、实验室炉丝、地暖系统及汽车加热系统等多元领域。现阶段,电热合金材料已成为关键工程合金材料,深度赋能国民经济发展,行业地位愈发重要。行业主流应用材料涵盖镍铬合金(NiCr)、铁铬铝合金(FeCrAl,如 Kanthal)、铜镍合金(CuNi)等,基于电阻率、耐温等级、抗氧化性能及机械性能的差异化特性,电加热丝可全面适配室温加热至高温炉加热等各类技术应用需求,是多领域热能供给的核心基础部件。

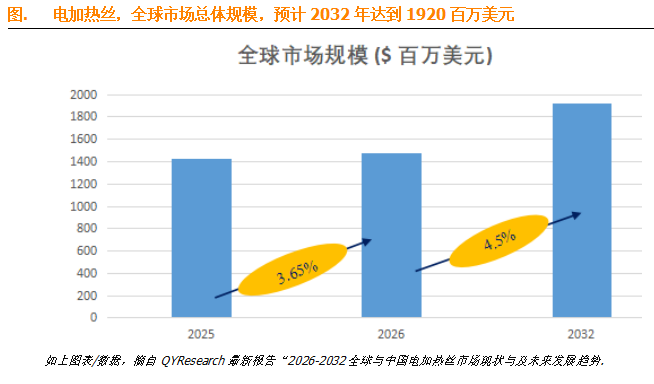

QYResearch 权威最新行业调研报告数据预测,2032 年全球电加热丝市场规模将攀升至 1920 百万美元,未来数年行业年复合增长率 CAGR 维持在 4.5%,整体呈现稳健扩容态势。立足当前市场分析维度,结合行业发展趋势研判,全球电加热丝行业受多重因素驱动稳步增长,同时也面临技术迭代、新材料冲击、行业竞争格局等多重发展阻碍,下文从驱动因素、制约瓶颈两大核心层面,深度剖析行业前景与未来走向。

一、全球电加热丝市场核心驱动因素,助推行业发展趋势向好

1. 新能源汽车产业高速扩张,拉动车载高性能电热丝刚性需求

全球新能源汽车产业持续放量,叠加整车热管理系统技术迭代升级,直接催生高性能电热元件的稳定刚性需求,成为电加热丝市场增长的核心引擎。纯电动汽车无传统发动机余热供给,冬季必须依靠 PTC 电加热器、高压电阻加热元件完成座舱供暖、电池包低温预热、除霜除雾等功能,该技术路线的特殊性,让 PTC 电加热器成为新能源汽车标配部件,电热丝在整车热管理系统中具备不可替代的核心价值。

当前北美、欧洲、东北亚等高寒地区,新能源汽车加热器市场渗透率持续提升,市场对车辆冬季快充性能、续航保障的标准不断提高,倒逼车载加热元件提升加热功率、优化热响应速度,进一步拉高电热丝性能规格要求。同时,单车电热丝应用场景持续拓宽,座椅加热从高端车型快速下沉至入门级车型,方向盘加热、扶手温控、风挡玻璃加热丝等配置全面普及,成为智能座舱重要组成部分,每一项功能升级均带动对应合金电热丝采购需求增长,持续拓宽电加热丝行业前景。

2. 工业电气化转型 + 双碳政策落地,释放工业领域电热丝增量空间

全球工业电气化全面转型,叠加各国节能降碳、碳中和政策深度落地,双重合力推动工业电热系统升级,工业场景对电阻加热元件的需求稳步攀升,成为电加热丝市场扩容的重要支撑。化工、石油、制药、食品加工、半导体制造等核心工业领域,传统燃气、燃油加热模式正加速被电加热系统替代。电加热具备温控精准、热响应快速、维护成本低等优势,全生命周期更契合绿色低碳生产要求,深度适配碳中和下生产电气化转型方向。

该产业变革直接带动工业加热炉、管道伴热带、模具加热器、浸入式加热器等设备的电热合金丝需求增长。尤其在中国等制造业大国,产业向高附加值领域转型升级,带动高品质、高性能电热材料采购规模持续扩大。同时,全球环保法规、碳排放监管日趋严格,倒逼工业企业淘汰化石能源加热模式,转向电加热解决方案,让工业电热丝从基础配套产品,升级为绿色制造转型的关键核心部件,持续赋能行业发展趋势。

3. 家电消费升级 + 智能家居普及,筑牢电加热丝市场稳定基本盘

家电消费品迭代更新、智能家居生态加速普及,为传统电热丝市场提供稳定市场基本盘,同时打开结构化升级空间,保障行业平稳发展。电热水器、电烤箱、电暖器、电饭煲、空气炸锅等日用家电,依旧是电热丝用量最大的应用赛道。市场增量主要来源于两大方向:一是亚太、拉美、非洲等新兴市场,家电家庭保有率持续提升,挖掘增量消费需求;二是欧美等成熟市场,家电产品技术迭代升级,消费者不再局限于基础加热功能,转而追求精准温控、高能效等级、轻薄外观、物联网远程操控等智能体验。

消费升级对电热丝的材料一致性、电阻均匀性提出更高标准,倒逼上游企业从通用型发热丝生产,转向家电专用型号的定制化研发。智能电加热器搭载智能控制模块,可实现功率动态调节、故障自诊断功能,市场规模快速扩张,进一步提高电加热丝在产品一致性、安全冗余、长期可靠性上的技术门槛,推动行业向高质量、高端化方向演进,持续优化整体市场分析格局。

二、行业发展阻碍因素,制约电加热丝行业前景突破上限

1. 车载热泵技术全面普及,挤压汽车领域电热丝应用空间

新能源汽车热管理技术路线迭代升级,高效智能热泵系统快速替代低效电阻丝加热方案,持续压缩电加热丝在车载供暖核心场景的市场份额,成为行业核心制约因素。传统 PTC 加热器依靠电热丝通电产热,冬季低温环境下会导致车辆续航缩水 30%-40%,是电动车冬季性能短板。2026 年起,主流车企逐步淘汰 “热泵 + PTC” 的简易方案,比亚迪、特斯拉等头部品牌全面落地全域智能热泵系统,该技术可吸收环境热量制热,能耗较纯电热丝加热降低 40%-60%,有效提升冬季续航 15%-20%。

当前宽温域热泵空调 + 全域液冷,已成为高端新能源汽车标配。尽管电池包预热仍会用到少量电加热元件,但单车电热丝用量、价值量整体呈下滑趋势。行业呈现明显的 “去电阻丝化” 趋势,电热丝应用被迫转向座椅加热、方向盘加热、后视镜除霜等辅助功能,而该类细分市场体量较小,无法弥补主舱供暖需求下滑带来的市场缺口,对行业整体发展趋势形成明显制约。

2. 新型面热源技术快速崛起,抢占传统电热丝细分市场份额

石墨烯发热膜、碳基薄膜加热器等新型面热源技术高速发展,在高附加值应用领域,对传统丝状电热丝形成显著替代效应,冲击传统电加热丝市场格局。此类新型面热源依托聚酰亚胺、PET、陶瓷基底沉积导电层,具备升温快、发热均匀、超薄柔性等优势,在轻量化、狭小空间应用场景中,性能远优于传统丝状加热器。

尤其在可穿戴设备、智能服饰、汽车座椅加热、医疗理疗等领域,石墨烯电热膜电热转换效率超 99%,升温响应迅速、表面温差极小,深受终端品牌青睐。尽管薄膜加热器暂无法替代高温工业电炉等极端工况下的合金电热丝,但在家用取暖、地暖、消费电子、人体热管理等终端消费领域,凭借面状发热、低电压驱动、易集成温控系统等优势,快速抢占市场。石墨烯发热膜行业规模高速增长,侧面反映传统电热丝在原有优势赛道的市场份额持续流失,进一步限制行业前景拓展。

3. 行业同质化低价竞争,本土高端产能不足削弱整体竞争力

长期低价同质化竞争,导致企业创新研发动力不足;同时高端电热丝产品依赖进口,本土供应链短板凸显,制约行业高质量升级。2025—2026 年我国镍铬电热丝产能将达到峰值,但高端高性能产品依旧高度依赖进口,庞大的进口替代空间落地进程缓慢。国内大量中小制造企业研发实力薄弱,仅能生产低附加值通用型电热丝,依靠低价竞争抢占存量市场,形成恶性价格内卷。

低价竞争持续压低行业整体利润,企业缺乏资金开展高温抗氧化涂层、特种合金配比、智能化温控集成等前沿技术研发,进一步拉大与海外先进企业的技术差距。下游采购端多以价格为核心选型标准,高性能优质电热丝无法获得合理溢价,出现 “劣币驱逐良币” 的市场乱象,打击头部企业技术迭代积极性。供需两端形成低效循环,在新材料替代、产业升级双重压力下,行业内部转型应变能力不足,成为制约行业长期发展趋势的关键短板。

本文作者可以追加内容哦 !