前言:传统制造业的AI突围之路

在电子制造行业深耕二十余年,无数传统制造企业都面临着增长瓶颈:行业内卷严重、利润空间持续压缩、业务增长触顶,转型升级成为必然选择。但在众多企业犹豫不决、观望徘徊之时,有一家老牌企业敢于破釜沉舟,果断跨界突围。

它就是成立于2003年的弘信电子,国内FPC(柔性电路板)行业实打实的“行业老兵”,深耕柔性电路制造领域多年,拥有成熟的生产体系与行业口碑。在传统业务稳步发展的背景下,2023年,弘信电子做出了一场震惊行业的大胆决策:All in AI,全面进军AI算力新赛道。

跨界转型从来不是坦途,尤其对于深耕传统制造的企业而言,跨界AI算力更是极具挑战。但短短三年时间,弘信电子用实打实的业绩数据,证明了这场战略转型的正确性与前瞻性,完成了从传统FPC厂商到AI算力新锐企业的华丽逆袭,成为传统制造业数字化、智能化转型的标杆范本。

一、深耕行业二十载,积淀扎实产业根基

2003年成立的弘信电子,扎根FPC行业二十余年,见证了国内柔性电路板产业从起步、发展到成熟的完整历程。长期以来,公司专注于柔性印制电路板的研发、生产与销售,产品广泛应用于消费电子、车载电子、工控设备等多个领域,凭借稳定的产品品质、成熟的生产工艺和完善的供应链体系,在行业内站稳脚跟,积累了深厚的制造经验、技术底蕴和客户资源。

作为传统电子制造企业,弘信电子在行业深耕期间,始终坚持技术迭代与品质升级,为后续的战略转型埋下伏笔。但随着行业发展日趋成熟,FPC赛道进入存量竞争阶段,市场内卷加剧、盈利空间收窄,传统业务的增长天花板逐渐显现。单一的传统制造业务模式,已难以支撑企业的长期高速发展,寻找新的增长曲线、突破发展瓶颈,成为弘信电子的核心发展诉求。

恰逢人工智能产业迎来爆发式增长,AI算力作为人工智能产业的核心底座,市场需求持续激增,成为科技产业最具潜力的黄金赛道。基于对行业趋势的精准判断,弘信电子毅然打破传统业务桎梏,在2023年敲定全面转型战略,正式开启All in AI的全新发展征程。

二、转型成效全面兑现,业绩实现三级跳逆袭

不同于多数企业转型的缓慢摸索、长期亏损,弘信电子的AI转型节奏清晰、落地迅速,成效立竿见影,实现了业绩的阶梯式爆发增长,彻底扭转了企业的经营态势。

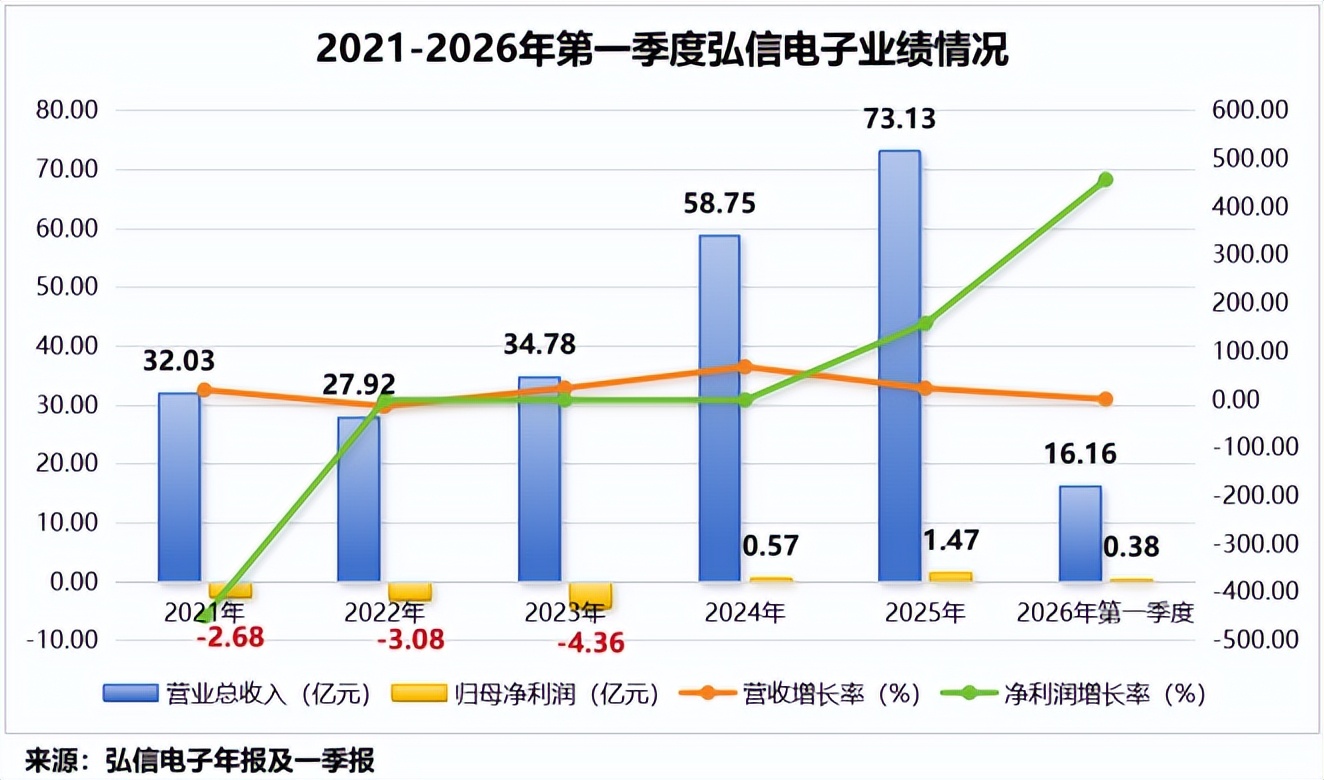

1、2024年:扭亏为盈,完成转型首跨越

2023年全面布局AI算力业务后,弘信电子快速完成团队搭建、技术适配与业务落地,AI新业务逐步形成营收贡献。依托新赛道的强劲赋能,2024年公司成功实现扭亏为盈,全年实现归母净利润5682万元。这一成绩不仅是简单的盈亏反转,更标志着公司AI转型战略初步落地,正式摆脱传统业务的增长桎梏,迈入全新的盈利发展周期。

2、2025年:利润翻倍,盈利质量持续优化

随着AI算力业务布局持续深化,公司产业生态、业务体系不断完善,核心竞争力持续提升,2025年业绩迎来跨越式攀升。全年归母净利润大幅增长至1.47亿元,同比增幅高达159.13%。值得关注的是,这一轮翻倍式增长,是在公司充分计提资产减值、彻底消化历史经营包袱的基础上实现的,充分印证了公司盈利结构持续优化、资产质量稳步提升,AI新主业的盈利能力已经十分稳健。

3、2026年一季度:增速再爆发,增长势能拉满

进入2026年,人工智能产业景气度持续上行,市场需求加速释放,弘信电子的增长势头再度提速,展现出超强的发展韧性与行业爆发力。数据显示,公司2026年单一季度就实现归母净利润0.38亿元,同比暴涨457.57%,增速远超行业平均水平。

短短三年时间,弘信电子彻底完成身份蜕变:AI算力业务快速崛起成为公司核心增长引擎,目前业务营收占比已接近40%,累计订单规模突破50亿元,成功从传统电子加工制造企业,转型为国内颇具竞争力的AI算力综合服务商。

三、重研发强投入,筑牢技术核心壁垒

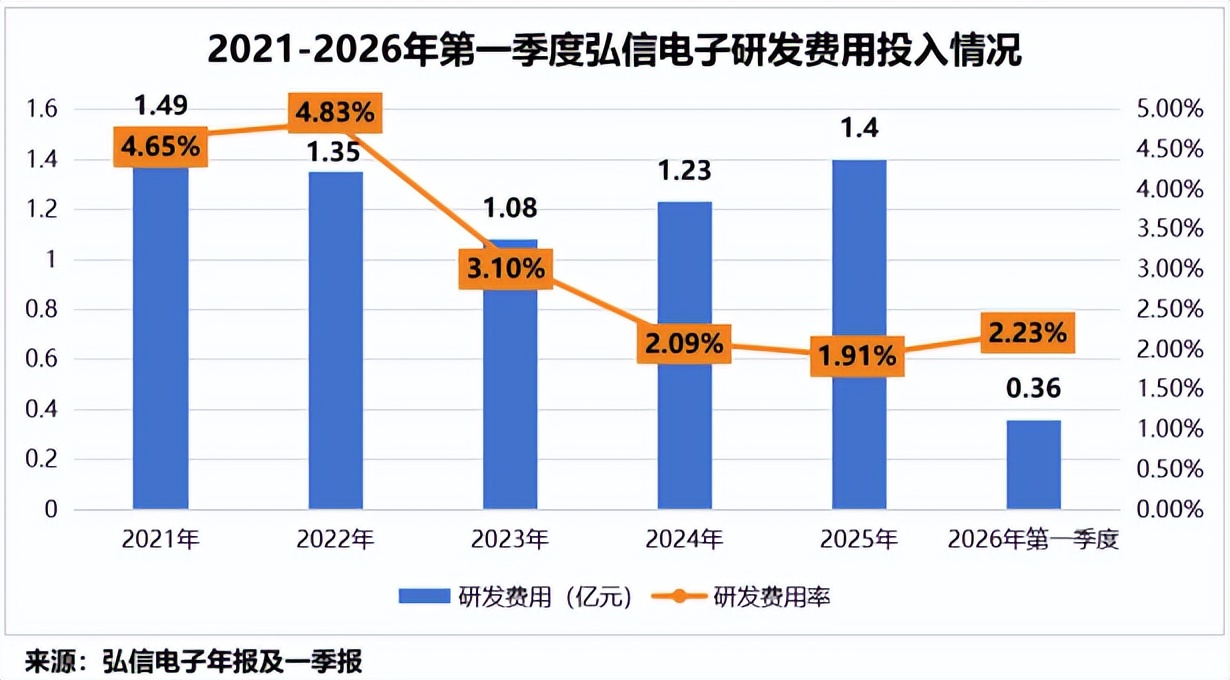

所有亮眼业绩的背后,从来不是偶然的风口红利,而是长期主义的技术深耕。跨界高科技算力赛道,技术实力是核心竞争力,弘信电子深谙这一逻辑,始终坚持高额研发投入,为AI业务转型、技术迭代筑牢硬核根基。

统计数据显示,2021年至2026年一季度,弘信电子累计研发投入高达6.91亿元。在转型前后持续的高强度研发投入,让公司快速完成了技术体系的迭代升级,顺利摆脱传统制造的技术局限,搭建起适配AI算力产业发展的核心技术框架。

依托持续的研发深耕与技术创新,弘信电子成功构建起“算力底座+大模型+AI应用”的全栈式产业生态,覆盖AI产业上下游核心环节。从硬件算力基础设施搭建,到算法模型优化,再到场景化AI应用落地,公司形成了完整的业务闭环,在竞争激烈的算力赛道中建立起差异化技术壁垒,为业绩持续高增长提供了最核心的技术支撑。

四、订单储备充足,下游需求持续爆发

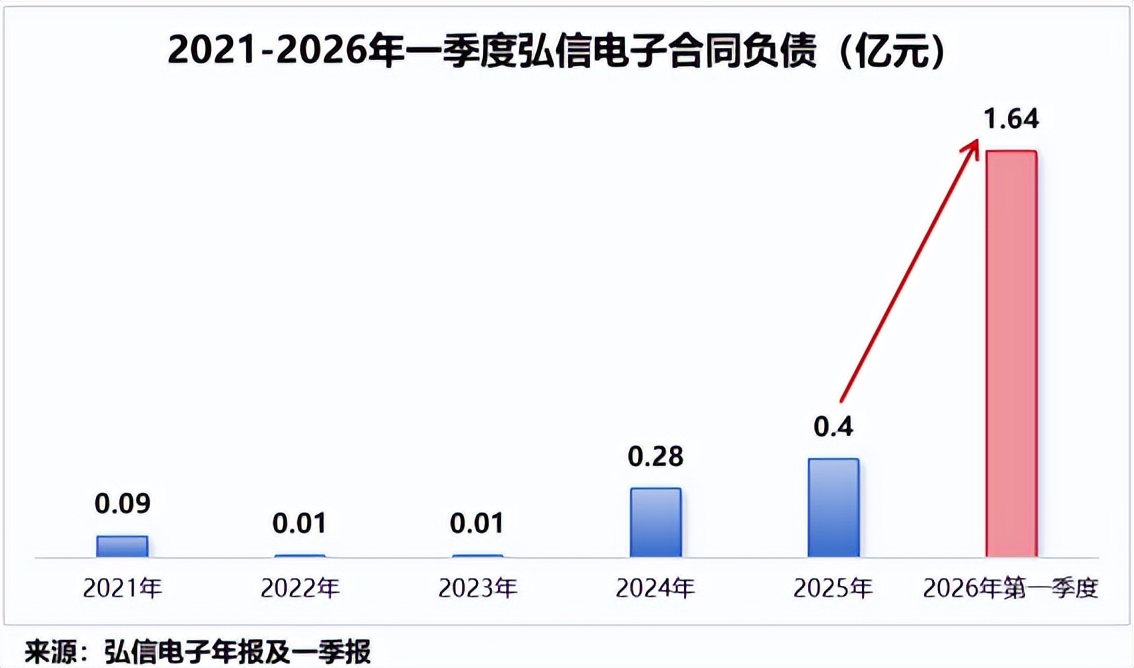

业绩的高速增长,离不开下游市场的强劲需求支撑。2026年,全球人工智能产业进入规模化落地阶段,AI大模型、智能算力、AI应用场景全面爆发,下游算力需求迎来集中释放,为弘信电子带来了充足的订单增量。

从核心前瞻数据合同负债来看,公司订单储备十分充裕,后续业绩兑现能力极强。2026年一季度,弘信电子合同负债大幅攀升至1.64亿元,同比大幅增长423.8%。合同负债作为企业已收款、未履约的订单储备,是预判后续业绩的核心前瞻指标,这一数据的暴涨,意味着下游客户采购需求旺盛,公司在手订单饱满,未来一段时间的业绩增长具备坚实的落地基础,增长确定性极强。

五、落地顶级算力集群,抢占AI产业制高点

在技术迭代、订单增长的同时,弘信电子持续加码算力基础设施布局,不断夯实产业底座,扩大市场竞争优势,持续抢占AI产业发展核心点位。

2026年5月15日,弘信电子官宣重磅产业布局:公司将在江苏省落地首个华为昇腾384超节点算力集群。作为高端顶级算力基础设施,华为昇腾超节点具备高性能、高算力、高稳定性的核心优势,是AI大模型训练、人工智能算力服务的核心底座。

依托该顶级算力集群为核心底座,弘信电子将同步启动大规模“Token工厂”的建设搭建。Token工厂作为AI产业核心基础设施,可高效承接AI算力调度、模型推理、数据处理等核心业务,是AI产业化落地的关键载体。

该项目的落地,标志着弘信电子的AI算力布局从业务落地、技术迭代,正式迈入规模化、集群化、基础设施化的全新阶段。一方面,将大幅提升公司高端AI算力供给能力,助力企业深度切入AI基础服务核心赛道;另一方面,将助力区域完善算力产业布局,卡位“东数西算”国家战略,为公司长期高质量增长构筑起深厚的产业壁垒。

总结:传统企业转型AI,跑出增长新速度

从深耕二十余年的FPC行业老兵,到飞速崛起的AI算力赛道黑马,弘信电子的逆袭之路,是传统制造企业转型升级的完美范本。面对行业瓶颈与产业变革,企业没有固守舒适区,而是以果断的战略魄力All in AI,以持续的研发投入夯实技术根基,以扎实的项目落地抢占市场机遇。

短短三年时间,弘信电子完成了业务重构、技术升级、身份蜕变,实现了业绩从亏损、扭亏到翻倍暴涨的三级跳,凭借硬核的产品、充足的订单、完善的算力布局,站稳AI算力核心赛道。

展望未来,人工智能产业仍处于高速增长的黄金周期,全球算力需求持续扩容。依托成熟的全栈AI生态、充足的订单储备、顶级的算力基础设施,弘信电子的增长势能将持续释放,在AI算力新赛道上持续突破,开启长期高速增长的全新篇章。

本文作者可以追加内容哦 !