随着全球科技大厂不断增加资本开支,AI军备竞赛正全面升级。然而,一场更底层的变革正在悄然发生——算力之争。AI大模型的训练与推理需要海量算力支撑,而算力的背后,是庞大且持续攀升的电力消耗。国际能源署报告显示,在AI应用的大力助推下,到2030年,数据中心的用电量将增加一倍以上,这将给全球能源安全以及实现二氧化碳减排目标带来新挑战。

在此背景下,“算电协同”作为一项国家级战略被推向前台,成为连接“比特世界”与“瓦特世界”的关键纽带。

从“东数西算”到“算电协同”:一场基础设施革命

算电协同并非从天而降的全新概念,而是经过多年政策积累、逐步演进形成的系统战略。回顾算电协同的政策演进,可以清晰地划分为三个阶段。

2021年至2023年为初期探索阶段。2021年5月,《全国一体化大数据中心协同创新体系算力枢纽实施方案》首提"东数西算",确立8大国家算力枢纽节点。与此同时,2023年12月《关于深入实施"东数西算"工程加快构建全国一体化算力网的实施意见》首次在国家层面提出"算力电力协同"。

2024年至2025年进入起步发展阶段。政策从方向性倡导转向量化硬约束,明确要求2025年底国家枢纽节点新建数据中心绿电占比超过80%,并首次在国家层面提出算力电力协同。各地算电协同相关政策频繁落地,推进“源网荷储”“虚拟电厂”等建设,加速算电协同实际落地。

2026年,算电协同正式上升至国家顶层战略。今年政府工作报告首次将"算电协同"纳入新基建工程,与超大规模智算集群并列。同时,首批“算电协同”国家标准正式立项,行业标准化体系建设启动。5月8日,《关于促进人工智能与能源双向赋能的行动方案》明确发展时间表:2027年初步构建安全、绿色、经济的能源保障体系,2030年实现质的突破。

算电协同的投资机遇本质上是将中国庞大的新能源产能转化为数字经济竞争优势的“价值重估”过程。

在“东数西算”与“双碳”战略的双重驱动下,传统割裂的电力与算力产业正发生深度化学反应。对于绿电运营商而言,机遇在于从单纯“卖电”转向“卖算力服务”,通过锁定数据中心这一稳定大用户,不仅解决了西部绿电消纳难题,更实现了从周期性公用事业股向成长型科技基础设施股的估值跃迁。对于电网与设备商,AI大模型带来的高功率密度需求倒逼电网智能化升级,特高压、固态变压器及智能调度系统迎来“量价齐升”的超级周期,尤其是具备“源网荷储”一体化解决能力的企业,将掌握能源分配的核心话语权。而在基础设施层,液冷技术与储能系统成为降低PUE(能源使用效率)的关键“铲子”,直接受益于算力集群的爆发式增长。

简言之,投资算电协同并非押注单一环节,而是布局一条“绿电降本→算力增效→电网智能”的完整价值链,其核心逻辑在于捕捉那些能同时通过降低算力能源成本和提升电网调节能力来创造超额收益的“连接者”与“赋能者”。

掘金算电协同:在“智能经济”与“双碳经济”交汇处精准卡位

当我们把视角从宏观产业格局收窄到具体的投资标的上,会发现有一只基金与算电协同的投资逻辑形成了高度契合——华商研究精选灵活配置混合基金。

该基金的基金经理童立深耕投研一线逾14载,其中4.8年证券研究经历,9.9年证券投资经历,现任华商基金研究总监、研究发展部总经理。

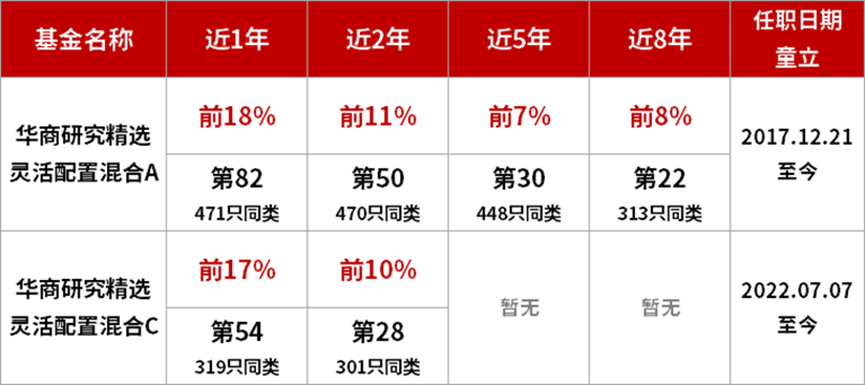

从业绩来看,截至2026年4月30日,华商研究精选灵活配置混合A近1年业绩排名同类前20%,拉长时间维度来看,该基金近5年、近8年均位列同类前10%,展现出童立穿越周期的投资实力。

华商研究精选灵活配置混合业绩排名情况

展望2026年全年行情,童立仍然看好科技与新质生产力,并认为国内科技产业链的表现可能会更具弹性与韧性。主要原因在于中国的AI投资原本应起于2025年一季度之后,但是随后受到H20禁售的影响而拖缓了节奏与进度,但这并不会影响中国发展AI的决心与方向,2026年或会是中国对AI投资有力度的一年。展望二季度,一方面高度重视全球宏观层面可能的冲击与影响,及时应对或对冲;另一方面则在产业层面将坚持“智能经济”+“双碳经济”的大配置方向。

此外,童立表示要高度重视“反内卷”与“双碳”的潜在经济含义与相关的投资机会。“反内卷”政策的实施,意味着优胜劣汰,意味着可能将开启一轮优化产业内部结构的高质量发展,意味着很多行业的有质量的龙头企业将看到经营层面ROE的修复。

算电协同不是某个行业的主题,而是产业升级中底层基础设施的重构。对于投资者而言,选择一只投研根基扎实、投资世界观与之共鸣、且能在进取与审慎之间找到平衡的产品,或许不失为一种拥抱趋势的方式——正如算电协同的内核一样,在数字与能源的深度耦合中,探寻长期价值的确定方向。

数据说明:文中基金业绩排名评价数据来自银河证券2026年5月发布,数据截至20260430。近1年、近5年、近8年分别为:20250501-20260430、20210501-20260430、20180501-20260430。

华商研究精选灵活配置混合(A类)类型为混合基金-灵活配置型基金-灵活配置型基金(基准股票比例60%-100%)(A类);华商研究精选灵活配置混合(C类)类型为混合基金-灵活配置型基金-灵活配置型基金(基准股票比例60%-100%)(非A类),该类份额成立不足5年,暂无近5年和近8年排名。

截至20260331,童立具有14.7年证券从业经历,其中4.8年证券研究经历,9.9年证券投资经历。童立历任基金为:华商新锐产业灵活配置混合:20161223至今、华商研究精选灵活配置混合A:20171221至今、华商研究精选灵活配置混合C:20220707至今、华商科技创新混合:20200306至今、华商研究回报一年持有混合A/C:20230307至今、华商研究驱动混合A/C:20250311至今、华商新趋势优选灵活配置混合:20250312至今、华商核心引力混合A/C:20210728-20250527、华商万众创新灵活配置混合A:20220519-20250527、华商万众创新灵活配置混合C:20220707-20250527、华商均衡成长混合A/C:20220519-20250304、华商上游产业股票A:20171227-20231225、华商上游产业股票C:20230303-20231225、华商主题精选混合:20190308-20211229、华商高端装备制造股票A:20191210-20201225、华商价值共享灵活配置混合发起式:20160412-20170421。文中观点来自基金定期报告,仅为基金经理投资理念,基金的投资策略详见基金法律文件。

华商研究精选灵活配置混合A申购费率(非养老金客户)根据申购金额划分不同标准:金额<50万元时为1.50%;50万元≤金额<200万元时为1.20%;200万元≤金额<500万元时为0.80%;金额≥500万元时为1000元/每笔。C类基金份额不收取申购费。赎回费率依据持有时间划分:A类赎回费:持有时间<7日费率1.50%;7日≤持有时间<30日费率0.75%;30日≤持有时间<1年费率0.50%;1年≤持有时间<2年费率0.25%;持有时间≥2年不收取赎回费。C类赎回费,持有时间小于7日费率1.50%;7日≤持有时间<30日费率0.5%;30日≤持有时间不收取赎回费。销售服务费A类不收取,C类0.4%/年。本基金对通过基金管理人的直销中心申购A类基金份额的养老金客户与除此之外的其他投资者实施差别的申购费率,详见本基金招募说明书等法律文件。

风险提示:基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者购买基金时,请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。具体投资策略详见基金法律文件。以上内容不代表投资建议,市场有风险,基金投资需谨慎。敬请投资者选择符合风险承受能力、投资目标的产品。

本文作者可以追加内容哦 !