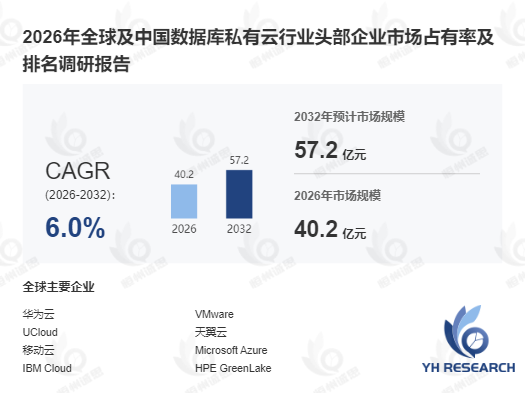

在全球数据合规监管趋严、混合云架构加速落地及企业数字化转型纵深推进的大背景下,数据库私有云作为兼顾数据主权与云化敏捷性的核心基础设施,正步入结构性增长通道。据恒州诚思调研统计,2025年全球数据库私有云市场规模约37.45亿元,预计2032年将接近57.17亿元,未来六年CAGR为6.0%。该赛道以"数据库即服务"(DBaaS)为核心交付形态,通过虚拟化计算、存储与网络资源,为企业提供自动化管理与弹性伸缩能力,行业毛利率通常位于50%–65%区间。然而,受定制化交付成本高企、技术路线多元化及区域合规差异等多重因素制约,行业增长路径仍存显著变量。本文从2026至2032年视角出发,围绕现状、阻碍与前景三大维度展开多细分拆解。

首先,从当前现状来看,需求端呈现"金融强驱动+多行业渗透"双轮格局。 数据库私有云的核心价值在于将公有云数据库的敏捷性、弹性伸缩及自助服务体验引入私有环境,同时满足企业对数据本地化与合规的严格要求。据相关预测,2025年全球数据库私有云软件授权与订阅年费规模已突破37亿元,一体机方案起价可达百万美元量级。按产品架构划分,基于超融合架构因部署便捷性优势占比约48%,基于虚拟化/容器化架构占比约38%;按部署模式划分,分布式架构受金融及电信行业青睐,占比约55%,集中式占比约45%。按应用划分,金融行业为第一大需求场景,占比约38%,企业级通用场景紧随其后占比约25%,工业与软件行业合计占比约22%。竞争格局上,Oracle、Microsoft Azure、AWS Outposts、华为云、阿里云、腾讯云、Nutanix等头部企业合计占据全球约62%市场份额,而UCloud、天翼云、移动云等中国企业在政企市场加速渗透,2024年中国本土品牌在国内市场占有率已提升至约27%,首次突破25%临界线。

其次,行业发展面临三重核心阻碍。 其一,定制化交付成本高企。 数据库私有云涉及大量专业服务与持续技术支持,单项目交付周期通常长达3–6个月,规模复制能力远低于标准化SaaS产品,据相关数据,行业平均项目毛利率较标准化产品低约8–12个百分点。其二,技术路线多元化加剧竞争。 开源数据库(如PostgreSQL、MySQL)与商业数据库(如Oracle、SQL Server)并存,供应商需同时适配多引擎的统一生命周期管理,技术栈复杂度显著提升。其三,区域合规差异明显。 对比北美与欧洲在数据主权法规上的差异,欧盟GDPR及各成员国本地化存储要求,使欧洲市场单项目均价约为北美市场的1.5倍,这对全球化布局企业的区域定价策略构成严峻挑战。

此外,从2026至2032年前景来看,三大细分赛道将成为核心增长引擎。 第一,金融行业信创替代。 据相关报告,2027年前国有大型银行核心数据库国产化率需达80%以上,直接拉动国产数据库私有云需求年复合增速预计达12%。典型案例:某国有银行引入华为云分布式数据库私有云方案后,核心交易系统响应时间缩短约35%,运维人力成本降低约28%。第二,混合云架构深化。 据相关报告,2025年全球92%企业采用多云策略,数据库私有云作为混合云关键组件,2026-2030年预计将贡献全球增量市场的约30%。第三,工业与市政领域放量。 受各国智慧城市与工业互联网政策推动,东南亚及中东地区政企数据库私有云需求持续释放,2026-2030年预计将贡献全球增量市场的约22%。值得关注的是,2024年中型企业在数据库私有云采购中的投入占比首次超过大型企业,这一信号表明行业需求正从头部集中向腰部扩散。

综合来看,2026-2032年数据库私有云行业将进入"合规驱动+架构融合"新阶段,掌握多引擎适配与混合云集成能力的企业,将在下一轮竞争中占据主导地位。

本文作者可以追加内容哦 !