智明达25年3季末3.8亿年内交付订单至少余0.75亿26年中期应能确收。

26年中期生产产品确收2.5亿应为底线(依据:1、公司称预计“十五五”第一年26年订单增长平稳;2、公司称上半年经营状况良好;3、在手订单5.3亿与25年产能保障):中期合计确认营收1.08+0.75(25年发出商品)+2.5(上半年产品确收)=4.3亿,按15%净利率(25年14.4%,期末部分弹载暂按低于成本计所致,26-1季16.5%),净利6450万(25年中期净利3830万)同比增68%。

26年1季末存货2.76亿(25年末存货2.45亿,其中发出商品0.77亿(按成本计)=26年1季大部营收)。易推断26年1季末发出商品至少1亿(按成本计),从公司在手订单充足,满负荷生产角度看,1季度至少也能生产1.5亿产品(未确收)。

---注:发出商品在做账时通常使用成本价。

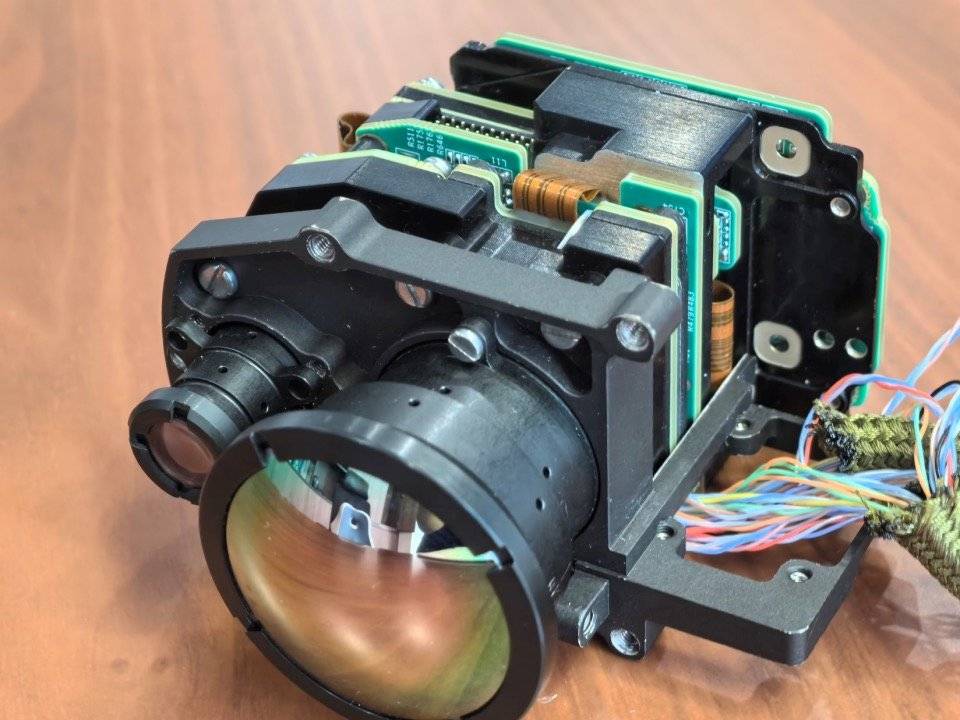

智明达弹载智能导引头组件

提供从传感器信号感知、信号处理、AI识别跟踪、伺服控制、电源等全国产化(红外、可见光、激光)导引头核心部件解决方案。将其比喻为导弹的“眼睛”。导弹要去哪里,怎么跟踪,何时引爆……都离不开该组件控制。

26年5月22日有研究机构发布一篇国防军工行业研报,指出业绩边际回暖资金低配,布局结构行情。2026Q1存货较期初增8.19%,或因下游补库预期而主动存货增加所致。部分子板块订单表现较好,景气上行得到验证;整体盈利保持平稳,环比增27.05%,系25年Q4板块毛利率基数偏低所致。投资建议:26年聚焦产业链上游、商业航空/航天、军贸、两机和装备智能化机会。短期看,未来五年商业航天和商业航空国产化需求增长确定性高,订单端牵引最早于26年中启动。中期看,军贸需求迎重大拐点,带动装备总需求“量价”齐升,主机和关键分系统厂商显著获益。长期看,聚焦2027年建军百年重要节点,国防开支有望维持7%较高增速,叠加新一代主战装备迭代加速和新质战斗力需求跃升,行业高景气将延续。建议关注26年聚焦的智能化&信息化产业公司包括:复旦微电、紫光国微、晶品特装、智明达。

按26-1季报增114%公告后4研报,智明达36元动态(PE)如下:

国联民生:26年营收8.95亿,每股0.97元(增66%,37倍);

国海证券:26年营收9.46亿,每股0.89元(增51%,40倍);

光大证券:26年营收-----亿,每股0.86元(增47%,42倍);

中泰证券:26年营收9.77亿,每股0.85元(增45%,42倍)。

--9家研报,其中华泰证券目标价56.57元;中航证券目标价60元。

国防信息化、航空航天25-26年高成长股滚动市盈率TTM:

ST臻镭科106元,1季度增76%,市盈率(TTM)151倍。

铖昌科技132元,1季度增50%,市盈率(TTM)205倍。

智明达 36元,1季度增114%,市盈率(TTM)56倍。

智明达估值低。公司称26年订单稳增;上半年经营状况良好。去年未确认收入2亿订单将转入今年确认。---属高景气度、高技术含量、高壁垒行业,确定性高成长。低估 高成长=待戴维斯双击。

成都智明达在人工智能领域有以下应用:

军事领域应用:智明达的AI技术已应用于弹载(智能弹药)、机载、星载、无人机及反无人机项目中,涉及视觉着陆、导引头图像处理、无人机协同控制等多个应用领域,并为光电、雷达、通讯、数据链、导航、识别、对抗等领域广泛应用打下基础。

与华为合作:智明达成为华为升腾钻石APN合作伙伴,双方将在具身智能与边缘计算两大核心领域开展深度协作,共同开发面向多场景的国产化智能解决方案,推动人工智能技术在各行业的规模化应用。合作重点包括开发面向人形机器人、机器狗等智能体的环境感知、自主决策与精准执行解决方案,以及研制低功耗、小型化边缘智能终端,满足智慧安防、智能制造、智慧交通等领域对实时数据处理与响应的需求。

技术能力提升:智明达在信号处理方向提升了团队AI处理能力,在多个主流AI平台上完成了LeNet等多种主流AI网络模型的运行,主要应用于图像处理领域,采用物体检测、目标跟踪等技术。

综上所述,智明达在人工智能领域的应用涵盖了军事、工业、交通等多个领域,并且通过与华为等企业的合作,进一步拓展了其在具身智能和边缘计算方面的应用。

成都智明达在商业航天业务方面具有以下优势:

定制化与快速响应能力:作为民营企业,智明达机制灵活,能针对商业航天客户(尤其是新兴星座运营商)的特定需求进行快速定制开发,周期可能短于传统国家队。

技术积累与可靠性经验:长期服务于军工领域,具备高可靠性设计、抗辐射加固、软件工程化的经验,能满足商业航天对低成本但可靠的需求。

产品覆盖全面:提供从单板计算机、数据处理模块、存储记录器到完整机箱解决方案的全系列产品,可覆盖卫星多个分系统需求。

国产化与自主可控:适配龙芯、飞腾等国产处理器,符合航天供应链自主可控要求。

成本控制潜力:相比国家队,在保证空间级可靠性前提下,可通过设计优化、供应链管理实现更低成本,适配商业航天价格敏感特性。

市场增长确定性高:卫星互联网星座建设将带动星载计算机需求放量,智明达有望成为商业卫星平台商的重要合作伙伴。

横向拓展潜力:星载计算机技术与航空、地面站设备有共通性,可协同发展。

综上所述,智明达在商业航天细分领域凭借其定制化能力、可靠性经验及成本控制潜力,有望在商业卫星(尤其是中型高性能卫星)嵌入式计算机市场占据重要份额。

成都智明达与华为合作聚焦在具身智能与边缘计算两大核心领域,具体产品细节未在公开资料中详细披露。以下是已知的合作方向和产品信息:

具身智能领域:双方为人形机器人、机器狗等打造具备环境感知、自主决策、精准执行能力智能交互解决方案,赋能工业制造、应急安防、商业民生、农业文体场景落地。

边缘计算领域:开发低功耗、小型化边缘智算终端,满足智慧安防、智能制造、智慧交通场景实时数据处理与响应需求。

预付款项:智明达预付华为技术有限公司1556万元款项,系基于正常业务合作产生的预付款项,但具体产品和进展需关注公司公告。

综上所述,虽合作具体产品未完全公开,但可确定的是,双方合作将围绕具身智能和边缘计算展开,涉及人形机器人、机器狗等智能交互解决方案及边缘智算终端等产品。

智为新途注册资本1000万元,智明达持股51%。

业务布局:成都智为新途科技公司经营范围明确包含四大核心板块:一是人工智能理论与算法软件开发;二是人工智能硬件销售;三是智能机器人研发;四是智能机器人销售。

战略布局:智明达在设立智为新途时,旨在通过该公司搭建专业化创新业务平台,快速切入智慧视觉、具身智能、卫星应用等新兴赛道。具身智能产品将应用于机器人、机器狗等设备控制系统,替代传统同类产品。

合作规划:智明达与华为技术有限公司升腾钻石APN合作伙伴,双方将在具身智能与边缘计算两大核心领域展开深度合作,为人形机器人、机器狗等打造智能交互解决方案,并开发边缘智算终端。

综上所述,成都智为新途科技公司已开始了产品研发工作,特别是在智慧视觉、具身智能和卫星应用终端等领域。具体研发成果和产品细节需要进一步官方信息或公告确认。

本文作者可以追加内容哦 !