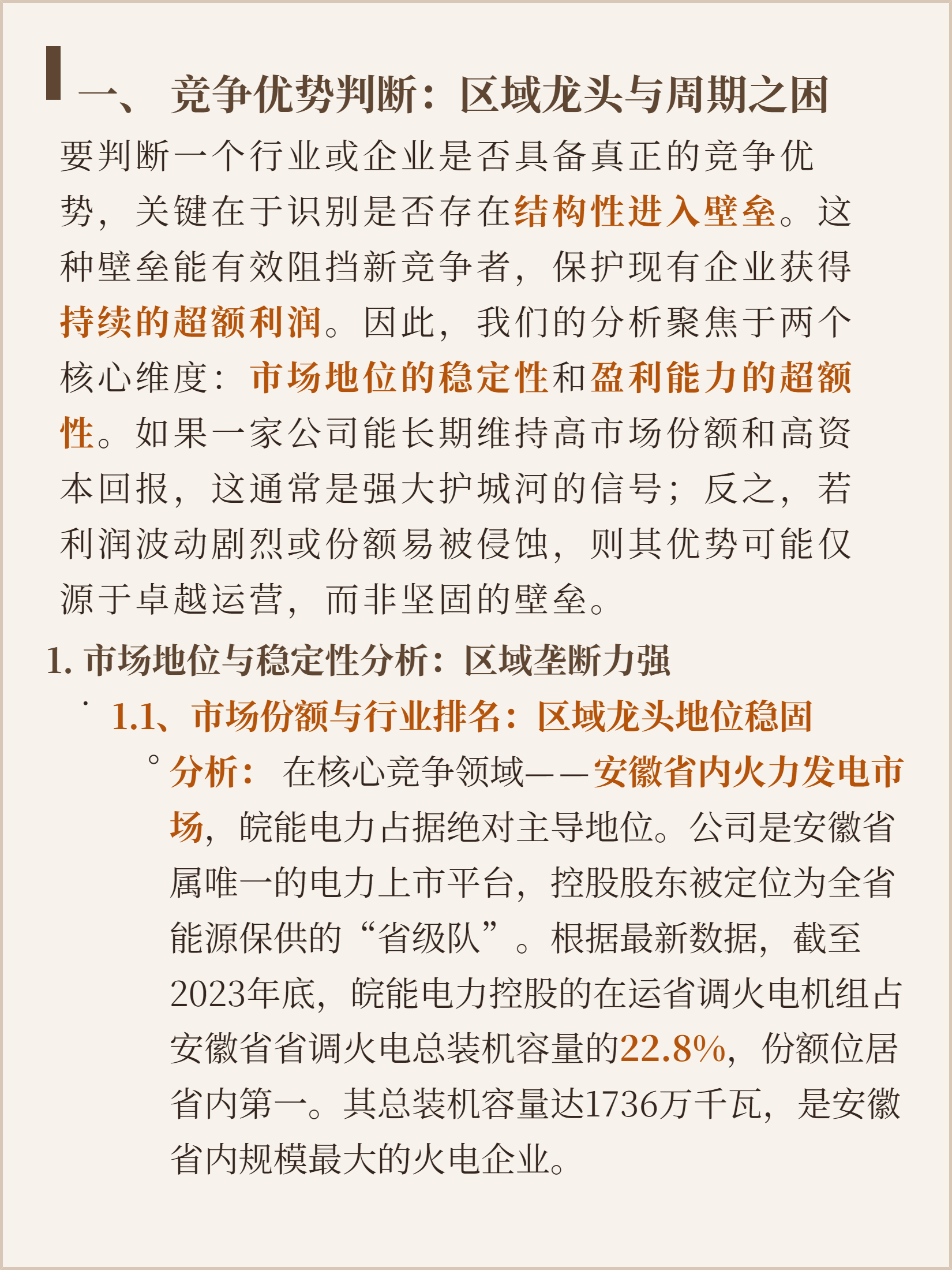

$000543$浙能电力(SH600023)$$建投能源(SZ000600)$你以为地方能源龙头的护城河靠的是装机规模?其实皖能电力的优势和软肋,刚好是一体两面的。

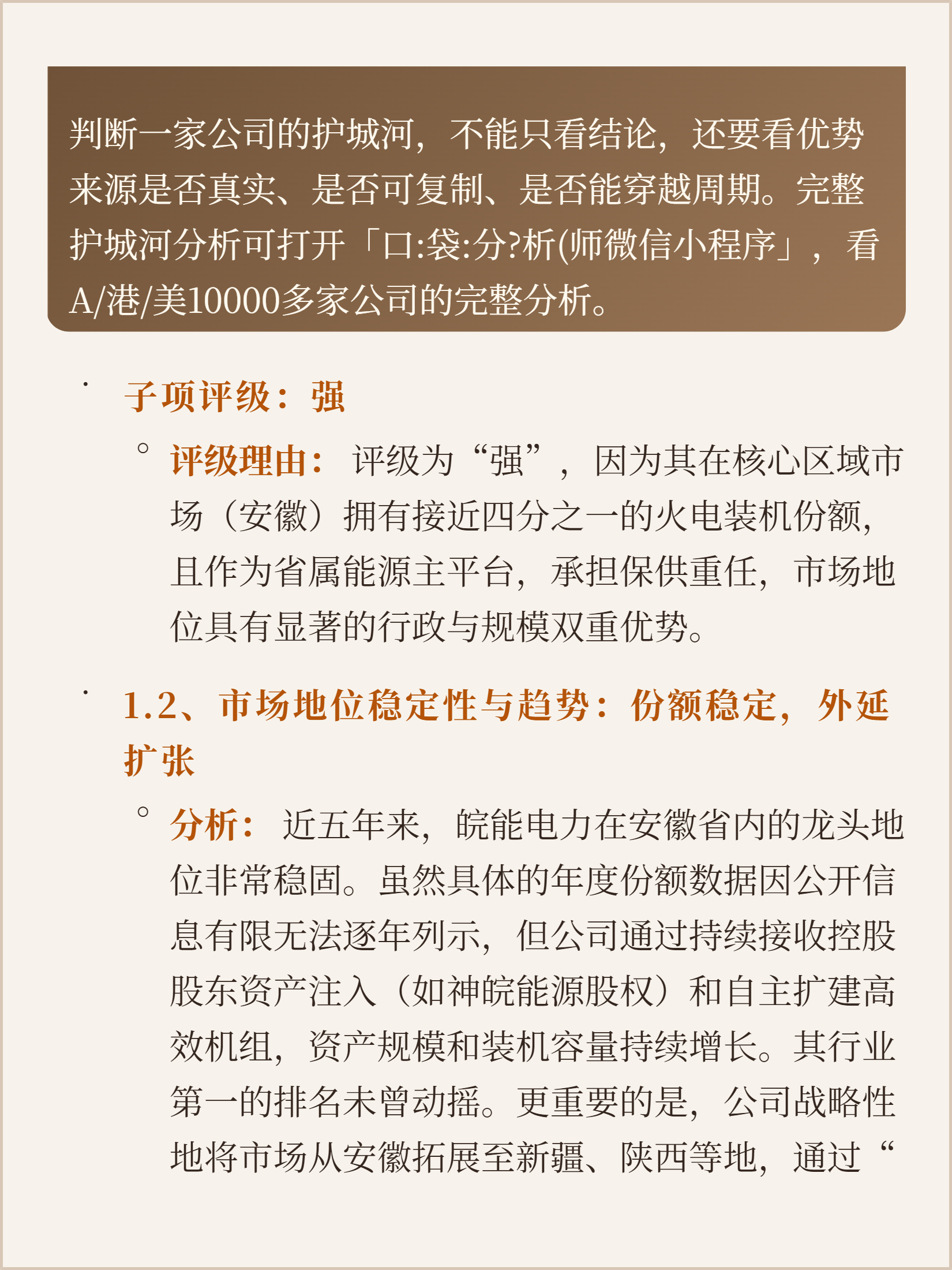

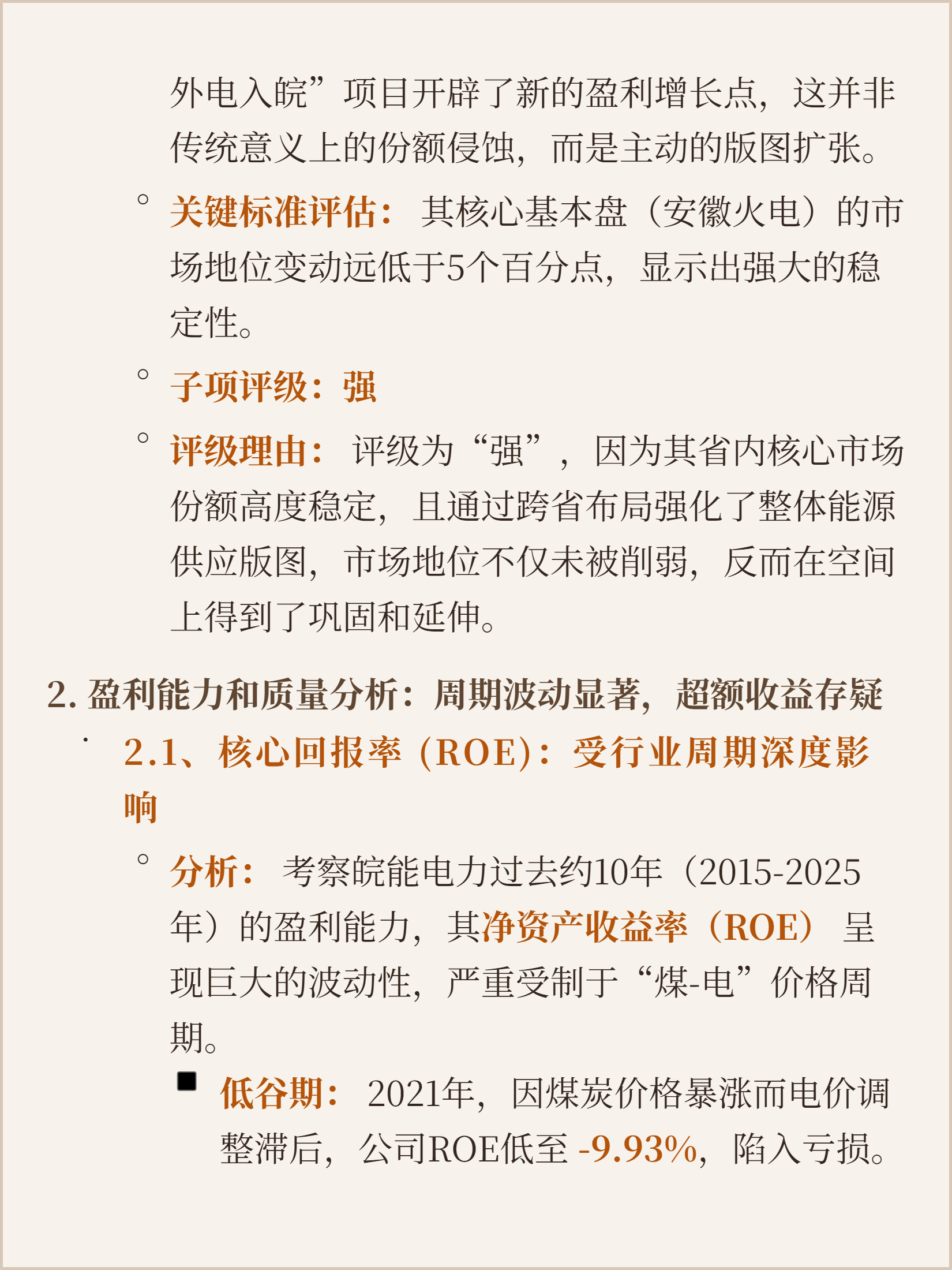

它在安徽火电市场的地位确实够稳。作为省属唯一能源上市平台,控股的省调火电机组占全省总量的22.8%,连续五年都是省内第一,拿新建项目、跟煤企谈长协都有天然的优先权。最特别的是它提前布局了新疆坑口电厂,用当地远低于东部的煤价发电,再通过特高压送回安徽,这套成本套利的模式,省内竞争对手根本复制不了。

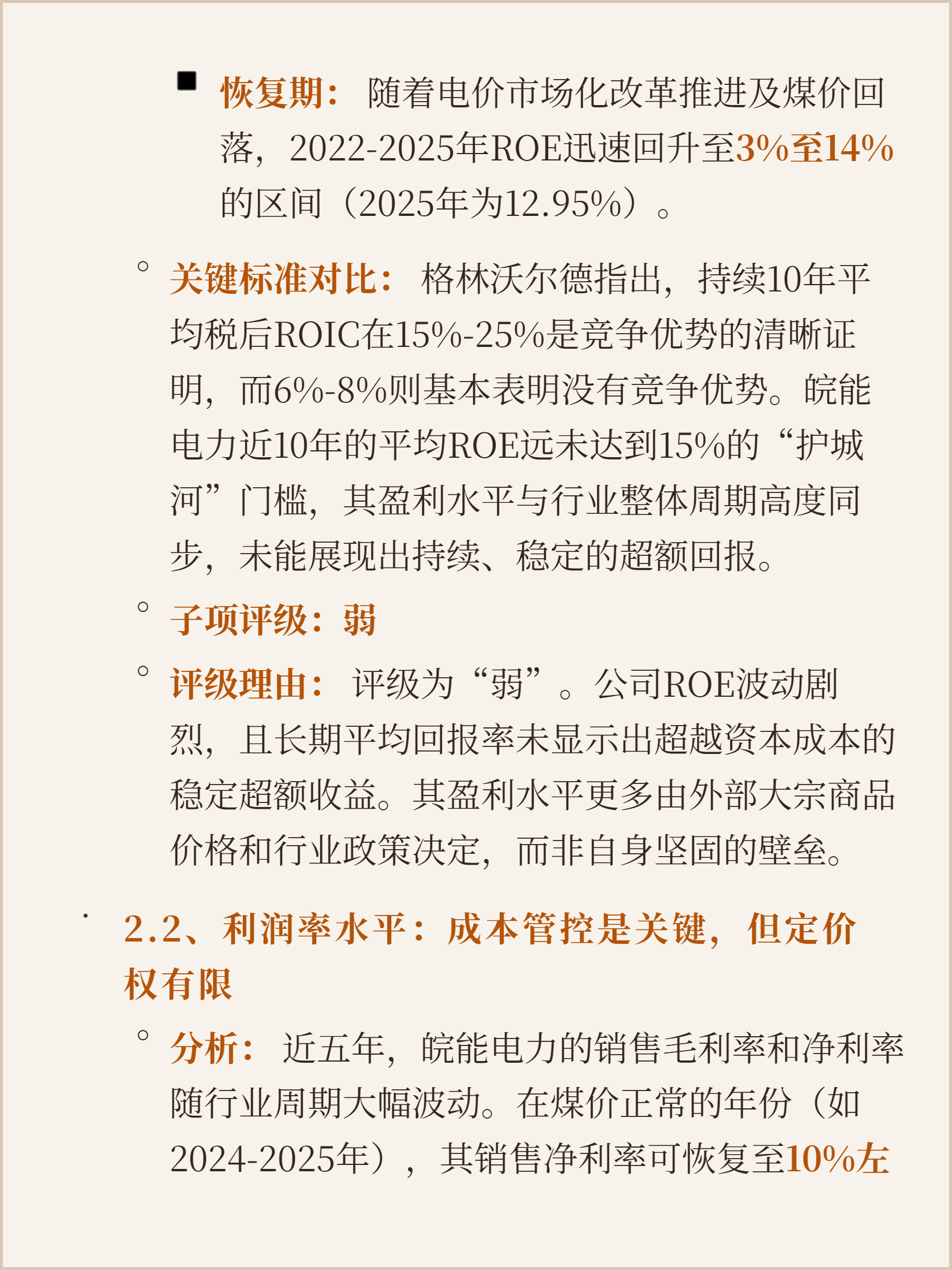

但它的盈利端护城河其实很浅。过去十年赚钱能力跟着煤价、电价政策大幅波动,2021年煤价暴涨的时候直接亏到ROE接近-10%,就算行情好的年份净利率也就10%左右,电价受管制没法自己提,本质还是赚上下游价差的周期生意,拿不到稳定的超额利润。

所以它的护城河在传统火电体系里确实牢固,但架不住整个能源赛道的逻辑正在变。

它的优势到底是真的运营能力过硬,还是绑定了地方保供的政策红利?如果新能源持续挤压煤电的发电空间,它现有的成本优势还能不能覆盖转型的投入?这条经营了多年的区域护城河,会不会最后被能源转型直接绕过去?

追加内容

本文作者可以追加内容哦 !