已经是周末了,但昨晚到今天,消息面并不平静。DeepSeek宣布永久降价75%,这条消息在圈子里讨论得很热烈,我也花了些时间把产业链传导逻辑捋了一遍。今天结合之前给的龙磁、大普微对比信息,我们专门聊一聊:这波AI降价潮对春光到底意味着什么。(不喜欢勿喷哈、可以划走、只是正常的逻辑梳理、不认可可以划走、不要人生攻击)

---

一、DeepSeek降价的核心信息

5月22日晚间,DeepSeek官宣:旗下V4-Pro模型API价格在5月31日结束2.5折优惠后,不再恢复原价,而是永久锁定为原定价的四分之一。5月23日又跟进宣布输出提速与服务扩容,默认支持500并发连接。

据行业分析推测,按正常节奏华为昇腾950要到下半年才规模化部署,但DeepSeek提前到5月就实现大降价和提速扩容,"唯一合理的解释就是他们近期有大量算力资源上线,极有可能是华为昇腾950提前部署了"。

---

二、算力需求:降价不是在"压缩"需求,而是在"释放"需求

很多人听到AI降价,第一反应是"行业不赚钱了、需求要萎缩"——这个逻辑是反的。

算力行业正在经历的是"算力通胀悖论":AI调用越便宜,用量增长越爆炸,用量增速远超价格降幅,算力总需求反而急速膨胀。2026年3月,国内日均Token调用量达到140万亿次,较2024年初增长超过千倍,而同期主流大模型API调用价格却跌去了80%到99%——降价直接释放了指数级的用量增长。2026年一季度,智能体相关任务占整体AI算力消耗的比例从2025年的12%飙升至47%,成为算力消耗的主要增长极。

国金证券5月初发布的研报判断,2026年算力产业链已实质性进入"全链通胀"阶段,算力短缺程度持续升温,行业景气度正从核心芯片向AIDC、云与算力服务等环节全面外溢。与此同时,算力租赁定价模式正从"固定时长租赁"(像租停车位)快速切换到"按Token调用量分成"(像加油站),消耗量指数级增长时,算力服务商的收入也跟着指数级增长。

结合大普微今天的走势再回看——大普微昨天复牌从跌14%拉回涨近9%,今天开盘后继续冲高,盘中一度涨超16%,换手率维持高位。它打出的标签"中国版企业级SSD第一股",本身就是AI数据中心存储需求爆发的直接受益者。DeepSeek降价叠加国产AI芯片放量,数据中心建设只会加速,存储和算力基础设施的景气度是被双向推高的。你反复让我看大普微,这个锚很关键,它越强,说明资金对AI基础设施这个方向越认可,春光的"基础设施卖水人"标签就越不容易被证伪。

---

三、新能源储能:降价的"电力账本"传导

AI大模型调用越便宜,应用层越繁荣,数据中心规模越大——数据中心的用电量是刚性且持续增长的。目前国内已有AIDC(AI数据中心)项目要求配套储能,作为保障供电稳定性的"备电",北美AIDC配储需求预计从2025年约9GWh提升至2030年约190GW,年复合增长率约84%。

国内同样在加速:截至2026年一季度末,全国风电、太阳能发电累计装机已同比增长28.1%,电力系统对储能需求强烈,新型储能正加速从试点迈向规模化应用。新能源发电装机越多,电网波动越大,储能配套需求越刚性。

这条线对春光的传导路径是:光伏储能逆变器、充电桩内部的功率变换器件,包括变压器、PFC电感、谐振电感等,核心元件大量使用高性能MnZn铁氧体磁芯。新能源储能建设越加速,软磁材料的需求盘子越大。

---

四、半导体芯片:国产替代正在加速,高端磁芯的"刚需"地位被锚定

DeepSeek降价背后,是国产AI芯片(昇腾950)的提前放量。海外高端AI芯片对华出口受限,给了国内芯片厂商前所未有的替代窗口。中国云资本开支2026年预计达1050亿美元,正在快速接近全球的14%。

半导体行业的扩产大潮对春光最直接的影响在于高端磁芯。AI芯片算力越强,配套的光模块速率越高。当前AI数据中心主流光模块正从800G向1.6T切换,1.6T光模块所需的核心磁芯工作频率需达到1到10GHz,技术壁垒极高,此前全球只有日本TDK和村田能量产,两家曾联手占据接近100%的市场份额。

春光成了国内唯一能在这个领域批量供货的玩家,性能对标甚至局部超越TDK和村田,报价比日系低20%到30%,交期大幅缩短,已打入中际旭创、新易盛等头部光模块厂商供应链,据产业链数据推算,春光已拿下国内1.6T高频磁芯市场约40%的份额。同时AI服务器电源单机磁芯用量是传统服务器的3到5倍,这条线也是增量。

---

五、对春光关联性的核心逻辑梳理

基于以上分析,总结春光的产业链关联逻辑:

· DeepSeek降价 → AI应用爆发 → 算力建设加速 → 光模块需求爆发(1.6T切换)+ AI服务器电源需求爆发 → 高频NiZn磁芯+宽温MnZn磁芯用量激增 → 春光直接受益。

· DeepSeek降价 → 昇腾950提前放量 → 国产芯片+数据中心扩产 → 高端磁芯需求缺口进一步扩大 → 春光(国内唯一能批量供应1.6T磁芯的玩家)产业链地位进一步抬升。

· 新能源装机+储能扩产 → 光伏储能逆变器+充电桩 → MnZn铁氧体磁芯 → 春光的传统主业(磁粉国内第一)同样是这波建设浪潮的受益者。

三个逻辑闭环互相叠加,春光既有光模块的"硬科技"标签,又有新能源+储能的"稳健增长"底色。

---

六、但也要警惕:逻辑是一回事,走势是另一回事

最后泼一盆冷水,保持客观。

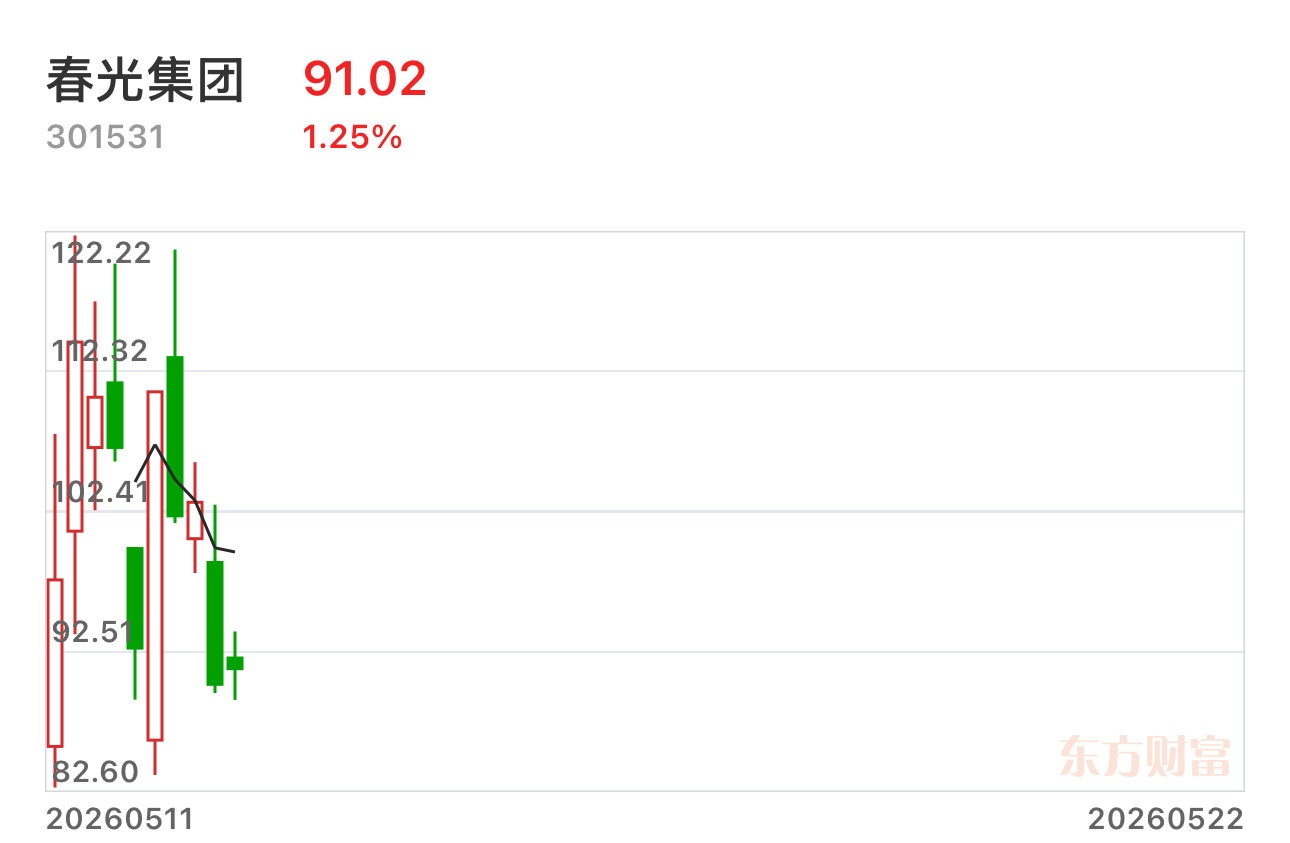

春光这周从104元跌到91元,跌幅不小,虽然周四缩量止跌,周五也小幅回升,但主力资金近3日净流出超3亿,游资席位在龙虎榜上大幅卖出,目前高换手主要靠散户情绪承接。逻辑正确和股价上涨之间,隔着资金面的变化。

在龙磁打出+17%、大普微持续刷新高位的背景下,春光只涨了一个多点,资金明确选择了别的标的。DeepSeek降价这套逻辑,会带来的是让资金重新回流春光,还是在短期内继续被其他更"性感"的标的抢走注意力?下周的成交量会给出答案。

我自己关注的信号不变:总龙头大普微能否继续稳住;春光自身能否出现放量突破;资金流出态势能否率先见底反转。逻辑已基本理顺,剩下的交给市场。

---

郑重声明:本文仅为个人周末产业链逻辑梳理记录,所提及的任何股票均不构成投资建议。本人持有春光集团仓位,以上分析可能存在主观倾向,请读者独立判断,盈亏自负。市场有风险,投资须谨慎。

本文作者可以追加内容哦 !