一、引言:从“无人问津”到“门庭若市”,算力时代的隐形引爆点

随着全球 AI 算力基础设施建设加速,作为电子电路核心被动元件的多层陶瓷电容器(MLCC),行业需求结构与产品价值量正迎来明显变动。该元件最小尺寸仅 0.25mm×0.125mm,体量微小却广泛应用于各类电子设备,素有电子工业大米之称。其单颗成本占整机比例极低,但电路运行稳定性高度依赖该元件支撑,高端算力服务器、智能车载设备等高端硬件运作均离不开大批量 MLCC 配套。

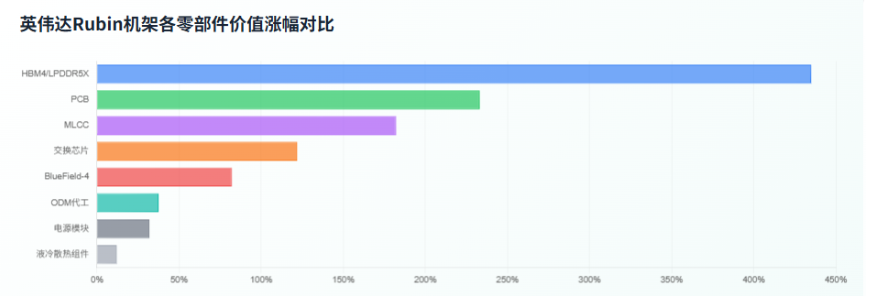

据摩根士丹利 2026 年 5 月 12 日发布《Nvidia Rubin Server Teardown: MLCC Demand Surge》拆解报告,叠加集邦咨询同期市场月报数据,英伟达新一代 Rubin 架构硬件迭代,大幅拉动 MLCC 产品需求与价值空间,行业整体关注度持续提升。

业内统计数据显现多重行业变化:Rubin 机架 MLCC 价值增幅远超 PCB、ABF 基板、GPU 等零部件;单品价值较前代产品大幅上涨;MLCC 在整机成本中的占比,从常规辅助配件转变为关键成本组成部分。

结合厂商产品迭代数据来看,英伟达 GB200 服务器单板搭载 MLCC 数量约 6500 颗,受硬件热设计功耗翻倍、电源管理架构升级影响,Rubin 架构单板 MLCC 用量提升至 12000 颗左右。

行业需求逻辑已发生切换,过往市场聚焦芯片制程升级,如今单 GPU 功耗大幅上涨,电路电流波动幅度同步增加,MLCC 功能从基础稳压滤波,升级为算力设备核心供电保障,高性能 MLCC 成为高端算力硬件的必备配套,算力产业升级也进一步凸显出高端 MLCC 领域的供需缺口。

二、行业基本面:MLCC 产品属性与行业发展逻辑

2.1 产品定义与核心作用

多层陶瓷电容器,是以钛酸钡陶瓷介质、镍金属电极层叠烧结制成的被动电子元件。产品不参与数据运算处理,主要承担电荷存储、电路滤波、电压稳定三大基础作用,是电子设备平稳运行的基础配件。

MLCC 是电容器品类中应用规模最大的产品,在被动元件市场份额占比达 65%。类比电路防护器件,MLCC 可精准调节电路电流波动,过滤杂波干扰,瞬时补充电路电荷,一旦产品性能不达标,会直接影响整套算力设备正常运转。

2.2 下游应用市场划分

参照贝哲斯咨询公开数据,2025 年全球 MLCC 市场规模达到 1092.2 亿元,行业应用逐步从传统消费电子,向高附加值领域倾斜。

消费电子领域:市场竞争趋于饱和,产品单价低廉,行业盈利空间有限;

汽车电子领域:行业稳步增长,合规车规级 MLCC 需求稳定,单台新能源车配套用量可观;

算力基础设施领域:现阶段核心增量赛道,AI 服务器 MLCC 配套规模远超普通服务器,高端产品溢价能力突出。

英伟达硬件产品更新迭代,进一步夯实算力端 MLCC 增量需求,行业发展空间逐步打开。

2.3 行业供需格局现状

需求层面:Rubin 架构服务器大幅拉高行业需求上限,单台设备 MLCC 配套总量庞大,产品整体价值显著提升,市场偏向小型化、高耐压、高容值的高端品类,单品价值实现大幅增长。

供给层面:高端 MLCC 生产工艺复杂,微米级多层叠层制作门槛较高,核心原材料供应集中度高。行业新增产能建设周期长达 1.5 至 2 年,头部企业扩产节奏谨慎,市场供给弹性偏弱。

现阶段行业呈现需求量价同步上行、供给扩充受限的格局,行业整体进入供需偏紧的发展周期。

三、产业链拆解:MLCC 产业价值分布

产业价值顺着上游原材料、中游生产制造、下游终端应用逐层传递,原材料技术与生产工艺,是决定产品性能、产业利润分配的核心壁垒。

上游原材料环节技术壁垒突出,陶瓷介质粉体占据生产成本 30%-45%,直接决定产品容值与耐压能力;80nm 级高纯镍粉作为电极原料,占成本 20%-30%,影响元件结构稳定性,两类核心材料技术长期被海外企业把控。

中游制造领域国产替代潜力充足,目前全球高端 MLCC 市场份额主要由海外企业占据,国内高端产品市场占有率不足 5%,本土企业替代发展空间广阔。

下游应用端增长重心偏移,算力基础设施已经超越汽车电子,成为行业最主要增长来源,覆盖云端 AI 训练、服务器外贸出口、终端智能设备等全应用场景。

四、相关产业企业概况

4.1 陶瓷粉体、电极镍粉原材料企业

国瓷材料(300285):国内 MLCC 陶瓷粉体龙头企业,产能规模位居全球第二,本土市场占有率 80%-90%。企业掌握纳米钛酸钡制备技术,产品进入多家海外头部元件厂商供应链,同时通过国内算力硬件企业产品认证。

博迁新材(605376):具备 80nm 级别高纯镍粉量产能力,产品配套高端 MLCC 生产,供货海外主流厂商,是本土高端元件产业链重要配套企业。

4.2 基础钡锶盐原料企业

红星发展(600367):国内钡盐、锶盐核心供应商,量产 5N 级高纯碳酸钡、碳酸锶产品,供货海外材料企业,同时配套国内粉体、元件制造厂商,在基础电子原料领域具备稳定行业地位。

4.3 本土 MLCC 制造龙头企业

风华高科(000636):国内本土 MLCC 核心制造企业,整体产能规模庞大,产品工艺精度较高。企业产品通过海外算力硬件厂商认证,供货多家整机代工企业,批量配套国产 AI 服务器设备。

三环集团(300408):实现原材料与生产工艺一体化布局,新增产能集中投向算力设备、车载高端 MLCC 品类,成本管控具备行业优势。

4.4 跨界布局元件制造企业

信维通信(300136):旗下子企业入局 MLCC 赛道,项目投资规模较大,规划产能体量可观,高端产品占比稳步提升。企业攻克多层超高容值元件技术,产品性能对标行业主流水准,获得海内外企业资质认证,高端产品具备可观盈利空间。

注:以上企业仅为产业链案例客观列举,不作为投资参考标的。

五、行业总结与风险提示

5.1 行业发展现状

受海外硬件架构升级影响,市场对 MLCC 行业认知逐步调整,产品定位从传统消费周期元件,转变为算力产业核心刚需配件。当前国内头部企业高端产品订单饱满,生产排期周期较长,行业产品价格保持平稳上行态势,产业价值迎来重新评估契机。

5.2 行业发展核心判断

本轮行业上行,依托于全球算力设施建设提速,叠加国内电子元件国产替代两大发展趋势。下游市场增长确定性较强,高端产品生产技术壁垒筑牢行业供给格局,国内上下游产业链配套体系日趋完善,行业具备中长期发展基础。

5.3 行业相关风险提示

下游需求不及预期风险:全球宏观经济环境、产业资金投入节奏、技术更新速度,都会影响算力设备建设规模,一旦终端需求放缓,将直接压缩 MLCC 产品订单与盈利空间。

行业产能竞争风险:海内外元件厂商持续规划新增产能,未来市场产品供给总量提升,或将改变现有供需关系,引发产品降价、企业利润缩水问题。

技术认证落地风险:超高规格 MLCC 核心技术依旧掌握在海外企业手中,国内企业技术突破、资质认证、量产交付均存在不确定性,实际供货规模或不及市场预期。

企业经营波动风险:文中提及各类经营主体,均面临行业竞争、业绩变动、政策调整等常规经营风险,过往经营数据无法预判后续发展走势。

免责声明

本文所有分析内容,均依托摩根士丹利、集邦咨询、贝哲斯咨询及上市企业公开公告整理撰写,仅为行业基本面客观研究分享。文章不构成任何个股推荐、投资建议与交易指导。资本市场存在天然风险,投资者需理性判断市场信息,自主承担交易相关风险。

#MLCC行业迎涨价潮,国产替代空间广阔##VR200机柜拆解图刷屏,PCB迎价值重估#$信维通信(SZ300136)$$红星发展(SH600367)$$风华高科(SZ000636)$

本文作者可以追加内容哦 !