根据深交所安排,深交所上市审核委员会将于2026年5月28日召开2026年第27次上市审核委员会审议会议,审议格林生物科技股份有限公司(以下简称“格林生物”)的首发事项。

格林生物的上会受到舆论的高度关注,毕竟这是该公司第三次冲击创业板。与其他IPO公司在冲击创业板失败后改道主板、改道北交所寻求上市机会不同,格林生物似乎认定了创业板,要在创业板这条道上坚持到底。公开资料显示,2020年12月公司首次申报,2021年01月31日被证监会抽中首发现场检查然后主动撤回申请,2023 年6月公司第二次申报,,2024年9月第二次撤回,2025年11月,该公司第三次申报创业板获受理,于是这就有了5月28日的上会安排。

不过,尽管格林生物认定了创业板上市,但实际上,该公司选择创业板IPO并无任何优势可言。

首先,该公司所在的行业已处于成熟状态。正如该公司在招股书所言:目前,全球香精香料行业的发展已趋于成熟,市场需求总体呈小幅增长状态。而在行业成熟的同时,该公司的发展也已较为成熟。作为创业者的陆文聪出生于1942年11月,今年已是84岁高龄,人称“香水爷爷”,而作为格林生物前身的格林有限成立于1999年12月,这意味着陆爷爷创业时间也超过了26年,堪称是行业的先行者。该公司在招股书中也表示:公司是我国香料行业的先行者和重要知名企业之一,经过二十余年的发展和沉淀,形成了高品质香料研发生产的核心竞争力,是我国率先进入国际香料市场的香料企业之一,多种产品被国际市场和知名客户认可。总之,该公司的发展已经是相当成熟的。像这样一家发展成熟企业,与创业板的定位似乎不太相符。

其次,格林生物的成长性也相对不足。正因为该公司已经相对成熟,所以该公司的成长性略显不足。招股书显示,报告期内,公司实现营业收入分别为 73,475.76 万元、96,058.03 万元和107,491.58 万元,净利润分别为9,292.41万元、15,044.68 万元和17,895.91 万元,营业收入和净利润的复合增长率分别为20.95%和38.78%。

尽管该公司津津乐道地将此称为是“呈现增长较快的情况”,但却并不符合创业板的要求。2024年4月30日,深交所就正式发布《股票发行上市审核规则》等9项规则答记者问时明确表示,适度提高营业收入复合增长率指标。强调创业板成长性要求,将创业板定位评价标准中的营业收入复合增长率指标由20%适度提高至25%,支持有发展潜力的成长型创新创业企业在创业板上市。很显然,格林生物营业收入20.95%的复合增长率低于25%的要求。

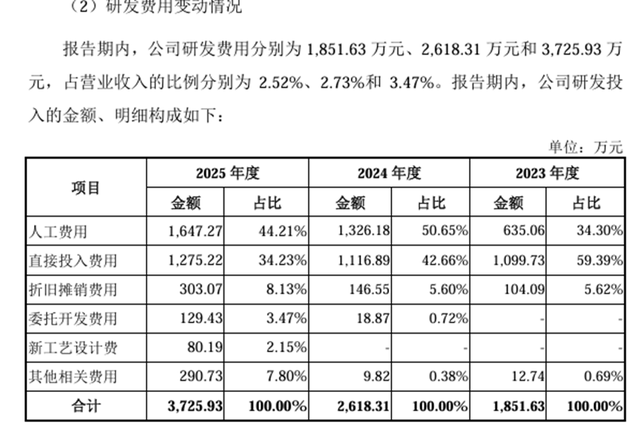

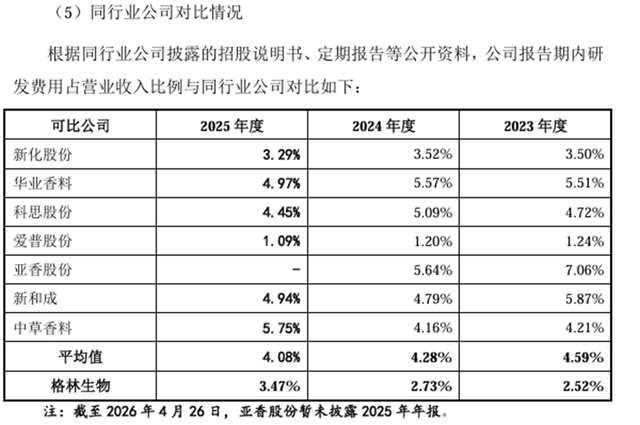

其三,该公司的研发投入明显不足,虽然为了满足研发投入的要求,公司在2024年、2025年突击凑数,但凑出来的也只是“人工费用”的增加,在研发的直接投入方面,费用增加有限,公司的研发费用率明显低于同行业的平均水平。该公司2023年、2024年的研发费用率仅为2.52%、2.73%,甚至都不能满足高新技术公司的要求。

正是基于上述原因,格林生物选择创业板IPO实在是没有多少优势可言,再度败走创业板不是没有可能。

更重要的是,格林生物还一边分红,一边要求补充流动资金。招股书显示,该公司在2022年、2024年分别现金分红8000万元,累计1.6亿元。其中,2022年该公司的净利润只有6813.69万元,2024年净利润只有15044.68万元,这意味着2022年该公司的分红甚至透支了其他年度的利润,2024年的分红比例也超过了50%。

而实际上,该公司是一家相对差钱的公司。该公司的资产负债率在同行可比公司中是偏高的。报告期各期末,公司合并口径资产负债率分别为65.48%、65.65%和57.88%,而同行可比公司的平均负债水平只有27.36%,25.58%、24.80%。

为此公司在招股书中明确表示,资金实力不足是公司的竞争劣势之一。实事也确实如此,以2025年末为例,公司的货币资金仅有7184万元。而短期借款就达到了2.28亿元。公司存在较大的资金缺口。但就是在这种情况下,公司却现金分红1.6亿元,这完全是置公司的发展困难于不顾。如今,该公司在IPO时却向投资者伸手要钱,将其中的8000万元用于补充流动资金,这明显是把公众投资者当成了冤大头,让公众投资者来为该公司的现金分红买单。

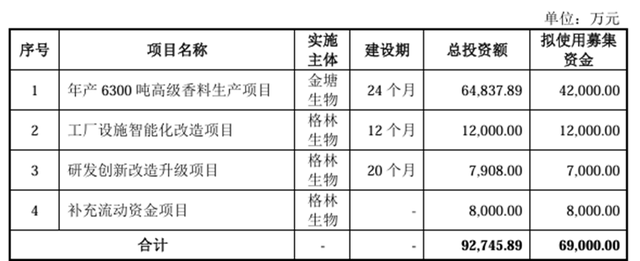

此外,该公司募投项目的必要性也令人质疑。在该公司的募投项目中,最主要的募投项目是年产6300吨高级香料生产项目,该项目拟使用募集资金4.2亿元。但该项目截至招股书上会稿发布之日还未获得环评批复。

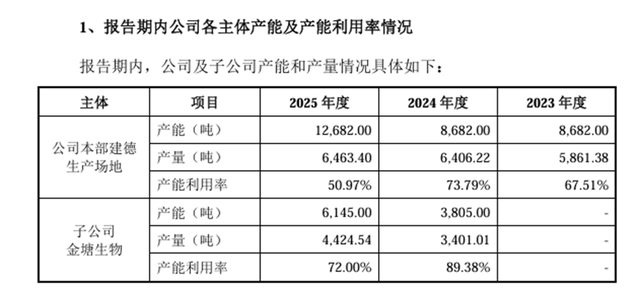

更重要的是,该公司的产能利用率本来就不高,即便是实施年产6300吨高级香料生产项目的子公司金塘生物,2025年的产能利用率也只有72%。在这种情况下,该项目的必要性不能不令人质疑。更何况该公司在招股书中明确表示,公司面临着行业需求增速放缓或下滑的风险。

同时根据招股书显示,“年产6300吨高级香料生产项目”,旨在新增全合成系列和松节油系列产品产能,进一步为突厥酮和檀香香料等具备市场竞争力的优势产品提供产能支持。而从产销率来看,松节油系列产品的产销率也是逐年下滑,从2023年的119.66%下滑到2025年的78.58%。在这种情况下,还要增加松节油系列产品的产能,新增产能如何消化,这不能不令人担心。(本文独家发布,未经授权,谢绝转发转载)

本文作者可以追加内容哦 !